水泥业竞争加剧

时间:2022-06-22 20:11 | 栏目:头条 | 点击:765次

澎湃新闻记者 王晶晶

需求见顶、量价双减,水泥行业产能过剩问题被推至台前。

国家统计局数据显示,1-5月规模以上水泥产量78348万吨,同比减少15.3%;其中5月规模以上水泥产量20280万吨,同比减少17%,创近9年新低。

中国水泥网·大数据研究院水泥分析师李坤明对澎湃新闻(www.thepaper.cn)记者表示,6月受高温、梅雨天气、农业活动等影响,水泥进入传统淡季,需求或持续疲软。

澎湃新闻了解到,今年水泥价格因年后气温回升、施工条件转好,2月底开始上涨,至3月中旬受多地疫情散发影响,开始步入下行通道。3月至5月底是水泥行业传统旺季,今年上半年水泥量价齐跌,未出现旺季行情。

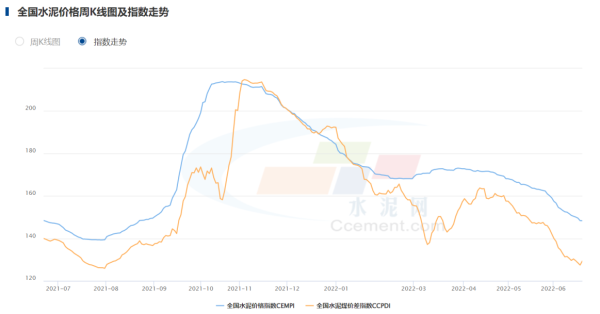

数据来源:水泥网

数据来源:水泥网据中国水泥网数据,上周全国水泥平均价格448元/吨,环比下滑12.1元/吨。价格下跌地区仍集中在华北、华东、中南和西南等地,幅度20-50元/吨。6月21日全国水泥价格指数(CEMPI)148.31,较去年同期下滑0.56%,华东水泥价格指数141.79,同比下跌13.04%。

大宗商品报价平台生意社数据显示,6月21日水泥参考价报383元/吨,较月初下降了9.88%,同比跌超20%。

天风证券在研报中表示,6月受传统淡季因素影响,国内水泥市场需求弱势运行,重点地区企业水泥平均出货率维持在6成左右,库存居高不下,市场竞争愈演愈烈,多数地区价格跌至成本线附近,局部地区跌破完全成本,处于亏损状态。

去库压力大

水泥是国民经济建设的基础原材料,广泛应用于房地产和铁路、公路、机场、港口、水利工程等大型基建项目。业内认为,房产行业和基建投资是水泥行业的“晴雨表”,这两者开工情况或直接影响水泥需求。

国家统计局数据显示,今年1—5月份,全国房地产开发投资52134亿元,同比下降4%;1—5月份,房屋新开工面积51628万平方米,同比下降30.6%。1-5月,基础设施投资(不含电力)同比增长6.7%。

国务院出台的一揽子33项稳经济举措中提出,抓紧完成今年专项债券发行使用任务,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。业界普遍认为,在专项债等因素推动下,基建领域有望迎来进一步发展。

李坤明表示,水泥下游房地产占比大,房地产行业持续降温对水泥需求形成一定拖累,稳增长背景下基建发力预期较强,但基建项目难以立竿见影,预计下半年水泥市场需求仍然承压。

中金研报表示,在地产下行、基建资金到位时滞、疫情封控、梅雨天气的多重影响下,2022年夏季水泥淡季可能从5月延续至8月,较往年明显拉长,需求下滑幅度或亦明显较深。

水泥需求持续疲软,激化行业供需矛盾。

据中国水泥网数据,2017年到2021年水泥库位总体运行于65%以下,平均值为58%,今年水泥库位和熟料库位从3月中旬以来持续攀升,目前超70%。

目前,全国各省份陆续执行夏季错峰停窑计划,广东、山西等部分省份追加错峰生产天数,多数企业停窑天数超过错峰计划天数。

李坤明说,在需求长期疲软背景下,水泥企业解决去库压力主要有两种手段:一种是行业整体加大错峰生产力度;另一种是通过市场化方式降价,即以成本优势降价去库,逼迫部分企业停产甚至退出,提高行业集中度。

重回市场化竞争

上述分析师表示,当水泥行业市场不断做大时,水泥行业竞合协同更有利于企业发展,但在“双碳”和需求下行等多重因素影响下,市场化竞争或有助于行业大浪淘沙,提高优质产能,剔除过剩产能。

海螺水泥新任董事长杨军5月在对于目前水泥行业和公司发展进行分析时称,今年以来由于宏观经济形势下行、疫情反复、市场需求下滑等方面原因,行业发展遇到了一定困难。海螺水泥是一家市场化企业,要以市场为核心,充分发挥主观能动性,强化自身竞争力,赢得市场主动权。

业内解读海螺水泥“市场份额战略”或将终结水泥行业“竞合协同”格局,开启新一轮低价竞争。

安徽是海螺水泥的大本营,在该地区市场占比近59%。李坤明说,6月以来安徽多个地区水泥价格累计降超100元/吨,或是海螺水泥重回市场化竞争的信号。

长三角是水泥需求的主要区域,也是海螺水泥重点经营区域。自6月7日熟料价格通知下调30元/吨以来,华东地区水泥价格陆续下跌,月初价格425元/吨,截至目前环比下跌9%左右,同比跌超20%,接近成本价。据悉,全国PO42.5水泥生产成本约300元/吨。

李坤明表示,华东地区水泥价格是全国水泥市场价格的风向标,其下跌或直接拖累全国水泥市场。

值得注意的是,业内对于此次“价格战”的看法并不一致。

天风证券在研报中表示,近期局部地区价格竞争加剧引发市场悲观预期,但我们认为此次价格战本质是需求下滑幅度超预期引发的市场应对不足,并不意味着供给协同的破裂,在淡季之后新的竞合关系或将形成,三季度旺季价格仍可能会快速提涨。

在成本居于相对高位情况下,水泥行业低价竞争的直接结果就是减少利润。

澎湃新闻了解到,水泥最大的生产成本是煤炭,占比约55%,一般情况下,动力煤价格每上涨100元,水泥成本对应上涨10元至15元。截至目前,秦皇岛5500千卡动力煤价格在1300元/吨左右,相比去年930元/吨的价格,高出40%。

数据显示,今年一季度,水泥行业上市公司净利同比减少16.95%。李坤明预计,在下半年需求如期恢复情况下,今年水泥行业整体效益同比上一年或出现约20%左右的下滑。

骨料成新增长点

随着水泥行业利润提升进入瓶颈期,拓展全产业链成为企业保证整体收益以及稳住水泥市场的重要手段,骨料行业成为水泥企业进行扩张的重点方向。

中国水泥网不完全统计,2022年至今,国内砂石骨料拟建项目近百个,合计产能预计将超过3亿吨/年,其中水泥企业拟建产能占比预计30%左右。

海螺水泥表示,“十四五”期间,将加快推进全产业链发展,全力推进骨料产业发展,力争实现3亿吨骨料产能目标。截至2021年底,海螺水泥骨料产能6580万吨,2022年预计全年新增骨料产能4400万吨。

天山股份(000877)则表示,骨料是公司水泥产业的延伸,是做强产业链的需要,是新的业务增长点。目前骨料行业进入转型升级、工业化大规模生产阶段,环保绿色的矿山将成为主流。

年报数据显示,2021年海螺水泥骨料产品毛利率65.7%;冀东水泥(000401)骨料产品毛利率45.06%。天风证券表示,骨料业务仍然维持高水平,预计未来骨料业务有望继续保持较快增长。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>