工业机器人新风口

时间:2022-06-22 17:44 | 栏目:头条 | 点击:791次

近期特斯拉宣布将于9月30日推出人形机器人“擎天柱”原型机,带火了A股工业机器人相关概念股,机构对工业机器人、自动化赛道相关股票的关注度也明显提升。

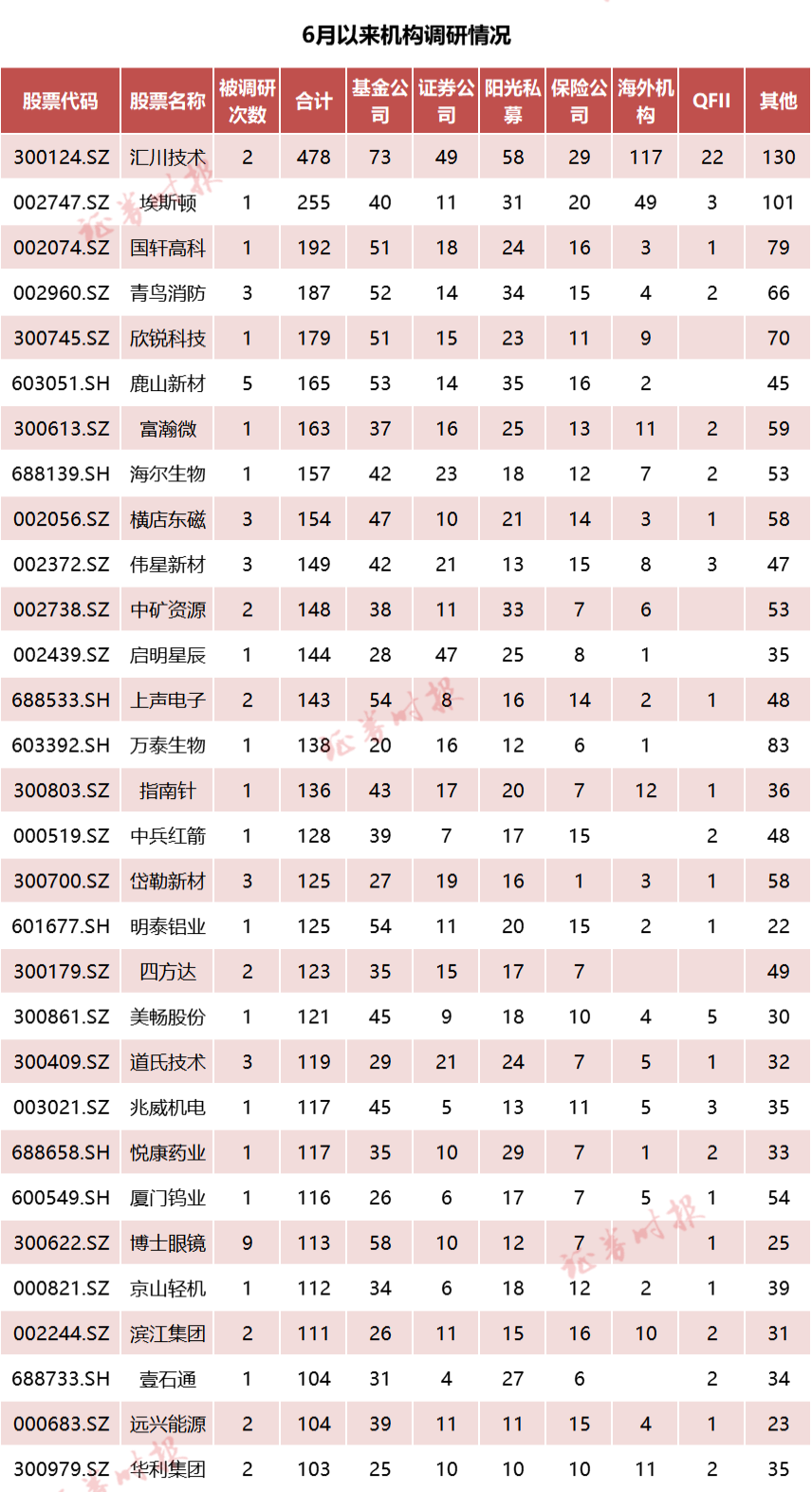

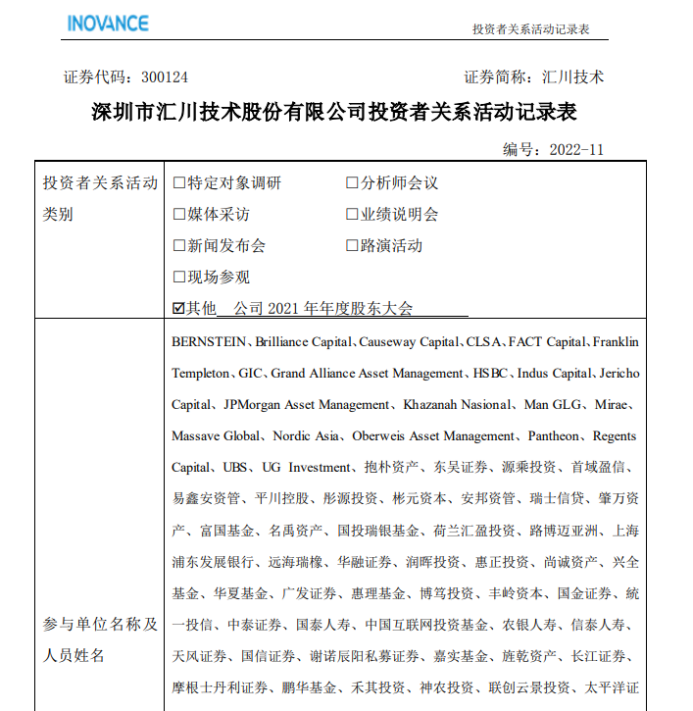

有着工控界“小华为”之称的汇川技术6月22日披露的投资者关系活动显示,255家机构参与公司2021年年度股东大会,包括广发基金、兴全基金、嘉实基金、华夏基金等头部公募,高瓴资本、高毅资产、宁泉资产等知名私募,以及摩根大通、美国资本集团、瑞银等外资巨头。

实际上,今年以来,汇川技术已获机构调研次数达88次,基本上每隔几天就会有机构“上门”调研,而与汇川技术处在同一行业的埃斯顿今年来获机构调研次数也有64次。两家公司位列今年来机构调研次数前两名。

由此可以看出,今年来,机构对工业机器人、自动化赛道相关股票关注度较高。中信证券认为,未来几年,中国正处于制造智能化升级关键时期,智能制造在物理空间的主要载体是工业自动化,在信息空间的主要载体是工业互联网,是工业自动化的发展方向。

250家机构踏破门槛调研

汇川技术6月22日披露的投资者关系活动记录显示,255家机构参与了公司最新的调研活动,参与的机构既有广发基金、兴全基金、嘉实基金、华夏基金等头部公募,也有高瓴资本、高毅资产、宁泉资产等知名私募机构,以及以及摩根大通、美国资本集团、瑞银等外资巨头。

工业自动化情况是机构最为关注的话题,汇川技术在调研活动中提到,在自动化几个核心产品中,最大的产品份额是伺服,但也只有16%,往上继续提升份额的空间足够大。

公司表示,汇川从2016年开始做工业机器人业务,从SCARA机器人开始切入,到2021年SCARA机器人份额做到中国品牌的第一名、中国市场第三名。前两年,公司开始切入六关节机器人,今年也推出了适用于锂电行业的中大负载六关节机器人,接下来在六关节机器人需要持续发力。

公司自动化领域面向的主要是3C、锂电、光伏、汽车零部件等领域。公司表示,机器人的应用比较复杂,在机器人的易用性方面,汇川在打造跟PLC产品的拉通,实现“零调试、零编程”的易用性。如果能够跟公司的PLC产品打通,汇川工业机器人产品在易用性方面的优势会大大提升。

实际上,从今年以来的机构调研次数看,汇川技术是今年来机构调研次数最多的公司,包括6月22日披露的调研活动,今年来机构对汇川技术进行了88次调研,参与调研的机构合计超1500家,可见机构关注度之高。

自动化赛道获热捧

除汇川技术外,处在同一赛道的埃斯顿也获机构关注。

埃斯顿近期披露的调研数据显示,机构近期以电话会议的形式参加了公司的调研活动,合计调研机构数达255家。

调研机构既有天弘基金、华夏基金、博时基金、富国基金等知名公募,也有阳光保险、太保资产、国华人寿、人保资产等大型险资,景林资产、淡水泉、重阳投资、睿郡兴聚等知名机构,以及淡马锡投资等外资巨头。

今年以来,埃斯顿同样也获机构频繁调研,年度调研次数达64次,合计有1059家机构调研了公司。

据公司透露,目前机器人产能经过柔性化改造之后可达20,000台套/年。此外,为进一步支撑埃斯顿发展战略,埃斯顿机器人智能产业园二期工程正在加紧建设中,2023年可以投入使用,最终实现5万台套产能。

目前,公司的主要市场目标是提高市场份额,提升品牌影响度。据公司介绍,公司将扩大下游行业应用覆盖的范围,目前重点的行业布局包括锂电、光伏等新能源、汽车及汽车零部件、各类焊接应用领域等。

公司认为,目前锂电和光伏等新能源行业的自动化市场规模在快速扩张,公司判断未来2-3年仍会持续高速增长。公司在新能源行业是以自身具备的自动化核心部件和工业机器人为核心优势向下游延伸,抓住新能源行业发展机遇,发展基于公司自身的自动化控制系统和工业机器人为基础的自动化相关业务。

汽车及汽车零部件也是公司重点布局领域,公司表示,2021年公司在汽车零部件行业的工业机器人交付在逐步增加,2022年度仍将会保持较快增长,并正在与几家汽车整车厂开展方案评审、技术交流和商务谈判,力争今年公司的工业机器人在整车厂实现应用。

智能制造的“明珠”

工业自动化是智能制造的“明珠”,不少机构认为,我国正处于布局自动化发展的最佳时期。

据MIR统计,2021年中国工业自动化产业总价值量达到2000亿元左右,2019-2021年复合增速超过30%。

结合日本制造升级经验,中信证券认为,中国先进制造中最有望“国产替代”几大领域,分别为:工业自动化、电气设备、通信设备、半导体等。未来几年,中国正处于制造智能化升级关键时期,智能制造在物理空间的主要载体是工业自动化,在信息空间的主要载体是工业互联网,是工业自动化的发展方向。工业机器人是工业自动化的主要代表,从工业机器人的发展绕工业自动化,从产业链视角来看“自动化领域”国产替代,并围绕产业链看待不同环节公司的投资价值。

受上海疫情影响,今年一季度制造业数据显示疲软。随着上海疫情缓解及后续稳增长政策的落地,开源证券认为,全面复工复产后通用自动化将迎来复苏,国产替代迎来重要的窗口期,自动化细分龙头优势更加明显。

开源证券预计,自动化领域国产替代最受益的主要有以下几个方向:一是工控伺服,疫情导致外资发货困难,而下游高增长领域锂电、光伏等处于产能强扩张期。在主要外资难以应对的情况下,国产替代加速渗透。

二是工业机器人,市场份额占比总计超过40%的外资“四大家族”总部和重要工厂均在上海,受疫情冲击较大。国内机器人本土化供应完善,国产机器人产业链积极调整,及时填补新能源车、锂电、光伏等高增长下游扩产带来的需求空缺。由于外资占优势的产品是大负载重型六轴机器人,本轮国产替代也以重型机器人为主,有望带来量价齐升。

三是刀具及自动化部件。国产刀具本身受益于金属加工机床数控化率的提升,叠加疫情导致海外刀具供给不足,加速国产刀具的进口替代。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>