乳品又出事!麦趣尔检出“丙二醇” 奶源主要靠外购营业成本异常飙升

时间:2022-07-01 18:19 | 栏目:观察 | 点击:753次

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

“网红”麦趣尔曝出食品安全问题!

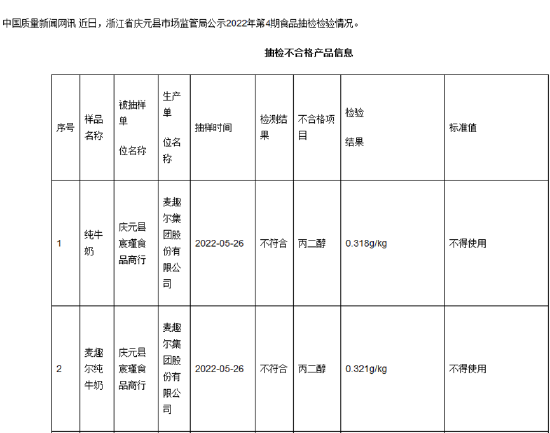

6月28日,浙江省庆元县市场监管局公示2022年第4期食品抽检检验情况,其中A股上市公司麦趣尔集团股份有限公司(以下简称“麦趣尔”)生产的两个批次的产品——“纯牛奶”和“麦趣尔纯牛奶”均被检出丙二醇,标准要求为“不得使用”。

丙二醇是一种化学原料,属于低毒类添加剂,是很多日用产品中的添加剂,但是如果长期大量摄入,可能会刺激胃肠道,加重肝肾负担,甚至引起肝肾功能损伤。

6月30日,麦趣尔股价开盘跌停,当天深交所针对此事发来了关注函,要求公司说明是否履行了信息披露义务,说明是否会召回已售出产品、下架相关产品,说明本次食品抽检检验不合格事项是否对公司日常生产经营产生重大影响。

7月1日麦趣尔发公告回应称:1、对以上两个批次的产品已进行下架、封存,并积极受理消费者诉求。2、当地监管部门已进驻公司,检测机构对相关产品开展全面的抽样检测工作,本公司全力配合抽检工作。3、检测结果本公司将第一时间向社会予以公布。

奶源自给率低 主要依赖外购

麦趣尔是一家以乳制品、烘焙食品制造、分销及烘焙连锁门店为核心业态的食品加工企业。2021年,乳制品业务实现营收7.33亿元,占比达到近64%;烘焙食品营收2.65亿元,占比23%;节日食品和其他业务收入合计占12.89%。

其中乳制品是主要收入来源,包括灭菌乳、调制乳、含乳饮料和发酵乳四大系列产品,“天山牧场”就是麦趣尔旗下高端牛奶品牌。

地处新疆天山北坡的麦趣尔一直以“黄金奶源”为宣传噱头,年报称“天山区域日照时间更是长达 16 个小时,是名副其实的黄金牧场,具有奶牛养殖的良好基础,饲养水平较高,拥有全国较大的进口良种牛核心群,奶源品质在全国名列前茅。”

但是披露的信息来看,公司奶源自给率并不高,主要依靠外购。2021年麦趣尔直接采购的原奶金额达到4.17亿元,其中向合作社或农户采购金额占比超过了30%。当年乳制品营收仅7.33亿元,营业成本约为6.24亿元,按照原材料占营业成本74.6%的比重估算,原材料成本约为4.66亿元,以此估算公司奶源主要靠外购。

6月24日在麦趣尔业绩说明会上,管理层也称,由于公司奶牛养殖尚处于初级阶段,牛群结构也在逐步调整过程中,因此奶源自给率还比较低。目前公司奶牛存栏5200头,约15%泌乳,日产奶30多吨。以此估算年产奶约为1.1万吨,而公司2021年鲜奶销售量达到45.1万吨,自家奶源产量仅为销量的2.44%。

管理层称如果要达到日产鲜奶400吨,则需要25000头奶牛。但是麦趣尔扩产能项目一直进展缓慢。2014年上市时募投项目 “2000头奶牛生态养殖基地建设项目”从2012年就开工了,直到2021年12月才达到完全使用状态。

上市8年仅赚700多万元 营业成本占比持续提升供应商集中

麦趣尔2014年上市,从2014年到2021年起营业收入从3.21亿元增至11.46亿元,增幅达到257%。但是这8年中只有3年归母净利润增速为正,2014年归母净利润4143.4万元,2021年则仅为1845.75万元,8年归母净利润总额仅为724.6万元。整体处在增收不增利的状态。

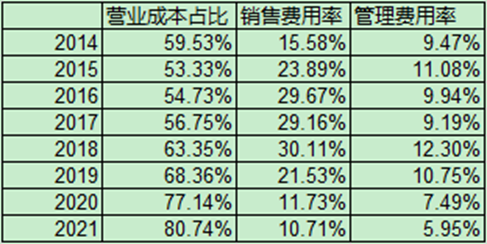

从2014年以来的财务数据看,麦趣尔营业成本快速增长,营业成本占比从2015年的53%左右一路飙升至2021年的80.74%,销售费用率则从2014年的15.58%最高增至2018年30.11%。这是拉低净利润的主要因素。

连续多年营业成本增速超过营业收入增速,导致毛利率不断下滑。我们注意到麦趣尔存在供应商集中的问题,2021年其前五大供应商占采购金额的37.71%,其中第一大供应商占到近23%。由于麦趣尔未披露供应商资料,无法知道供应商是否与麦趣尔存在关联关系。

另一方面,从2018年以来,销售费用率和管理费用率显著下降,其中销售费用率从之前的30%多降至不足11%,管理费用率则从最高的12.3%降至5.95%。伴随着销售费用率和管理费用率的下滑,麦趣尔也在2020年成功扭亏为盈。麦趣尔是如何实现大幅降低销售费用率及管理费用率的同时实现营收快速增长的呢?

有意思的是,有几年其职工薪酬甚至是减少的,比如2019年销售费用中的职工薪酬从8181.05万元降至6196.66万元,2021年管理费用中的职工薪酬从3775.28万元降至3544.66万元。2018年销售费用中的职工薪酬同样是减少的。

2018年到2021年,销售人员分别为1095名、968名、789名、1013名。销售人员大起大落的同时,公司营收却一直保持快速增长。而且在销售人数接近的情况下,2021年销售费用中职工薪酬为5614.69万元,2018年则为8181.05万元,前者是后者的69%。

“丙二醇”事件会如何影响“网红”麦趣尔

2020年、2021年及2022年一季度,麦趣尔营收分别增长30.55%、30.93%、59.54%,实现了上市最快的营收增速。

增长几乎都来自乳制品,2020年乳制品营收增长82.73%,其他业务均在下滑。2021年乳制品实现了57.75%的增长,烘焙食品微增1.34%,其他业务则在下滑。但是正如前文指出的,乳制品的营业成本增速远超营收增速,使得其毛利率不断下降。公司只能通过不断降低销售费用率和管理费用率来提高净利润。

而且这两年公司非常性损益分别达到4664.08万元及1246.66万元,扣非后净利润在600万元左右。非经常性损益中很大一部分是加盟商组合坏账计提转回,并不贡献现金流。

近几年麦趣尔异军突起,通过直播和种草等手段在网络上迅速爆红。2020年双11的天猫乳制品榜单上,麦趣尔排名第九,今年618麦趣尔名列天猫液态奶常温乳制品品牌预售额TOP10中的第一名。这是近两年公司乳制品营收大增的大背景,但是无论是持续膨胀的营业成本,还是连年走低的费用率,都使得这种增长看起来并不那么牢靠。

今年一季度麦趣尔营收增长近60%,净利润则大幅下滑28%。这次的“丙二醇”事件还在发酵,麦趣尔的前途还不明朗。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>