依赖“贴牌”与ODM代工,德尔玛何时才能独立行走

时间:2022-06-24 19:08 | 栏目:观察 | 点击:772次

出品:新浪财经上市公司研究院

作者:壹零

距离德尔玛向深交所创业板递表已经整整一年时间过去。

在这之间,德尔玛经历了深交所3轮问询,上市审核还两度中止,一番坎坷过后,终于于近日通过了上市委会议。

根据招股书显示,德尔玛此次公开发行股票的数量不超过9231.25万股,计划募资14.64亿元,用于智能家电制造基地项目、研发品控中心建设项目和信息化建设项目。

从小米生态链走向资本市场的企业中似乎再添一员。只是,透过招股书,我们发现德尔玛或许也难逃小米生态链企业的“通病”:收入大幅度增长的背后是净利润的增长停滞甚至萎靡、自有品牌贡献走低、毛利率被吞噬等等。

根据招股书所示,2019-2021年间,德尔玛实现的营收分别为15.17亿元、22.28亿元与30.38亿元,年均复合增长率为41.52%;而同期净利润却分别为1.06亿元、1.70亿元与1.72亿元,在营业收入高歌猛进的同时,净利润却未能实现突破。

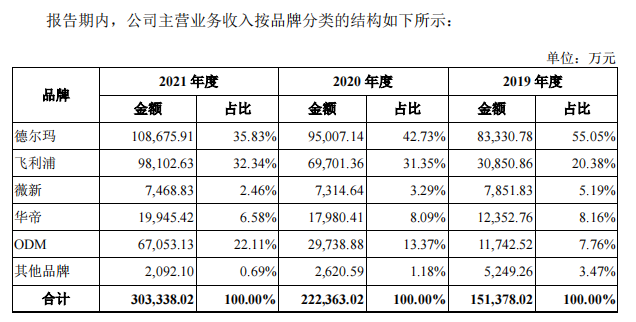

况且,对于德尔玛而言,问题似乎不止于此。“贴牌”飞利浦与华帝近4年,最初背靠品牌优势的红利似乎已经过去,逐渐浮于水面的,是过度的依赖与商标许可被收回的风险。

“贴牌”飞利浦与华帝或非长远发展之计

在招股书中,德尔玛表示自身是一家集自主研发、原创设计、自有生产、自营销售于一体的创新家电品牌企业。

此言的确不假,除了为小米做ODM代工以及“贴牌”飞利浦与华帝之外,德尔玛的确拥有自有品牌,分别是覆盖吸尘清洁类、加湿环境类的“德尔玛”与覆盖个护健康类的“薇新”。

只是,自有品牌的营收占比在逐年降低。2019-2021年间,来自“德尔玛”与“薇新”的营收占比分别为60.24%、46.02%与38.43%。

资料来源:招股书

资料来源:招股书

与此同时,虽然自诩“自主研发、原创设计”,并且身处更新换代速度极快的小家电赛道,德尔玛对于研发的投入也并不可观。2019-2021年,德尔玛的研发费用仅分别为0.54亿元、0.75亿元、1.1亿元,研发费用率分别为3.59%、3.36%、3.64%。对比同一时期的销售费用率,分别为16.92%、15.41%、14.93%,是同期研发费用率的四倍有余。从投入的比重不难看出德尔玛的重心所在。

2018年,德尔玛收购飞利浦水健康业务,获得皇家飞利浦在特定区域内的商标使用许可;同年,德尔玛通过控股子公司华聚卫浴与华帝股份达成品牌授权合作,以普通非独占的方式在中国大陆的特定商品上使用华帝股份的特定商标。

飞利浦和华帝的品牌效应让德尔玛尝到了真金白金的“甜头”。“飞利浦”品牌的营收占比从2019年的20%上升到了2021年的32%,与自有品牌“德尔玛”不相上下。“华帝”品牌更是贡献了比自有品牌“薇新”更强势的营收占比。2020-2021年,来自飞利浦与华帝的收入共占据德尔玛的四成营收。

但是,这样的“贴牌”模式也是一把双刃剑,支撑起德尔玛超30亿元营收的背后,苦衷自知。

一方面,品牌授权并不是免费的,德尔玛每年都要支付高额的相关授权费用。根据招股书显示,2019-2021年间,德尔玛的商标使用费分别为1501万元、2606万元与3749万元,并且,随着未来收入规模的增加,这项费用也会继续增加。

另一方面,“贴牌”的达摩克利斯之剑也悬于头顶,飞利浦与华帝在一定情形之下有权收回商标许可。德尔玛在招股书中的潜在风险中坦言,如果出现影响其合法使用商标的情形,则将会对公司相关业务的业绩造成不利影响。

2022年,德尔玛对“贴牌”的依赖仍然未解,业绩的增长还是依仗着品牌授权的业务。2022年1-3月,德尔玛实现营业收入为6.27亿元,同比增长13.95%。德尔玛对此的解释是,2021年下半年推出的飞利浦品牌个护健康类产品,带动个护健康类产品收入大幅提升,在2022年1季度实现1.47亿元收入,同比增长636%;同时,“飞利浦”品牌的水健康类产品实现收入1.62亿元,较去年同期增加0.58亿元。

与小米的渊源不浅 但鱼和熊掌不可兼得

2019年,德尔玛与小米集团达成战略合作,开展米家ODM业务。德尔玛负责产品开发、物料采购及成品生产,以协议价格销售给小米,由小米负责渠道销售。

进入小米生态链之后,收益极为可观。2019-2021年间,德尔玛通过米家ODM业务实现收入分别为0.72亿元、2.71亿元与6.44亿元,分别占当期主营业务收入的4.74%、12.19%与21.23%。

但与此同时,也难逃米家ODM毛利率低的魔咒。2019-2021年,德尔玛的米家ODM业务毛利率仅分别为27.53%、19.18%与12.57%,拖累了德尔玛的整体毛利率。

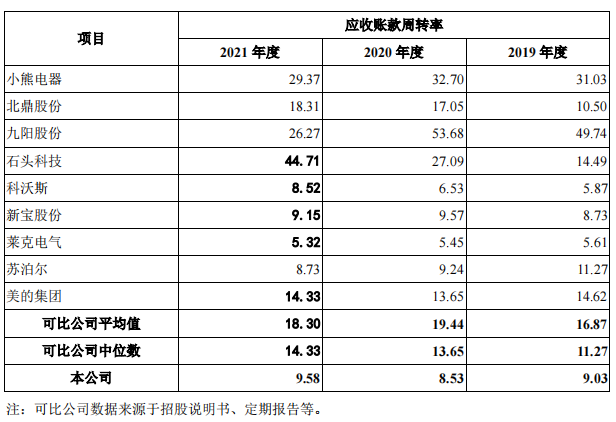

近三年间,小米集团逐渐成为德尔玛的最主要大客户,2021年向小米集团销售的比例超过20%,由此也给德尔玛的应收账款与现金流带来一定危机。2019-2021年间,德尔玛的应收账款分别为1.87亿元、3.35亿元与2.99亿元,占年末流动资产的比例分别为21.37%、22.96%与17.99%。应收账款周转率也远低于行业平均。

资料来源:招股书

资料来源:招股书

想要更有质量的收益,还是营收更大规模的增长,在米家ODM业务面前,鱼和熊掌不可兼得。

况且,德尔玛与小米的渊源并不止于此。

天津金米是德尔玛在申报上市12个月前的入股股东。2020年11月,德尔玛两次向天津金米以50元/股的价格发行新股,天津金米共出资1.25亿元,持有德尔玛2.37%股份。

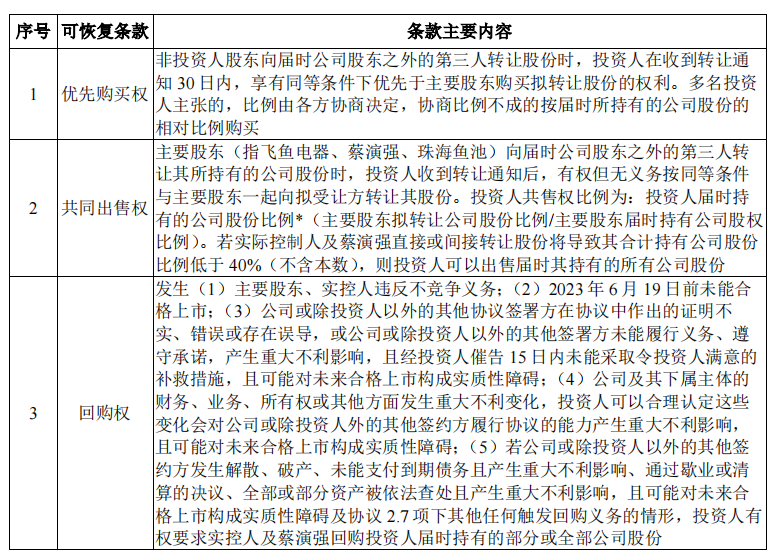

在德尔玛之前的历次外部融资中,相关方曾通过《增资协议》、各轮《股东协议》对投资人的优先认购权、优先购买权、共同出售权、价格反稀释权、优先清算权、回购权、业绩承诺等事项作出约定。而当“对赌协议”等遭遇强监管之后,德尔玛的相关股东签署了《投资文件之终止协议》,终止了上述协议的法律效力或约束力。

但是,却给《B2轮股东协议》留了后门,而天津金米正是B2轮股东中的机构投资者。根据招股书显示,在德尔玛未实现A股IPO的各种情形下,《B2 轮股东协议》中的优先购买权、共同出售权、回购权部分条款自动恢复效力。

资料来源:招股书

资料来源:招股书

换句话说,如果发生德尔玛在2023年6月19日前未能合格上市等情形,天津金米有权要求实控人等回购部分或全部公司股份。

这是一笔小米怎么算都不会亏的账。

即便最终上市之路未能成行,小米也留有“弃之”的后手。

但如果能够通过资金支持与生态链渠道助力让德尔玛拥有更亮眼的业绩,使德尔玛顺利登陆资本市场,小米也能够坐拥投资收益。

虽然,在小米套现了同为生态链企业的华米科技、石头科技、九号公司等诸多案例背后,留给企业和投资者的或许只有一地鸡毛。

但不论如何,当下的德尔玛或许仍不能摆脱对于小米的依赖,真正独立行走。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>