太美科技:成立9年仍深陷亏损泥淖 SaaS业务连年减少表现不容乐观

时间:2022-07-06 09:55 | 栏目:观察 | 点击:832次

出品:新浪财经上市公司研究院

作者:壹零

近日,太美科技回复了关于在科创板申请上市的首轮审核问询,财务数据更新至2021年。

太美科技是一家生命科学产业数字化解决方案提供商,产品和服务的应用场景覆盖临床研究、药物警戒、医药市场营销等环节。太美科技的客户包括医药企业/申办方、医院/临床研究机构、第三方服务商(CRO、SMO、中心实验室、冷链物流企业等)。当前,公司主要业务为数字化解决方案和临床运营服务两方面。

借助于云计算技术的逐渐成熟,SaaS应用在近十年间迎来了蓬勃发展,同时也凭借着与SaaS应用的结合迎来了新的风口。

由于拥有Trial OS医药研发协作平台,为客户提供临床研究、药物警戒、医药市场营销等领域的SaaS产品,太美科技被称为A股医疗SaaS赛道第一股。

然而,距离2021年底递交招股书之后,半年时间已经过去,太美科技还处在第一轮问询阶段。而在这背后,成立9年尚未盈利、毛利率接连创新低、SaaS业务占比连年减少等问题同样值得关注。太美科技试图通过数字化手段为客户进行资源整合、提高医药研发效率,但实际上,公司自身的经营效率等问题更亟待解决。

成立9年仍深陷亏损泥淖 研发人员薪酬不及销售人员

根据更新的财务数据,2019-2021年间,太美科技的营业收入分别为1.93亿元、3.14亿元与4.66亿元,三年复合增长率为55.23%。在营收方面,太美科技在近三年间的成长性较好。

然而,利润方面却不尽如人意。由于暂未披露2021年下半年的净利润,太美科技在2018-2021年上半年的净亏损分别为1.83亿元、3.89亿元、5.24亿元与1.58亿元,在三年半的时间内亏损超12亿元。

同时,在2019-2021年间,太美科技的经营活动产生的现金流量净额分别为-1.26亿元、-1.02亿元与-2.10亿元,“失血”情况连年加重。

太美科技成立于2013年,距今已9年时间,但如今依然深陷亏损泥潭。而在这背后,是接连创新低的毛利率和连年高企的期间费用。

2019-2021年间,太美科技的主营业务毛利率分别为45.59%、39.62%及35.63%,下滑态势与逐年攀升的营业收入形成了鲜明的对比,可见整体收入规模的扩大并未给业务带来整体成本的摊薄。

在各个业务中,医药市场营销解决方案、数据解决方案等业务毛利率下滑趋势引发了监管问询的关注,要求太美科技说明相关情况。

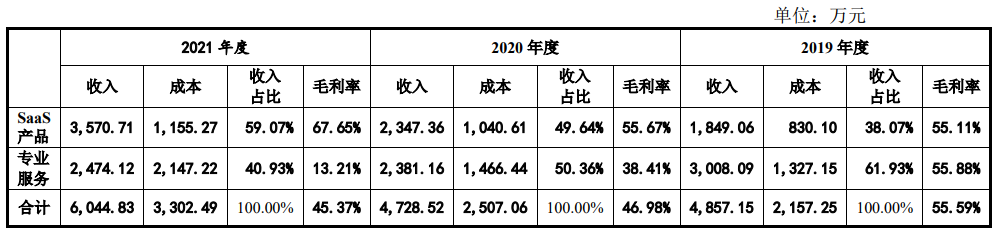

根据最新更新的财务数据来看,对于数据解决方案,2019-2021年,SaaS产品毛利率分别为 55.11%、55.67%与67.65%,专业服务的毛利率分别为 55.88%、 38.41%及 13.21%,。由此可见,SaaS类产品的毛利率稳中有升,而数据解决方案整体毛利率的下降是由于非SaaS类业务专业服务的拖累所致。

资料来源:问询函回复

资料来源:问询函回复

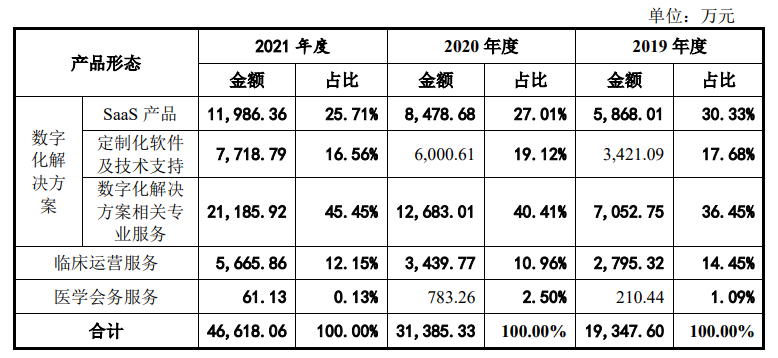

然而,尽管SaaS类产品的毛利率相较其他业务更为客观,但是太美科技的SaaS类业务占比却在逐年减少。2021年,来自SaaS产品的营业收入仅为1.20亿元,占所有业务的25.71%。

资料来源:问询函回复

资料来源:问询函回复

与此同时,在涉及SaaS的产品中,也并非全部都是标准化产品。根据太美科技对于问询回复,在大约20项SaaS产品中,有接近一半的产品属于非标准化的定制化产品,或者部分合同增加了定制功能。而定制化方案占比的增多,很可能会带来更多的成本投入,并且对于不同的项目或者客户很那复用,难以实现成本的摊薄。

此外,太美科技的累亏12亿元,也与连年高企的期间费用脱不开干系。

2018-2021年上半年,太美科技的期间费用分别为1.85亿元、4.85亿元、6.28亿元与2.68亿元,分别占营业收入的比例为308.72%、258.67%、207.44%及142.53%。

其中,值得注意的是销售人员与研发人员的薪酬方面。

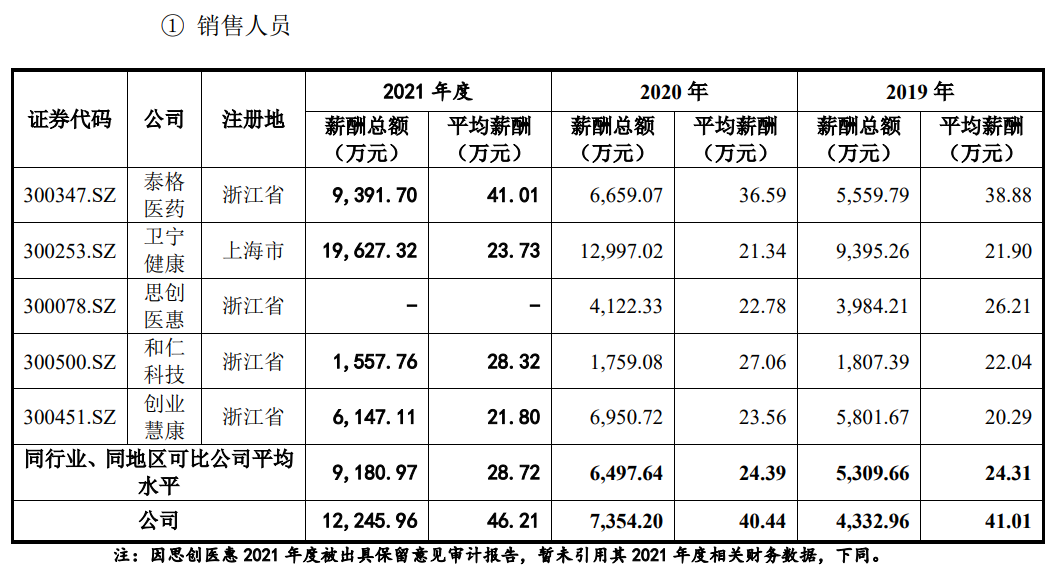

2019-2021年间,太美科技的销售人员的平均薪酬分别为41.01万元、40.44万元与46.21万元,而同行业、同地区可比公司的平均水平在三年间都处于20-30万元之间,太美科技的销售人员薪酬显著偏高。

资料来源:问询函回复

资料来源:问询函回复

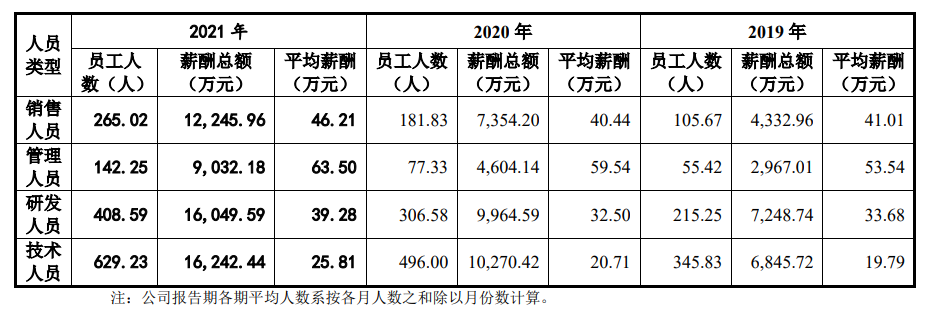

不仅如此,太美科技销售人员的薪酬也明显高于研发人员。2019-2021年,太美科技的技术人员的平均薪酬几乎在20万元上下,同期研发人员薪酬在30-40万元之间,与销售人员动辄人均40万元以上的薪资相距不小。

资料来源:问询函回复

资料来源:问询函回复

从三年来营收的持续增长来看,太美科技发力营销似乎是取得了一定效果的。但是,这样的增长或许是以亏损为代价的。当企业登陆资本市场,盈利成为众多投资者关注的议题,太美科技还能依旧大手笔营销,获得持续的营收规模增长吗?

SaaS业务连年减少表现不容乐观

根据太美科技的问询函回复,当前医疗SaaS行业中存在着使用各方工作缺乏协同、数据流转和文件导入效率较低等问题,数据孤岛的存在对医疗行业效率和质量的提升带来了负面影响。

为此,太美科技通过Trial OS医药协作开发平台,开发多种SaaS产品,将医药企业/申办方、医院/临床研究机构、第三方服务商等用户自建数据打通,促进流程协作。

然而,虽然愿景很美好,但是落地到现实中仍存在着一定的问题。

当前生命科学研发信息系统领域仍然是一个长尾的碎片化市场,根据IDC 2020 年 11 月发布的报告《中国生命科学研发信息系统市场份额,2019:新兴 IT 技术加速新药研发》显示,生命科学研发信息系统厂商大部分是新兴厂商。虽然太美科技的市场份额为位居第一,但是也只有14.5%的市场份额,而该领域中前五大厂商市场份额也仅为37.7%,不足40%。在这样的市场中试图通过SaaS解决互联互通的问题,短期内效果或许较为有限。

此外,太美科技的SaaS产品在指标表现方面也不容乐观。

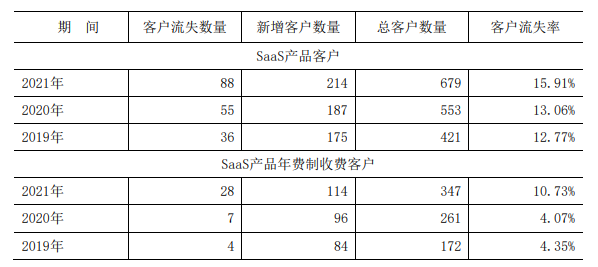

客户流失率是衡量SaaS公司产品客户满意度的量化指标。太美科技在SaaS业务占比不断下降的同时,客户也在流失。2019-2021年间,太美科技的客户流失率从12.77%升高到了15.91%。其中,在SaaS产品年费制收费客户方面更为明显,2021年突然大幅提升至10.73%,值得重视。

资料来源:问询函回复

资料来源:问询函回复

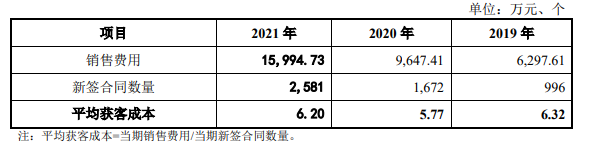

而在获客成本方面,太美科技2021年的平均获客成本也升至6.20万元/个,与2020年的5.77万元/个相比增加7.5%。这一方面与太美科技持续高企的销售费用有关,一方面也表明想要挖掘新的市场与客户,并不简单。

资料来源:问询函回复

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

资料来源:问询函回复

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>