招商蛇口逾60页回复详解问询 70亿重组难救下滑业绩

时间:2020-07-25 01:28 | 栏目:公司 | 点击:767次

国际金融报

原标题:招商蛇口逾60页回复详解问询,70亿重组难救下滑业绩

7月23日晚,针对深交所就重组下发的问询函,招商蛇口给出了62页的回复,就交易所提及的土地评估、交易价格、股价参考标准、股份来源等问题进行解释。

受访专家表示,招商蛇口收购南油集团的信心足,收购信念坚定,对交易所的问询函详细回复,产生其他变数的可能性小。

不过,南油集团涉及的前海片区土地由于开发周期长达8-10年,招商蛇口的业绩短期内并不会因此得到显著提升。

“资产评估合理”

7月13日,招商蛇口发布《发行股份、可转换公司债券及支付现金购买资产并募集配套资金报告书(草案)》(下称“报告书”),披露了购买南油集团24%股权的具体细节。

南油集团24%股权的交易对价约为70.35亿元,招商蛇口以发行股份、可转换公司债及现金方式支付的对价分别约为1.76亿元、33.42亿元、35.18亿元,在交易对价中占比分别为2.5%、47.5%、50%。

交易完成后,南油集团将成为招商蛇口的全资下属公司,进一步增强招商蛇口在前海片区的享有的权益。

7月17日,深交所就上述报告书向招商蛇口下发了问询函,涉及地块评估、交易价格、股份来源等问题。

深交所提出,报告书显示,南油集团的股东全部权益评估值为293.14亿元,较账面价值增值64.36%。南油集团的主要资产为下属公司前海蛇口自贸投资持有的前海自贸区内土地资源,而该土地资源主要由招商蛇口与深圳市前海开发投资控股此前以各自持有的招商驰迪与前海鸿昱100%股权共同增资注入。

由此,深交所要求招商蛇口说明招商驰迪、前海鸿昱是否构成南油集团具有重大影响的下属企业,以及交易标的的资产评估情况及评估结果的合理性。

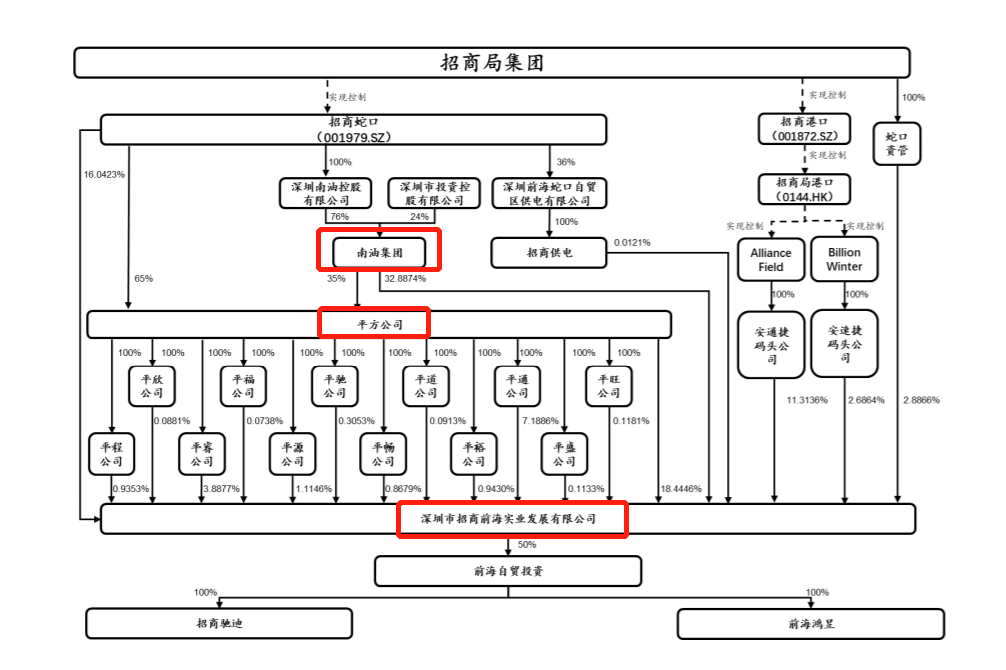

招商蛇口在回复中表示,南油集团具有重要影响的主要下属公司为招商前海实业。

南油集团直接持股招商前海实业32.89%,通过其持股35%的前海平方间接持股招商前海实业34.1716%,合计权益比例为44.85%。

招商前海实业的主要资产为通过持股50%的前海自贸投资持有的招商驰迪和前海鸿昱100%股权,招商驰迪和前海鸿昱的主要资产为其持有的深圳南山区前海深港合作区编号为T102-0296、T102-0310地块。而招商驰迪、前海鸿昱并非南油集团的控股子公司。

招商蛇口进一步表示,交易评估基准日为2019年12月31日,此前增资前海自贸投资时的评估基准日为2019年9月30日,两次评估基准日间隔较短;同时,前后两次评估中,招商驰迪、前海鸿昱的的核心资产未发生变化。

“两次评估基准日接近,仅相差一个季度,期间深圳市房地产市场及土地市场平稳,评估所涉及土地规划无变化,本次评估中已考虑了相关土地所涉项目建设进度的前述影响。”招商蛇口表示,“评估过程中根据不同物业类型的租售信息及建造成本数据取值,开发利润率按正常的客观水平取值,销售税费按照相关的法律法规计算,评估价值合理。”

此外,对于交易所提到的部分地块存在被收回或未能正常续期的问题,招商蛇口表示,随着未来前海片区土地开发与建设的开展,土地效益逐步释放,所涉土地被收回或未能正常续期风险对于南油集团未来整体经营的影响会降低。

这笔遭遇了问询的交易未来还会有新的变数吗?诸葛找房数据中心高级分析师王小嫱向记者表示,

从目前情况看,招商蛇口收购南油集团的信心足,收购信念坚定,对交易所的问询函详细回复,产生其他变数的可能性小。

地产分析师严跃进表示,“单纯从业务匹配度看,估计不会有变数。但从程序看,下半年在兼并收购方面预计政策会趋严,包括收购的资金来源、后续经营的规划等方面,这可能是招商蛇口所需要注意的地方。”

地块利润释放慢

收购事项完成后,招商蛇口对前海片区土地的控制权将得到增强,在前海土地持地公司的持股比例由36.2%提升至41.6%。

天风证券发布的研报显示,前海合资公司持有总建面约497.76万平方米,按照90%可售面积(约逾450万平方米),保守按照均价8万元假设,粗估货值为4032亿元。

尽管坐拥庞大的土地储备,但前海地块开发周期较长,利润释放缓慢,招商蛇口的业绩短期内不会得到显著提升。

在2019年底的一次股东大会上,有股东问到前海土地何时能兑现收益,前海蛇口自贸投资发展有限公司总经理胡勇回应,招商蛇口在前海的发展时间规划为六年分工,十年开发。

同时,王小嫱表示,此地块涉及金额庞大,开发周期长,短期内对招商蛇口的资金带来一定的压力。

这对近年来业绩表现明显下滑的招商蛇口来说,并不是个好消息。

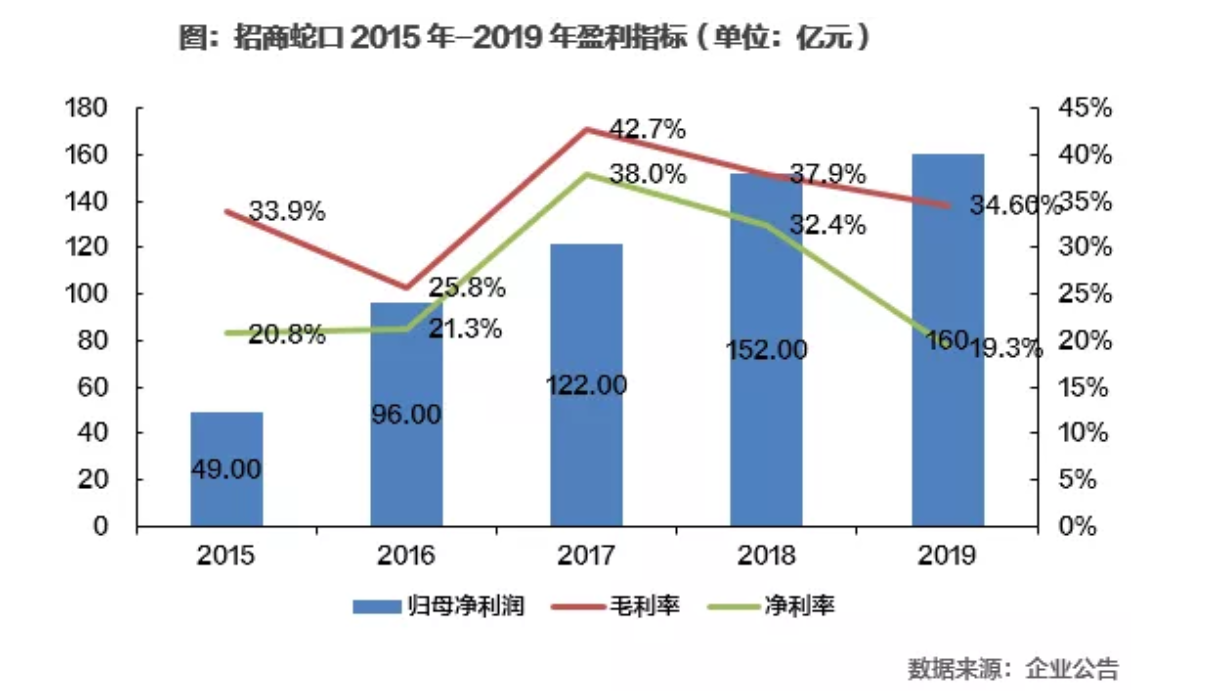

梳理招商蛇口年报发现,2016年-2019年间,其归母净利润同比增速分别为97.54%、27.54%、24.71%、5.2%;同时,扣非净利润增速也连年下滑,至2019年则首度出现负增长,为-14.55%。

(来源:克而瑞)

(来源:克而瑞)

另据克而瑞数据,2017年-2019年间,招商蛇口毛利率分别为42.7%、37.9%、34.66%,下滑明显;2019年,营收占比最高的深圳区域的毛利率则出现了13个百分点的下滑。

有投资者在业绩发布会上将招商蛇口的财务状况形容为“一年比一年差”。

2020年上半年,招商蛇口的业绩表现更是出人意表。据招商蛇口7月13日发布的半年度业绩预告,其预计今年上半年归属上市公司股东的净利润8亿-10亿元,较上年同比下降79.59%-83.67%。

除了新冠疫情影响、2019年同期基数较高等,招商蛇口还提到,“房地产业务结转规模同比增长,但受结转项目地区结构影响,毛利率同比下降”。

而今年以来,招商蛇口在土地市场上表现积极。中金公司发布的研报显示,招商蛇口上半年新增土储面积、金额分别为660万平方米、641亿元,分别同比增长72%、67%,拿地强度上行13个百分点至58%。其中,不乏高价地块,如6月份在徐州以138%溢价率拿下的地块,7月初在上海虹口区拿下的地块楼面价则达到8.1万元/平方米。

在王小嫱看来,高溢价拿地是为了扩张规模,但是扩张规模的同时往往会带来成本走高、公司利润下降,高溢价对后期盈利会造成一定压力。