房贷断供!刚刚,工行、中行、邮储、招行、交行等十几家银行通通回应!

时间:2022-07-14 19:47 | 栏目:研究 | 点击:612次

房贷断供!刚刚,工行、中行、邮储、招行、交行等十几家银行通通回应!华兴银行要出事?紧急声明!

14日盘后,更多银行出来回应了。有工行、中行、建行、农行、邮储、交行、平安、光大、兴业、民生、招商银行、南京银行、江苏银行等等。

回应的内容基本都差不多,均是风险可控,大家嫌麻烦看到这里就行了。

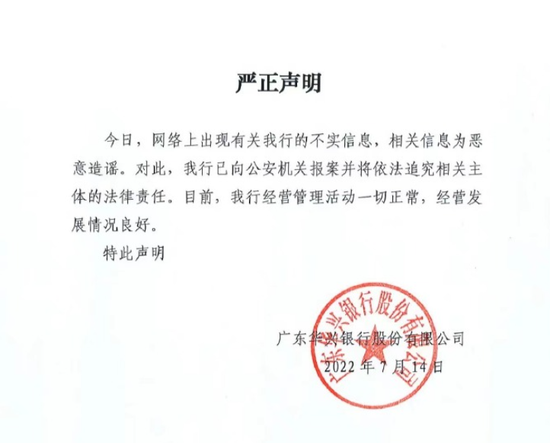

另外,今天市场上也疯传华兴银行出事,刚刚回应了。

华兴银行回应称,相关信息为恶意造谣。另外,基金君在校友群有看到同学回应称,华兴银行今天是搬家到深圳湾。现场的JC是有其他事情,跟银行无关。

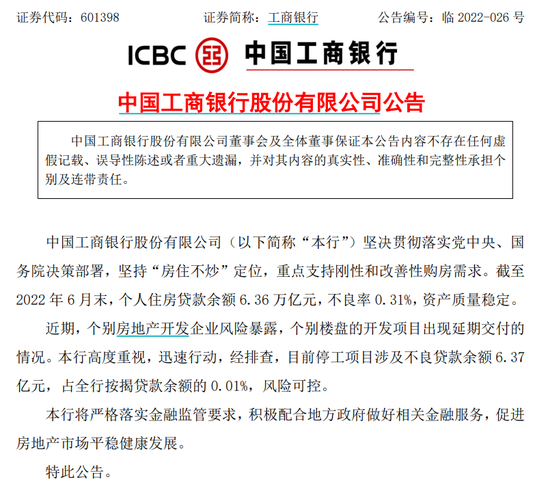

工商银行:目前停工项目涉及不良贷款余额6.37亿元 风险可控

工商银行公告,近期,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。本行高度重视,迅速行动,经排查,目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

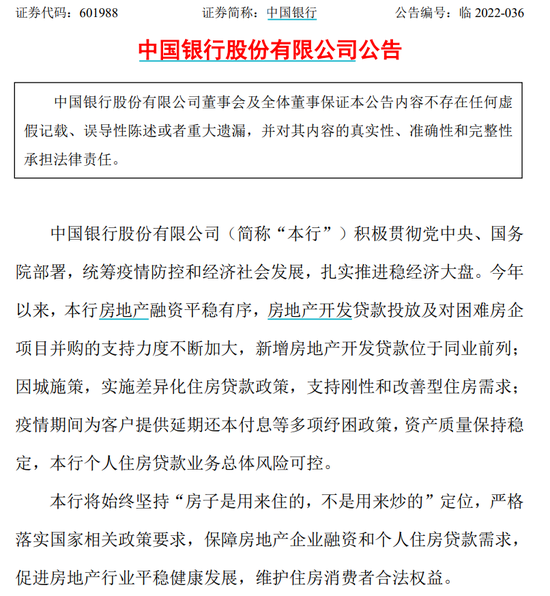

中国银行:本行个人住房贷款业务总体风险可控

中国银行公告,今年以来,本行房地产融资平稳有序,房地产开发贷款投放及对困难房企项目并购的支持力度不断加大,新增房地产开发贷款位于同业前列;因城施策,实施差异化住房贷款政策,支持刚性和改善型住房需求;疫情期间为客户提供延期还本付息等多项纾困政策,资产质量保持稳定,本行个人住房贷款业务总体风险可控。

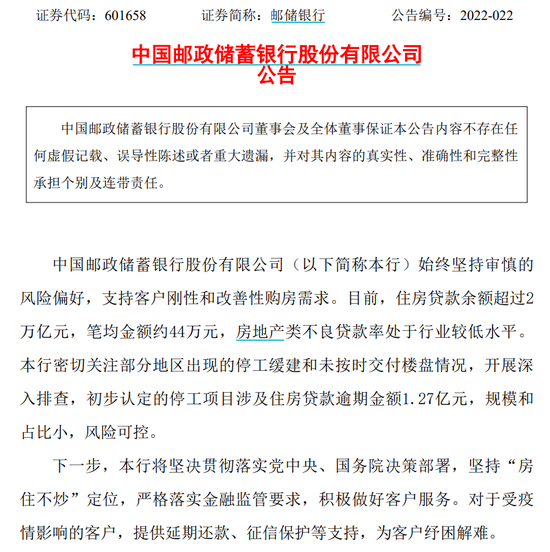

邮储银行:初步认定停工项目涉及住房贷款逾期金额1.27亿元

规模和占比小风险可控

邮储银行公告,目前,住房贷款余额超过2万亿元,笔均金额约44万元,房地产类不良贷款率处于行业较低水平。本行密切关注部分地区出现的停工缓建和未按时交付楼盘情况,开展深入排查,初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

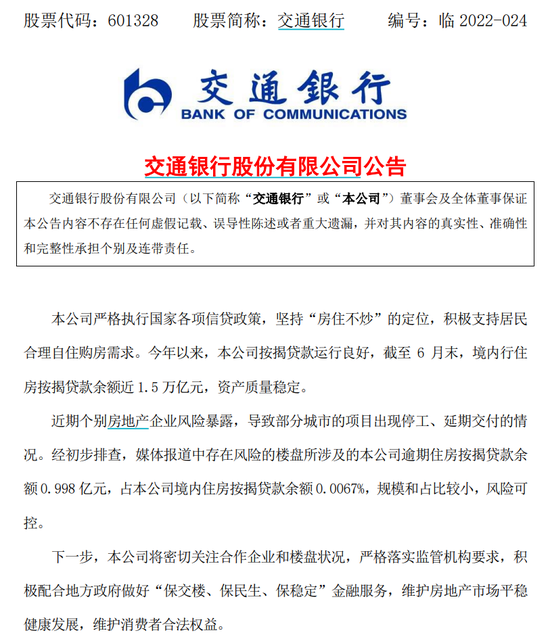

交通银行:相关风险楼盘涉及的贷款规模占比较小 风险可控

交通银行公告,近期个别房地产企业风险暴露,导致部分城市的项目出现停工、延期交付的情况。经初步排查,媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998亿元,占本公司境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

招商银行:经初步排查,目前本公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的本公司逾期个人住房贷款余额0.12亿元,占本公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

平安银行: 本行涉及烂尾风险的按揭贷款总体规模小,不会对本行经营构成重大影响。

平安银行针对近日网传“停贷事件”涉及的楼盘开展了排查。截至2022年6月末,本行个人住房贷款余额2,829.19亿元,占全行信贷资产的8.80%。其中,一手楼按揭贷款余额1,522.97亿元。

经查,目前本行涉及网传“停贷事件” 楼盘的逾期按揭贷款余额0.318亿,占全行按揭贷款余额的0.011%,占一手楼按揭贷款余额的0.021%。本行涉及烂尾风险的按揭贷款总体规模小,不会对本行经营构成重大影响。

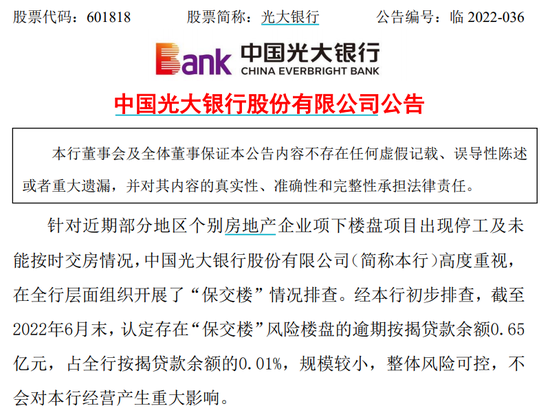

光大银行:整体风险可控,不会对本行经营产生重大影响。

经本行初步排查,截至2022年6月末,认定存在“保交楼”风险楼盘的逾期按揭贷款余额0.65亿元,占全行按揭贷款余额的0.01%,规模较小,整体风险可控,不会对本行经营产生重大影响。

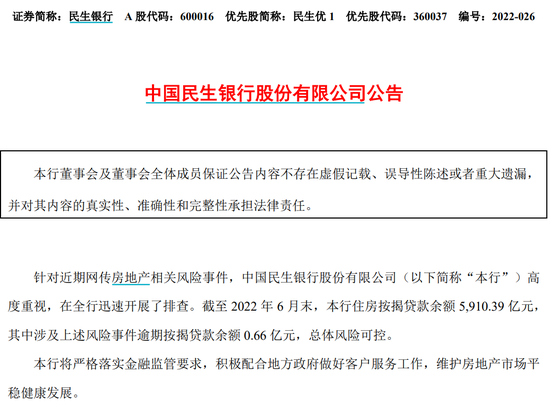

民生银行:针对近期网传房地产相关风险事件,中国民生银行股份有限公司(以下简称“本行”)高度重视,在全行迅速开展了排查。截至2022年6月末,本行住房按揭贷款余额5,910.39亿元,其中涉及上述风险事件逾期按揭贷款余额0.66亿元,总体风险可控。

江苏银行:针对辖内部分地区存在完工风险的楼盘,本行进行了全面排查,可能存在“保交楼”风险的楼盘涉及的个人住房贷款不良余额为0.31亿元,占本行个人住房贷款余额的0.01%,对整体信贷资产质量影响小。

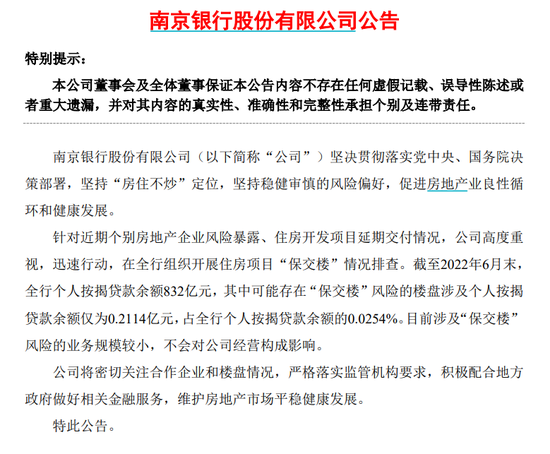

南京银行:可能存在“保交楼”风险的楼盘涉及个人按揭贷款余额仅为0.2114亿元,占全行个人按揭贷款余额的0.0254%。目前涉及“保交楼”风险的业务规模较小,不会对公司经营构成影响。

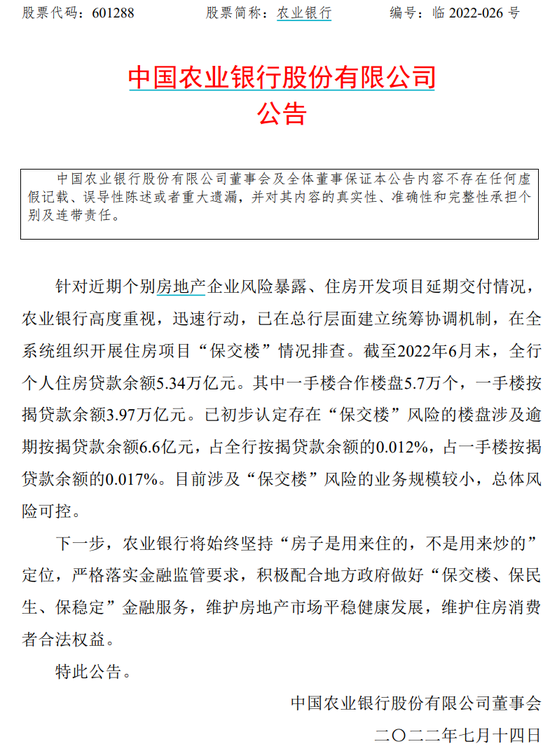

农业银行在公告中称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

农业银行称,下一步,将始终坚持“房子是用来住的,不是用来炒的”定位,严格落实金融监管要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护住房消费者合法权益。

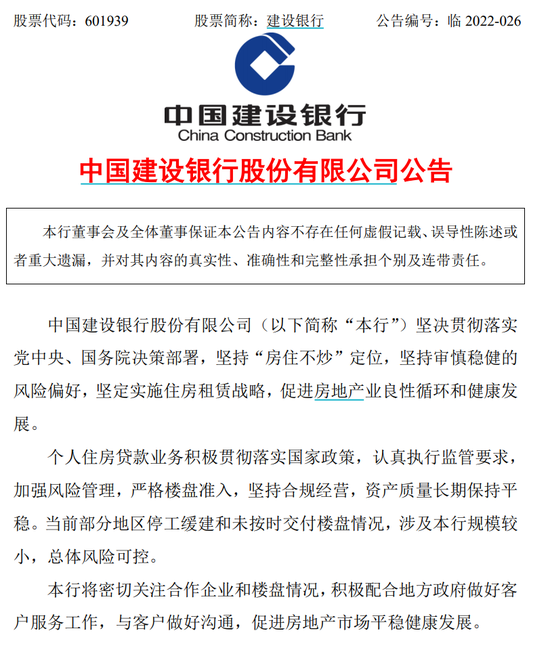

建设银行在公告中称,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

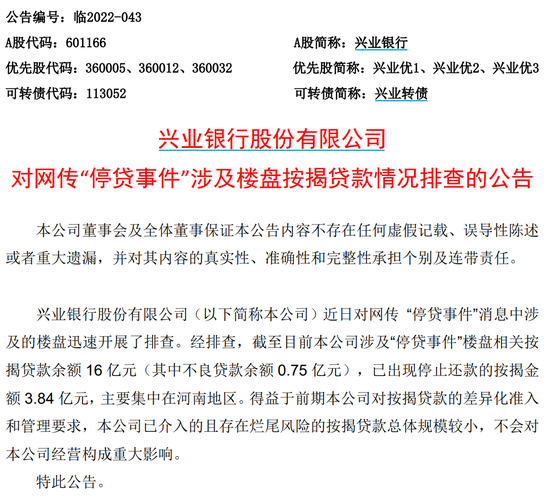

兴业银行在公告中称,近日对网传“停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额 0.75 亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。得益于前期本公司对按揭贷款的差异化准入和管理要求,本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

此外,宁波银行稍早前也作出回应。宁波银行表示,房地产按揭业务占比较低,对公司影响不大。

西南地产分析称,全国断供静态测算潜在规模约 6000 亿,不会造成系统风险,但动态影响难以测算。 自 6 月 30 日景德镇恒大珑庭项目业主发布“强制停贷告知书”以来,已有80 个左右停工楼盘的业主发布停声明,业主表示部分银行违规发放贷款、资金未监管等,因而强制停贷,诉求为“复工”。21 年全国商品房销售金额 18 万亿元,其中百强房企销售金额 12.6 万亿元,占比 69%,目前百强房企中目前出险房企数约 31 家, 21 年合计销售金额为 4.1 万亿元,占百强销售金额约 33%,因此假设全国商品房销售金额中出险房企对应占比为 33%,出险企业停工率按 25%计算,则对应潜在停工项目对应销售金额约为 1.5 万亿元,央行数据显示新房按揭贷款额占新房销售额占比稳定在 40%左右,因此对应按揭潜在断供规模约 6 千亿,央行 21 年末个人住房贷款余额 38 万亿,潜在断供规模静态占比大约 1.5%,但一旦蔓延扩大影响,引起其他连锁反应,动态影响难以测算。

资金缺口难补,预计将收紧预售监管。保交付核心还是在于资金缺口,目前监管较严,但部分项目之前预售自己家已被挪用,难以追回而造成停工。 而房企资金仍然紧张,地方 zf 多财政紧张,预计将进一步收紧预售监管,对于监管不力的银行,可能采取贷款延期的手段,更多用时间换空间,不看好想出什么方案在当下去实际解决(如成立专项纾困基金等,哪个主体出资解决是关键)。

断供风险带来政策放松预期,政策实际空间有限但不限制想象力。 这种阶段容易引发 zf 重视,出台相应的政策,但预期力度特别强的政策是有限的,但想象空间存在,且高信用房企十分安全,推荐保利、滨江、建发、华发、中海等公司。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>