上半年超8成上市物企市值下跌,首尾企业市值相差超1000倍

时间:2022-07-14 18:33 | 栏目:研究 | 点击:671次

每经记者 陈利 每经编辑 魏文艺

房地产行业的整体下行,也使得与其关联度极高的物业行业未能“独善其身”。

据《每日经济新闻》记者不完全统计,今年上半年58家上市物业企业中,有48家(超八成)企业市值呈现不同程度下跌。其中跌幅最大的领悦服务,相比2021年底11.27亿元的市值,缩水81.54%。不仅如此,物业行业收并购也在上半年出现疲态,大宗收并购数量相比去年减少一半。

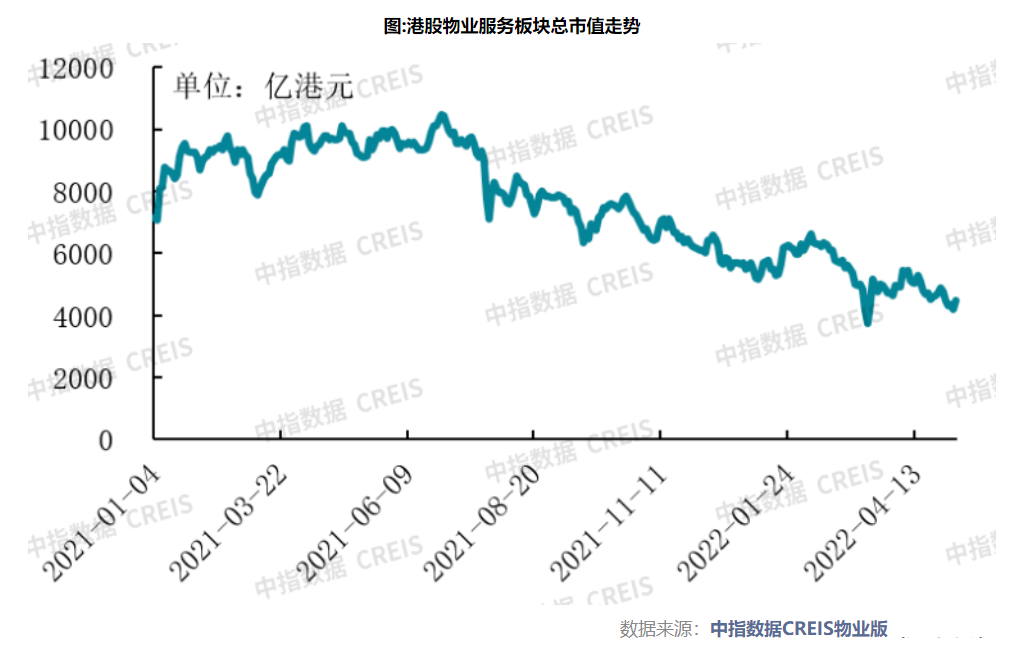

对此,中指研究院物业事业部副总经理牛晓娟7月14日下午接受《每日经济新闻》记者微信采访时表示,港股物业服务板块去年已实现了较长时间快速增长,自身存在较大回调压力。此外,受房地产行业下行及全球疫情等外部环境影响,在一定程度上影响了投资者信心,使得物业服务板块加速探底。

今年上市物企难超10家

7月8日,山东首家赴港上市物企鲁商服务正式在港交所主办上市,成为继金茂服务、东原仁知服务、力高健康生活之后,年内第4家成功登陆资本市场的物业企业。

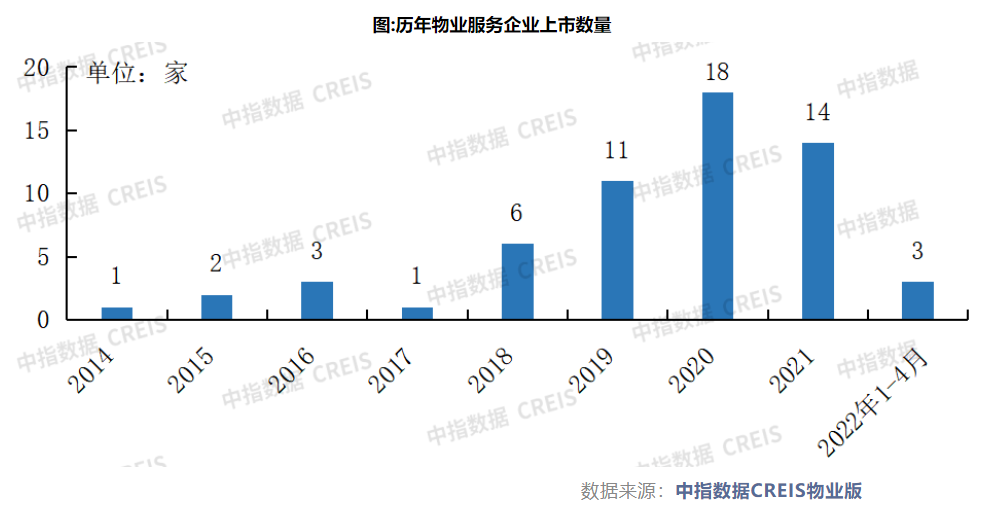

事实上,经过2020年至2021年物业上市热潮后,大多数头部房企及大中型房企物业拆分上市基本完成。如2021年,物业服务板块新增14家上市公司,均在港交所主板,虽然较2020年下降4家,但仍高于2019年的11家,新上市物业企业数量依然维持高位。

此外,2021年新上市物业公司规模相对较小,募集资金数额也出现了较大回撤,通过IPO从资本市场融资108.1亿港元,均值7.7亿港元,较2020年的均值38.6亿港元下降明显,也低于2014-2021年物业服务上市公司募集资金的平均值11.4亿港元。

具体而言,14家物业公司中募集资金数额超过20亿港元的仅有两家,分别为越秀服务和中骏商管;10亿-20亿港元的有荣万家和星盛商业,其他公司募集资金均不足10亿港元。

但到了今年,仍在IPO路上的物业服务企业仅有万物云、融汇悦生活、苏新美好生活、鲁润华智慧、龙湖智创生活等8家。“按当前情况推断,预计本年内上市物业企业数量将不超过10家。”中指物业研究院分析指出。

值得注意的是,此前曾经宣称不分拆物业上市的龙湖和万科,今年上半年先后打破原有计划,其物业平台龙湖智创生活和万物云分别于1月和4月先后向港交所提交招股书,这预示着上市物企竞争格局中将迎来两个“巨无霸”企业的加入。

根据万物云招股书,截至2021年12月31日,万物云在管住宅及商企物业建筑面积约7.85亿平方米,其中住宅物业共管理了2823个住宅物业,在管建筑面积约6.6亿平方米。而近期更新后的龙湖智创生活招股书显示,截至今年4月底,其物业管理服务签约及战略合作建筑面积超过4.8亿平方米,在管建筑面积2.74亿平方米。

据克尔瑞物管统计显示,目前在管面积突破3亿平方米的物业企业共有6家,分别为碧桂园服务、万物云、保利物业、恒大物业、绿城服务及招商积余。

而从营收表现来看,在管面积规模居前的碧桂园服务和万物云,2021年营收分别为288.4亿元、237.04亿元,也是目前仅有的营收超200亿元的物业公司;龙湖智创生活同期则为110.56亿元。

从净利润指标来看,2021年万物云净利润约为17.14亿元;龙湖智创生活净利润为13.2亿元,但是其15%的净利率有较为明显的领先优势。

据克而瑞物管统计,2021年上市物企净利润超过10亿元的有6家,位居第一位的碧桂园服务,净利润为43.49亿元。“随着万物云、龙湖智创生活的上市,目前物管行业的竞争格局无疑将重塑。”

不过值得注意的是,作为近年来物业行业的热点,上半年收并购相比去年同期明显放缓。上半年物业行业公开披露的并购案例近20宗,涉及交易金额80亿元,较去年同期下降近五成。

对此,牛晓娟表示,物企收并购减少,一方面是前期高增长所带来的回调压力,另外一方面也是在目前经济环境下,各物企对并购态度更加谨慎,考虑因素也更加的多元。

“未来收并购依然会是推动物业行业发展的重要手段和方式,扩规模仍将持续。”牛晓娟表示,通过近两年中指数据来看,行业高增长的发展逻辑没有改变,且行业集中度将进一步提升。同时,由于社会经济的发展,人民对美好生活的需求也将充分影响物业行业的业务拓展方向。除了满足基本的物业服务外,如何更好地提供多元化和高质量的物业服务也是每个物业企业都需要且正在考虑的重要问题,多元化的发展依赖于规模,而收并购是扩规模重要的手段之一。

超8成物企市值下滑

作为能在一定程度上反映资本市场对企业目前经营状况的评估,以及对未来盈利前景的预判的重要指标,物企市值在今年上半年变化尤为明显,

据《每日经济新闻》记者不完全统计,今年上半年58家上市物企中,有48家物企市值呈现不同程度的下跌态势,占比超过8成。其中,跌幅最大的领悦服务,相比2021年底11.27亿元的市值,缩水81.54%;此外,佳源服务、正荣服务的市值跌幅同样超过了80%,分别为80.71%、80.09%;而包括宝龙商业、中骏商管、烨星集团、佳兆业美好等在内的物企,市值跌幅均超过50%。

今年5月18日,佳源服务股价突然暴跌70%,触发临时停牌,同一实控人旗下的佳源国际控股暴跌超40%。根据港交所权益披露显示,5月11日,新鸿基财务以“保证权益”为由,取得佳源服务质押的73.56%股份,占控股股东持有股份的100%。

一天后,类似的剧情则在了领悦服务上演。5月19日,“领地系”两家港股上市公司领地控股、领悦服务午后股价突发闪崩,其中领悦服务跌59.6%,总市值蒸发至3.43亿港元,尽管在5月20日股价有所回升,但在此后两个交易日,领悦服务股价继续大幅下跌。

此外,上半年仅力高健康生活、绿城服务、特发服务、滨江服务、越秀服务、第一服务、华润万象生活等10家物企市值实现了正增长,其中力高健康生活市值增幅达到了112.36%。

记者通过梳理58家上市物企数据发现,截至今年6月底,市值超千亿元的仅有碧桂园服务1家,为1002.54亿元,蝉联物企市值之最,其巅峰时期市值更是超过2500亿大关;市值达到百亿元以上的则有包括华润万象生活、中海物业、旭辉永升生活、绿城服务等10家,而10亿元以下的有19家,最低的烨星集团市值不足1亿元,为0.86亿元,不足碧桂园服务千分之一。

需要注意的是,今年上半年上市的3家物企,金茂服务、力高健康生活、东原仁知服务的市值均在百亿元以下,相比于上市之初,除力高健康生活市值有所上升外,金茂服务、东原仁知服务市值均出现了下跌,且跌幅在10%以上。

对于上半年物业上市企业市值整体下跌,牛晓娟认为主要有三个方面的原因:首先是前期高增长带来内在调整压力。港股物业服务板块去年已实现了较长时间快速增长,自身存在较大回调压力;其次,受全球疫情等外部环境影响,物业服务板块在大盘整体带动下进入下降通道;此外,随着房地产行业销售增速放缓、融资渠道收紧,房企经营压力显著增大,也给关联的物业行业带来经营影响,在一定程度上影响了投资者信心,使物业服务板块加速探底。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>