美国离衰退有多远?软指标已崩,硬指标尚可一战

时间:2022-07-18 16:05 | 栏目:美股 | 点击:777次

来源:中信建投黄文涛、钱伟

近期市场预期和舆论宣传均充斥了大量美国衰退的信号,但实际上,大家对衰退的定义莫衷一是,美国就业和我国出口仍然强劲。“滞胀和衰退系列”的第二篇,我们来探讨衰退概念的基本情况和美国经济的客观现状。

一、衰退的定义和特征:一千个读者心中有一千个哈姆雷特

衰退一词具有巨大的吸睛度,一个原因可能就在于并没有严格的定义,大家在自己心中都会勾勒出一种凄惨的情景和恐慌的状态与之相对应,可能我们讨论了大半天衰退(包括滞胀也是类似),最后大家发现并不知道对方口中的名词究竟是啥。常见的,一般有两个衰退的界定被大家熟知:一是技术性衰退,二是NBER的划分。

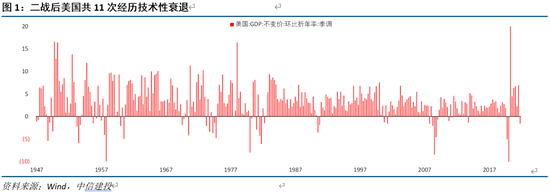

技术性衰退:连续两个季度GDP出现萎缩。这一标准广为人知,作者理解有三个原因:第一,GDP这一指标妇孺皆知,非常简洁直观,最为适于传播;第二,当出现第一次GDP的环比负增长后,宏观经济即被亮了黄牌,马上可以为媒体和市场提供热点素材,去营造相关氛围;第三,这是一个可预见的框架,相比于后面NBER划分的看不见摸不着,显然更为用户友好一些。

二战后美国共11次经历技术性衰退,这一标准实则非常严苛,一旦出现说明经济岌岌可危。实际上,美国经济的韧性非常强,GDP出现季度萎缩的难度并不小,年度就更为罕见。连续两个季度负增长,在二战后总共只有11次。连续三个季度负增长的次数更是只有3次。因此,当媒体渲染今年二季度就将出现类似情况时,还是需要问问,真的已经感受到美国经济崩盘的情况了吗?

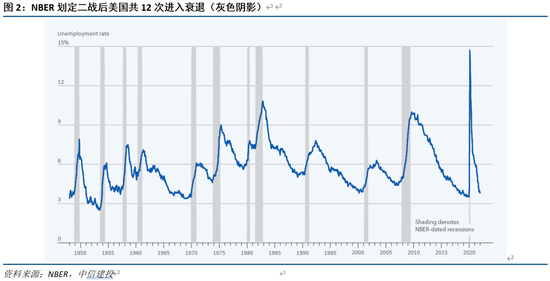

NBER划分的扩张与衰退,虽然是主观判断,但最具专业性。美国国民经济研究局下属经济周期跟踪委员会,会定期宣布对美国经济扩张和衰退周期的界定结果。这一结果是政策、市场、学界最认可的标准,因其专业性不容置疑,委员会成员是全美德高望重的经济学教授组成。但由于其认定需要较长的时间,往往在衰退发生后很久NBER才宣布相应的结果,其话题性较低。

NBER综合考虑多种指标,看重经济下滑的深度和广度,二战后美国共12次衰退。很遗憾,NBER并未公布详细的客观界定标准,只是强调了衰退会涉及严重和广泛的经济活动下滑,并且至少会持续很多个月。具体指标上,则强调收入、零售、就业、生产、GDP等。二战后,共12次进入衰退,平均持续时间在11个月左右,最长的一次为2007年底开始的大衰退,共18个月。而新冠疫情是历时最短的一次,仅持续2个月。

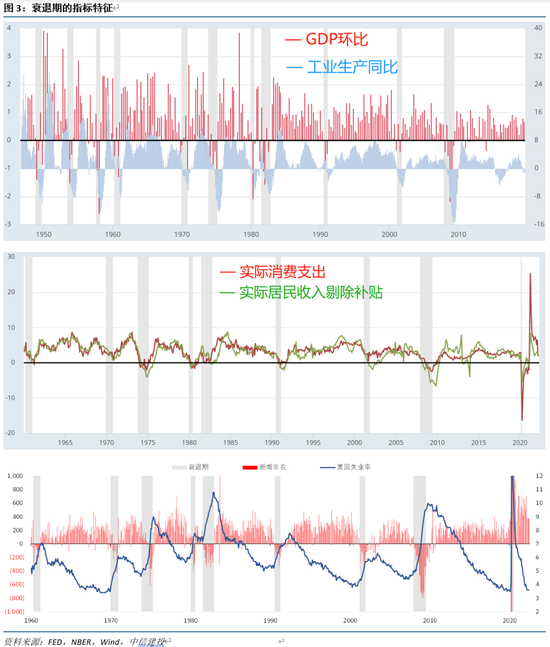

反推衰退的一些特征:消费和就业显著恶化,GDP两个季度萎缩一定衰退,失业率拐点(领先4-6个季度)、非农下降(大致同步)、收支和工业转负(略微滞后)均是重要的证据。首先,技术性衰退的标准非常好用,历次GDP连续2个季度萎缩,均指向衰退期,另外在1960年、1973年、2001年三次间隔一个季度出现GDP环比负增时,同样最终发生衰退,因此一旦GDP出现季度萎缩,需要警惕起来。其次,按照NBER指引的线索,我们重点考察了相关消费、就业和生产的指标,发现衰退期工业生产同比均下降(平均萎缩5%)、居民收入和消费会同比会轻微负增长(尤其收入的敏感性更强)、失业率快速上升、非农明显下降(平均每月损失20-40万)。第三,在领先性上,失业率出现上行拐点、新增非农降至0左右需要重点关注,多数案例中其变化走在衰退之前。需要注意的是,上述指标均出现过短暂的恶化但最终衰退未出现的情况,因此单月异常不一定有实际意义,需要关注趋势和整体。

二、美国经济到了什么位置:软指标已崩,硬指标尚可一战

当下的美国经济基本面较为混乱,预期层面频繁渲染潜在的衰退逻辑,消费者信心指数、一些经验领先指标均在历史底部,一季度环比负增和亚特兰大联储GDPnow模型预测二季度直接进入衰退更是将气氛烘托到了极致。但是,按照上述回顾的衰退定义,美国现在似乎没有明确的短期衰退特征,预期和现实存在一定时间上错配。

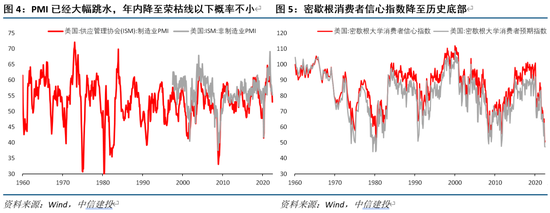

多项软指标处于历史底部,对未来的信心匮乏。两项针对企业和居民的问卷指标表现非常疲弱。6月美国制造业和服务业PMI已跌至53和55,从一年多前的高点累积下行超过12个百分点,按目前趋势发展,下半年跌破50的荣枯线概率不低。而密歇根消费者信心指数和预期指数均达到历史最低,显示对未来的消费预期极差。

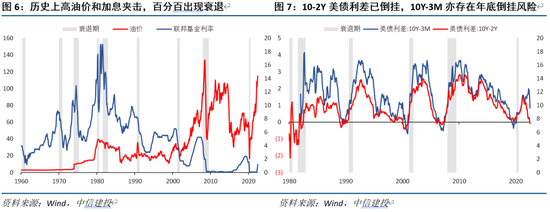

加息、油价、利差等经验指标均在拉响警报。此外,一些前瞻性的指标也在提示风险。联储加息会对经济带来极大冲击,历史经验看,近60年来,除了1994年和2018年(如果将新冠疫情理解为意外情况),其他联邦基金利率大幅上行周期都出现了衰退的情况。而这两次“幸免于难”,有一个共同特征是油价没有冲击新高,整体通胀压力不大。单纯油价走高也不一定带来衰退,但是“高油价”和加息的组合下,衰退几乎不可避免。本轮油价一度离新高一步之遥,联储加息已经开启,无论是否出现衰退,经济下行压力都不会小。另一个受关注的领先指标是美债利率曲线的倒挂,历史上长短端出现倒挂后往往预示着衰退不远,目前10年期和2年期已经出现倒挂,若年底联储加息达到3.5-4%,则10年期和3个月利率也可能倒挂。

但是,需要注意到上述前瞻指标的有效性都建立在拉长时间周期的基础上,短期未必有效。例如,加息开始到衰退出现,一般时间会长达数年;利差初次倒挂至衰退开始也需要1-2年不等。因此,未来1-2年出现衰退的风险较高,但下半年未必会出现。

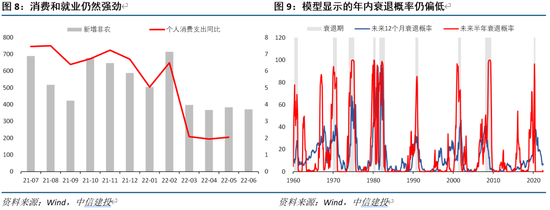

实际上,美国经济目前的硬指标数据均还处于正常的范畴内,更多呈现韧性而非风险。按照第一部分分析的指标特征来看,目前美国失业率仍在历史底部尚未明显上升,新增非农近一个季度稳定在30-40万,消费支出增速也稳定在2%左右的正常水平,很难下结论已经处于崩溃的边缘。而衰退概率模型同样显示出一年内出现衰退的概率微乎其微。因此,实际数据反映出的更多是韧性。

三、市场真的在定价衰退吗:跌是跌了,但不完全是

二季度以来,美股、美债、商品均出现大幅调整,市场进入衰退交易模式,但由于联储同时在紧缩,目前的下跌,到底更多反应流动性影响还是衰退预期,存在一定杂音。

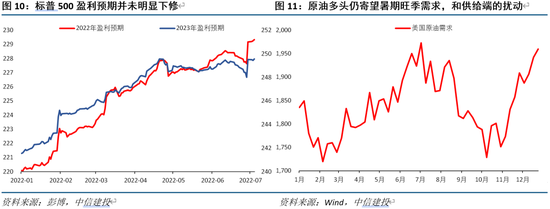

美股虽然进入技术性熊市,但盈利预期并未明显下调,短期下跌动力或更多反应估值压力而非衰退冲击。美股年初以来跌幅接近20%,但有意思的是,美股盈利预期并未出现系统性下调,仅在5月份一季报冲击后轻微回落,6月美股跌破4000点时甚至再度上修。而2023年预期也基本稳定在一季度末水平。这意味着市场目前对未来盈利的路径还缺乏明确的指引,在更多的数据出现前,还不敢轻举妄动。

原油价格短期波动,被衰退预期解释的需求部分可能并不是核心。油价近期同样下跌,由于和全球需求关联度非常高,也引起大量关注。由于全球经济大方向向下,原油需求一定有看衰的逻辑,如果衰退来临,目前高油价很可能面临重大拐点。但最近的波动,也许只是这一大背景下的其他焦点博弈,包括暑期旺季需求的兑现、拜登中东之行的谈判结果等,如果供应端没出现大的变化,历史经验看,衰退带来的需求下降在量级上并不能和现在俄乌等问题导致的供给缺口相提并论。

四、衰退路径推演:灰犀牛概率大,市场或迎来喘息的机会

留给联储的时间不多了,软着陆的主动权已经丧失。若加息和缩表继续推进,联邦基金利率上升到3.5%以上的位置,我们很难有逻辑去推翻目前经济指标下行的大趋势,衰退或越来越近。因此,只有紧缩提前结束,似乎才能能够改变上述故事的结局,实现软着陆。可惜的是,目前通胀依然在非常高的水平,供给等因素超出联储的控制,年内解决问题的可能性已微乎其微,联储或被迫推进紧缩。

这样一来,衰退或成为灰犀牛,短期降临的概率并不高,可能要到2023年下半年。由于硬指标距离衰退的标准仍有距离,领先指标指向的衰退出现有较长时间的延迟,我们现在最好的基准假设是下半年不太可能出现衰退,但由于联储会继续紧缩,衰退这头灰犀牛还是会在明年甚至后年来到跟前。

对市场而言,美股短期不太可能因为衰退进入一轮更惨烈的熊市;相反,若通胀平稳和联储按部就班,市场有机会暂时忘却衰退的远虑,获得一段喘息。只要通胀不继续边际恶化,联储加息平稳,市场不会一直处于恐慌状态。一旦二季度GDP数据显示实际情况远没有那么悲观,不倾向于认为美股会进入到新一轮超卖当中。

本文作者:中信建投黄文涛、钱伟,本文来源:宏观闻涛声,原文标题:《中信建投宏观 | 海外:美国离衰退有多远?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>