罕见!港股打新又行了?中国石墨涨2倍,为何遭爆炒?

时间:2022-07-18 16:48 | 栏目:观察 | 点击:772次

大家都知道,近期的港股新股市场相当冷,以前打新为了赚钱,现在打新为了回本。小编不禁想灵魂一问,你打新多久没赚钱了?

今年上半年破发率超70%,近期的新股一个比一个惨,超购40多倍的微创脑科学破发;要不是有绿鞋机制,锂电大牛股天齐锂业首日不知得跌多少?读书郎更惨,首日开盘几乎跌了30%,股民更是冠以“赌输郎”,“背着韭菜上学堂”。甚至,一家从美股来到香港的新股公司名创优品在赴港上市活动现场检测出了新冠阳性,一众媒体人被隔离。

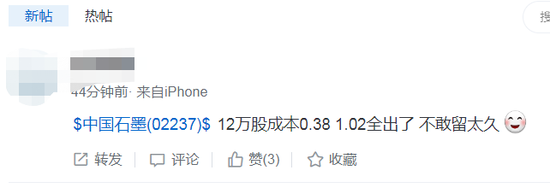

不过,今日上市的一只新股上演造福传奇,神奇般的单日暴涨逾200%,有股民买了12万股,0.38元成本价,1.02元卖出,单日赚了七八万。难道港股打新又可以了?我们来简单分析分析!

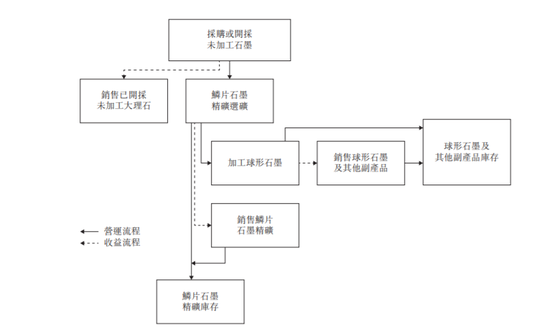

中国石墨在中国主要从事生产及销售鳞片石墨精矿及球形石墨。2020年公司在中国鳞片石墨精矿行业销售收入排名第五,市场份额为4.2%;在中国球形石墨行业排名第六,市场份额约3.5%。

招股书显示,公司的鳞片石墨精矿用于耐热物料及制成球形石墨,并用作电子装置及新能源汽车锂离子电池的负极材料。

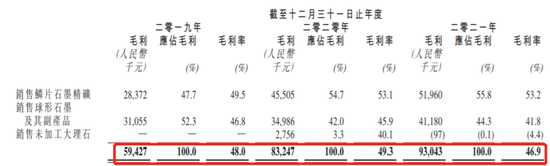

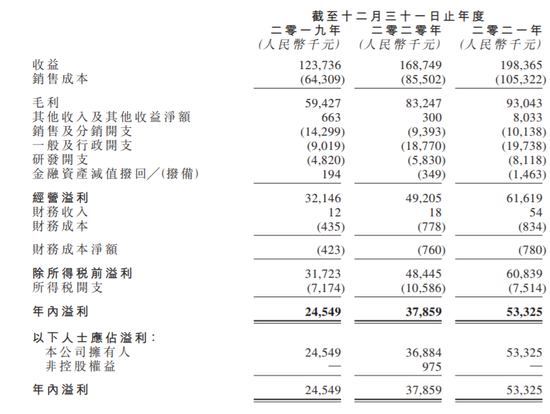

根据公司财报,公司主要集中两大业务销售鳞片石墨精矿及销售球形石墨,此外公司还销售未加工大理石。其中,鳞片石墨精矿近些年占公司销售收入的一半以上,2021年实现收入5196万元,毛利率高达53.2%;球形石墨收入4118万元,毛利率41.8%。

整体收益来看,公司在2019年至2021年分别实现收入1.24亿元、1.69亿元以及1.98亿元,2021年毛利率有所下滑,公司近三年分别实现净利2455万元、3786万元以及5333万元,截至2021年账上现金3394万元。

公司表示,展望未来,随着经济复苏,锂离电池的需求持续上升,对石墨的需求随之向上,推动鳞片石墨精矿及球型石墨的平均售价。考虑到锂离子电池全球需求增加,加上大部分黑龙江石墨实际在山东加工成为市场趋势,公司认为在黑龙江经营石墨生产公司仍具强大优势。

那么公司大涨是业绩驱动吗?首先从业绩来看,公司业绩整体发展稳定,不过在两个细分行业的市场规模只有4%左右,护城河较弱,一般这类公司在上市之初并不存在爆炒的基础。

其次,从公司经营的行业,大家也能知道,公司是新能源电池概念,公司产品用作电子装置及新能源汽车锂离子电池的负极材料,而新能源未来发展空间广阔,市场需求大,存在炒作空间。

根据公司招股书,预计2026年鳞片石墨精矿销量82.7万吨,4年复合增长率8.2%,2026年销售收益将达34.65亿元,同比增长8.2%。球型石墨将将从2022年的15万吨增至2026年的23.7万吨,复合增长率12.1%,销售规模将从26亿增至41亿。

不过,在公司业绩稳定,具有锂电概念之外,公司股价大涨背后最大的逻辑就是股份流动性:流通盘少,少量资金就能引起股价的暴涨暴跌,存在庄家炒作的基础。

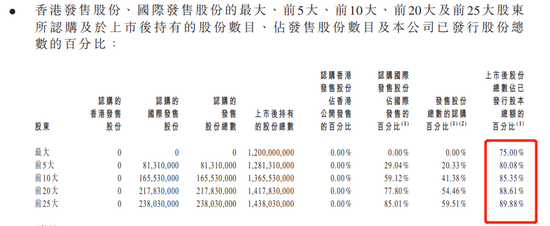

根据公司招股书,公司大股东持股高达75%,公司流通的股份不足4亿股。再细化来看,公司前25大股东持股更是高达90%,公司真正流通股份可能只有1亿多股。由于大股东有半年禁售期,我们假设在外流通股份4亿股,流通市值也只有1个多亿港元,而今天的成家量就高达7个亿,可谓天量。

虽然,这类有新能源概念的小盘股容易被炒作,但回调的风险也很大,如果短线散户,在今日高点1.2港元买入8手,价值大约9.6万,目前只剩6.3万,亏损3.3万。

对于本次中国石墨大涨,不少股民表示,明日企稳1元,看三天,冲破3元大关,不过,也有股民表示,“不玩啦,把钱还我”,“我也输好多”!

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>