广立微:携82%业绩年均增速 再迎需求放量、国产化浪潮双重机遇

时间:2022-07-19 21:41 | 栏目:研究 | 点击:787次

垄断破局者广立微:携82%业绩年均增速 再迎需求放量、国产化浪潮双重机遇丨IPO黄金眼

来源: 全景财经

作为集成电路成品率提升相关EDA软件和WAT电性测试设备垄断破局者的广立微,目前正在创业板进行IPO最后冲刺。

2022年6月29日,证监会披露了关于同意广立微首次公开发行股票注册的批复,同意了广立微首次公开发行股票的注册申请,公司距离公开资本市场又近了一大步。

公司此次IPO拟募资9.55亿元,其中2.15亿元用于集成电路成品率技术升级开发项目,2.75亿元投入集成电路高性能晶圆级测试设备升级研发及产业化项目,3.45亿元投入集成电路 EDA 产业化基地项目,剩余1.2亿元用于补充流动资金。

目前看来,专注于芯片成品率提升和电性测试快速监控技术的广立微,已经是国内领先的集成电路EDA软件与晶圆级电性测试设备供应商。公司在WAT测试设备领域更是打破了寡头垄断的格局,实现了国产替代,占据着先发优势。

公司近三年归母净利润保持着近82%的年均复合增速,处于业绩放量时期。未来随着行业需求不断增长以及国产替代率持续提升的双重驱动,广立微有望延续高增长态势。

图/公司招股书

01

专注技术研发

成就垄断破局者

专注于芯片成品率提升和电性测试快速监控技术,广立微成为了垄断破局者,也是该领域极少数能够提供全流程覆盖的产品及服务的企业。

广立微于2003年成立,初期就在集成电路设计领域进行研发尝试,随后结合国内外集成电路产业市场需求与研发团队技术优势,将研发方向聚焦于集成电路成品率提升及电性测试相关的软件产品与解决方案,形成了公司初代软件产品。

之后,公司陆续开发出了包括Addressable Solution(可寻址测试芯片方案)、超高密度测试芯片设计与芯片快速测试技术、Fast Parametric Testing Solution(快速电性参数测试解决方案)在内的一系列核心技术,公司的解决方案目前也在180nm~3nm的工艺节点上实现了工业应用。

其中在WAT测试设备领域,公司2018年研发出了最新一代的晶圆级WAT电性测试机,打破了集成电路成品率提升领域长期被国外产品垄断的局面,实现了高质量的国产化替代。

截至目前,公司已推出了第四代晶圆级电性测试设备,是国内较早进入晶圆厂量产产线的国产WAT测试机供应商,在行业内对其他国内企业已经形成了一定的先发优势。

发展历程 图/公司招股书

广立微已是国内极少数能够提供全流程覆盖的产品及服务的企业,拥有软件工具授权、软件技术开发和测试机及配件三大主业。

在成品率提升领域,公司不仅能提供与成品率提升相关的测试芯片设计工具、测试数据分析工具等EDA软件、用于制造数据采集的晶圆级WAT电性测试设备及成品率提升相关的技术服务,还可以基于上述EDA软件、设备及技术服务提供成品率提升全流程的整体解决方案。

当前,广立微已进入众多主流集成电路制造企业的供应体系。

EDA工具及技术服务方面,公司的客户包括三星电子、华润微电子、华虹集团等企业。WAT测试设备方面,公司已经进入华虹集团、粤芯半导体等多个晶圆厂的供应体系,公司的WAT测试机从仅在部分客户研发实验环节使用发展至可以在客户量产产线上使用。凭借质量可靠、性能稳定、持续创新等优势,公司的产品和服务已经得到了国内外一线厂商认可。

并且,凭借产品技术优势和全流程覆盖的协同效应,广立微已经进入了业绩的放量期。

02

业务全线发力

业绩迎82%年均增长

三大主业全线发力,广立微营收规模实现大幅增长。

2019-2021年,广立微的EDA软件收入,主要采用授权使用和软件技术开发两种模式,合计贡献了5604.7万元、9077万元和9738.3万元,实现了31.82%年均高增长。

国产化破局产品的测试机及配件业务,公司各期收入分别为768.36万元、3075.86万元和1.01亿元,实现了261.83%的年均大幅增长。公司近年来三大主业均有亮眼表现。

此背景下,公司2019-2021年整体营收分别为6614.35万元、1.24亿元和1.98亿元,年均复合增速达到了73.07%,呈现快速增长态势。

营收结构 图/公司招股书

传导至利润端,毛利率全面上行叠加费用率改善,广立微利润增速再上一个台阶。

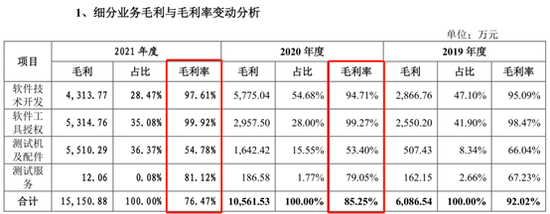

首先在毛利率方面,公司2021年软件技术开发、软件工具授权、测试机及配件和测试服务业务毛利率分别为97.61%、99.92%、54.78%、81.12%,均较2020年同期增长2.9个百分点、0.65个百分点、1.38个百分点和2.07个百分点,呈现全面上行的态势。只是因为测试机及配件业务增速过快的原因,使得整体毛利率水平受到一些影响。

图/公司招股书

同时在费用率方面,公司2019-2021年期间费用率分别为65.95%、52.79%和49.48%,在研发费用保持56.45%年化高增长的基础上,呈现持续优化的态势。最终公司2019-202年归母净利润分别为1933.08万元、4987.45万元、6374.72万元,年均复合增速为81.6%,较营收增速进一步提高。

此外,由于公司各期的股份支付费用还比较高,一定程度上影响了公司的利润水平,如刨除股份支付影响后,广立微的净利润为2503.37万元、5712.80万元及8026.47万元,体量再上一个台阶。

展望未来,行业市场空间增长叠加国产化率提升,有望继续推动广立微业绩高增长。

图/公司招股书

03

多重行业利好驱动

业绩增长基石稳固

得益于成品率指标对下游企业的重要性,广立微产品愈发“刚需化”。

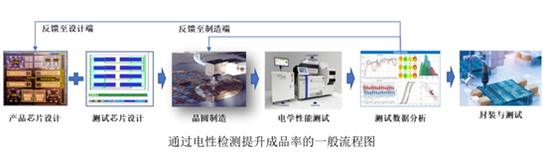

相较于传统测试芯片,广立微研发的EDA工具、电路IP所设计测试芯片与晶圆级电性测试设备结合使用,可以显著提升芯片的面积利用率和测试效率,有效减少掩模成本和流片失败的风险,缩短工艺开发和产品验证时间。尤其是面对先进工艺开发需求时,下游客户有较强动力采购公司软、硬件系列产品或服务,以快速提高芯片成品率。

图/公司招股书

根据ESDAlliance数据,2015至2020年,全球EDA市场规模从78亿美元增长到115亿美元,年均复合增长率达8.07%。

其中国内集成电路EDA行业的市场规模增速更甚。根据中国半导体行业协会数据,2016年至20020年,中国EDA软件行业市场规模从457.4亿元增长至193.1亿元,复合增长率为12.85%。

并且,由于国内晶圆代工自给率严重不足,多个大厂均在扩张产能,将进一步推升广立微产品需求。

根据ICInsights《Global Wafer Capacity 2021-2025(全球晶圆产能2021-2025)》,截至2020年,中国大陆晶圆厂在运行的产能仅约141万片/月(折合12英寸晶圆),仅占全球晶圆厂装机产能的15.3%。

为提升晶圆代工的自给率、提升晶圆制造产能,近年来我国开启了晶圆厂的“建厂潮”。根据芯思想研究院不完全统计数据,截至2021年11月,中国大陆地区晶圆制造商约37家,共有73个项目,其中在建/计划项目27个,建成项目42个。

而根据SEMI的统计,2019年至2024年,中国内地地区将新增8个12英寸晶圆厂,占全球新增12英寸晶圆厂数量的21%。

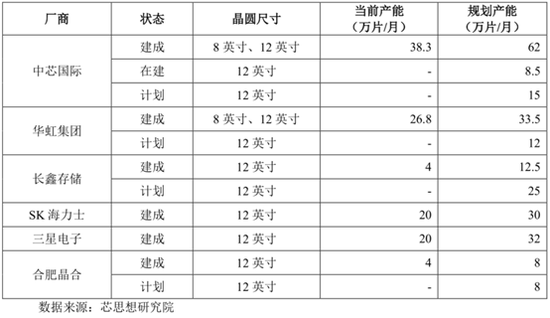

“建厂潮”的出现将给集成电路设备供应商、制造类EDA供应商等一系列为晶圆厂提供产品及服务的厂商提供了快速发展的契机。

主要晶圆厂新建及扩产计划

与此同时,国产化率提升的态势,还将进一步推升广立微这样的本土企业崛起。

2015年,高层就提出了中国要在2025年实现芯片自给率70%的战略目标,自此我国集成电路产业链的国产化进程拉开了帷幕。在集成电路产业链国产化趋势的浪潮下,晶圆厂也在积极推动包括EDA软件与测试设备在内的软、硬件国产化。

然而截至目前,Synopsys、Cadence、MentorGraphics等三家境外EDA厂商占据了国内EDA行业超过90%的市场份额,市场集中度远高于全球平均水平,像广立微这样的本土企业有着巨大的渗透空间。

2019-2021年,公司总客户数分别为9、15、18个,新客户分别为3、6、6个,保持着稳健的增长态势。

图/公司招股书

综合看来,凭借专注技术研发实现垄断破局的广立微,已经进入业绩放量时期,未来随着行业多重利好驱动,公司有望继续延续高增长态势。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>