星昊医药IPO:产能利用率下降仍募资扩产 主要推广服务商被紧急注销疑点重重

时间:2022-07-19 11:23 | 栏目:观察 | 点击:792次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

北交所自2021年设立以来便受资本市场关注,从2021年底至2022年7月18日,包括此前从精选层平移至北交所的上市公司,北交所总上市公司家数已从82家提升至104家,总股本也从122.69亿股提升至151.65股。不同于上市公司数量与总股本的增长趋势,2022年年初至2022年7月18日,北交所上市公司的总市值却从2618.94亿元下降至1984.08亿元。

近日,第一大客户为国药控股的星昊医药向北交所递交招股书,拟募资3.86亿元用于创新药物产业化共享平台建设和口崩制剂新产品研发项目,申万宏源担任保荐机构和主承销商。

上述募资项目新药物产业化共享平台包括两个项目,分别是中国际药物制剂生产线建设、药物创新孵化平台建设,分别将投入募集资金2.17亿元、0.48亿元,共计2.65亿元。口崩制剂新产品研发项目将使用1.21亿元募集资金。

但存疑点的是,招股书显示,创新药物产业化共享平台建设需要6.8亿元总投资额,其中国际药物制剂生产线建设需投入6亿元总投资额,药物创新孵化平台建设总投资额需要0.8亿元。与总投资额相比,拟投入的2.65亿元募集资金不及总建设费用的一半,分项目看亦然。

星昊医药表示,如本次实际募集资金少于上述项目投资资金需求,缺口部分将通过公司自有资金或银行借款予以解决。但在自有资金层面,2019-2021年及2022年一季度,公司经营活动现金流分别为2.15亿元、0.21亿元、1.19亿元和0.06亿元,波动较大。期末现金余额分别为1.06亿元、0.94亿元、0.89亿元和0.94亿元,呈下降趋势。

与过4亿的资金缺口相比,星昊医药账面上的资金看似并不充裕且波动较大,增长性并不稳定。由此,面对投资项目的巨额资金缺口,未来星昊医药大概率将通过银行借款予以解决。这意味着公司的负债水平将可能会大幅提升,另一方面,公司贷款及建设项目的可行性亦存疑。

产能利用率大幅下降 研发动力不足收入依赖大客户

星昊医药成立于2000年,主要从事药物制剂的研发、生产和销售,为药物制剂生产企业和创新药研发企业提供CMC/CMO服务。主营产品包括应用于食欲缺乏消化不良的复方消化酶胶囊、用于急性和慢性脑血管疾病的吡拉西坦注射剂、用于周围神经病的甲钴胺片、用于急性颅脑外伤及脑手术后意识障碍的胞磷胆碱钠注射液、用于肝硬化所致胃静脉曲张的醋酸奥曲肽注射剂等。

其中复方消化酶胶囊、吡拉西坦注射剂为星昊医药最主要的收入来源,二者合计贡献约70%营收。与销售药品相比,星昊医药CMC/CMO服务业务规模较小,2021年收入占比仅7.03%。核心产品中,复方消化酶胶囊、吡拉西坦注射剂、胞磷胆碱钠注射液、甲钴胺片均已纳入国家医保目录乙类用药。

这也意味着,随着《基本医疗保险用药管理暂行办法》新规的颁布,星昊医药核心产品一方面面临着医保目录动态调整的风险,另一方面还面临着常州千红生化制药、国药集团国瑞药业、河南利欣制药、多多药业、江西青峰药业等企业竞品的竞争。

2020年以来,星昊医药业绩已经两连降。2020年、2021年及2022年一季度,公司营业收入分别为6.26亿元、5.82亿元和1.07亿元,同比变动-1.86%、-7.01%和-17.67%。归母净利润分别为0.7亿元、0.69亿元和0.15亿元,同比变动-9.97%、-1.06%和0.77%。

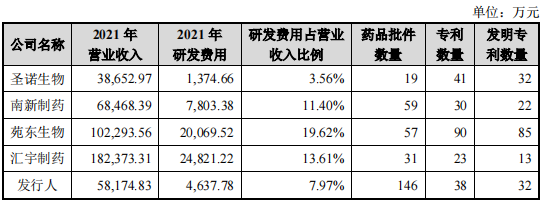

以技术能力与同行业可比公司竞争,星昊医药在研发费用率上远低于行业平均水平,2021年研发费用率为7.97%,不及当期南新制药的11.4%、苑东生物的19.62%和汇宇制药的13.61%。

资料来源:招股书

资料来源:招股书

在药品批件方面,虽然星昊医药披露的总药品批件数量过百,但绝大多数为子公司广东星昊和广东鼎信持有,上市公司仅持有9个药品批件,分别为氯雷他定片、氯雷他定胶囊、阿奇霉素片、奈韦拉平片、奈韦拉平胶囊、甲钴胺胶囊、甲钴胺片、奥美拉唑肠溶胶囊和伏格列波糖片,其中所有药品批件的最近批准日为2021年6月4日,距递交招股书已一年有余。这意味着,近一年上市公司并未取得新的药品批件。

研发动力不足的星昊药业近年来的业绩主要依赖大客户支撑,2019-2021年公司前五大客户销售收入比重分别为36.62%、32.62%和30.08%。其中国药控股连续三年蝉联公司第一大客户,其销售收入贡献率也一骑绝尘。2019-2021年,星昊医药来自国药控股的销售收入占比分别为13.55%、11.61%和12.37%,远超过同期第二大客户的贡献。

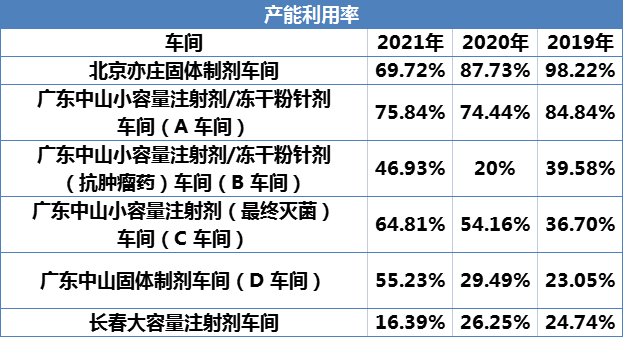

星昊医药的生产主要通过北京亦庄生产基地、广东中山生产基地和长春生产基地实现,而值得注意的是,一边募集资金建设药物制剂生产线的星昊医药另一边其生产基地产能利用率正在大幅下降。

资料来源:招股书

资料来源:招股书

其中北京亦庄固体制剂车间产能利用率自2019年的98.22%下降28.5个百分点至2021年的69.72%。长春大容量注射剂车间从2019年的24.74%下降8.35个百分点至16.39%。广东中山小容量注射剂/冻干粉针剂车间(A车间)产能利用率也有明显下降。虽然广东中山小容量注射剂/冻干粉针剂(抗肿瘤药)车间(B车间)、广东中山小容量注射剂(最终灭菌)车间(C车间)、广东中山固体制剂车间(D车间)的产能利用率有所上升,但其数值较低,产能利用率均不足65%。

星昊医药极低的产能利用率也吸引了北交所关注,北交所在问询函中要求星昊医药说明母子公司分工及各生产基地产能利用率低的合理性,并要求星昊医药在20个工作日内回复。自2022年6月30日下发问询函以来,截至2022年7月18日,星昊医药仍未回复。

销售推广费用高企 主要推广服务商被紧急注销疑点重重

高销售费用向来是医药企业隐匿不正当商业行为的集聚之地,研发费用率不足10%的星昊医药销售费用率却近50%。2019-2021年,公司销售费用率分别为55.93%、51.88%和48.44%。

销售模式上,星昊医药主要采向具有药品经营许可的医药配送公司实行买断式销售,再由医药配送公司销售至医疗机构及零售终端的经销模式。并辅之以直接将产品推广、销售给医疗机构、药店等终端客户的直销模式。报告期各期,公司直销模式下的销售收入占比均小于 0.05%。

主要依靠经销模式销售的星昊医药根据经销商是否承担市场推广职能,将经销商分为配送经销商和推广配送经销商。高企的销售费用主要用于业务推广费、职工薪酬、差旅费、办公及其他费用和运输费,业务推广费占比95%左右。

业务推广费按照不同的推广活动类型又分为会议推广、拜访活动、调研咨询、广告宣传。2021年,会议推广费用为1.81亿元,占总推广费用比重达,这也意味着,按照一年365天计算,星昊医药每天在会议推广上要花费49.68万元,按照工作日计算,星昊医药每个工作日将在会议推广上花费72.5万元。

高昂的会议推广费用途存疑,另一方面,高企的推广费用也容易与推广服务商形成利益输送。

资料来源:招股书

资料来源:招股书

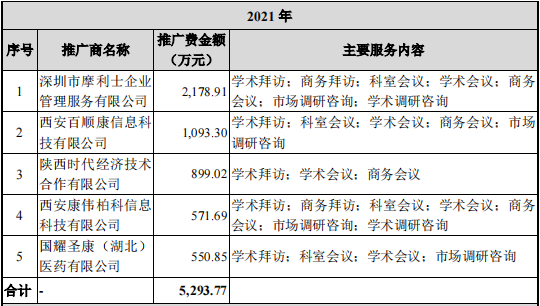

截至2021年底,星昊医药前五大推广服务商为深圳市摩利士企业管理服务有限公司、西安百顺康信息科技有限公司、陕西时代经济技术合作有限公司、西安康伟柏科信息科技有限公司和国耀圣康(湖北)医药有限公司。其中深圳市摩利士企业管理服务有限公司已连续两年为昊星医药推广费最高的推广商,2021年其推广费几乎为第二名的两倍。

蹊跷的是,当星昊医药于2022年6月16日向北交所递交招股书后,深圳市摩利士企业管理服务有限公司便于2022年6月24日紧急注销。该推广商主要服务内容便是容易滋生不当商业行为的学术拜访、商务拜访、科室会议、学术会议、商务会议、市场调研咨询、学术调研咨询等。

资料来源:天眼查

资料来源:天眼查

此外,星昊医药第二大推广商西安百顺康信息科技有限公司成立于2020年3月,但自2020年起西安百顺康信息科技有限公司便一跃成为星昊医药第二大推广服务商,2020年、2021年分别收取推广费1698.59万元、1093.3万元。根据西安百顺康信息科技有限公司的工商信息,该公司人员规模不足50人为小规模公司,以2020年为例,假设成立于2020年3月的西安百顺康信息科技有限公司为星昊医药连续工作了10个月,每个月收取的推广费也达169.859万元。

这意味着,星昊医药自2020年起轻易相信并高薪聘用了一家刚成立的、没有任何合作经验的推广服务商,为这家公司再添疑点。

此外,星昊医药还屡次涉诉,主要系劳动争议。根据中国裁判文书网,2019年,星昊医药涉嫌未支付劳动者加班费、未支付未休年休假工资等被起诉,最终判决应支付劳动者相关补偿。同年,星昊医药还因与员工发生的窝工费、替代人员费和企业减产损失等劳动争议,起诉员工但败诉。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>