金龙鱼上半年净利降三成 称调价未全覆盖成本上涨

时间:2022-08-05 07:09 | 栏目:头条 | 点击:953次

“油茅”金龙鱼称调价仍未完全覆盖原材料成本上涨。

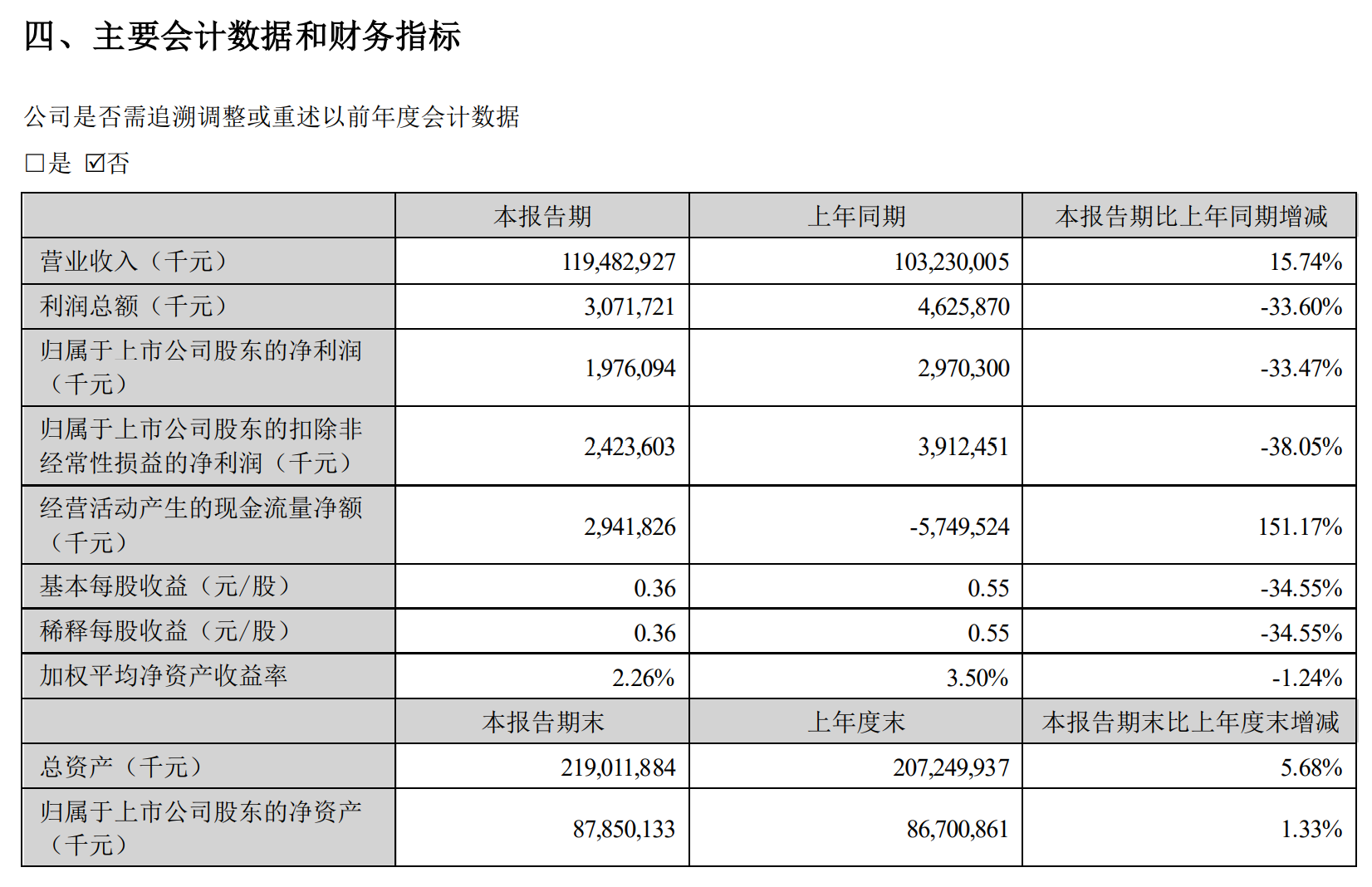

8月4日晚间,益海嘉里金龙鱼粮油食品股份有限公司(300999.SZ,金龙鱼)发布2022年半年度报告,报告期内营收1194.83亿元,同比(较上年同期)增长15.74%;归属于上市公司股东的净利润19.76亿元,同比下滑33.47%。基本每股收益0.36元/股,同比下降34.55%。

来源:金龙鱼半年报

涨价难抵成本上涨,营业成本增速超营收增速

金龙鱼在半年报中称,2022年上半年,受南美干旱天气影响大豆产量预期以及俄乌冲突等因素影响,公司主要原材料大豆、大豆油及棕榈油等价格出现“前所未有的快速大幅上涨”。

“尽管6月中下旬价格有所下跌,但相比去年同期,产品成本仍大幅上升。”金龙鱼在财报中坦言,虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,公司主要产品的毛利率同比上年同期明显下降。

金龙鱼的主要产品包括厨房食品、饲料原料及油脂科技产品。产品涵盖食用油、大米、面粉等厨房食品,豆粕、麸皮、米糠粕等饲料原料,和以棕榈油等油脂为原料生产的油脂基础化学品、油脂衍生化学品、营养品等油脂科技产品。

金龙鱼主要产品 来源:金龙鱼半年报

从金龙鱼半年报披露的采购情况来看,今年上半年,金龙鱼采购大豆及加工品的采购单价为5369元/吨,同比增长约18%,采购金额达366亿元,同比增加超11%;油籽及加工品的采购单价同比增加逾5%至8612元/吨,采购金额超133亿元,同比下滑超23%。受俄乌战争和印尼出口政策调整等因素影响,棕榈及月桂酸油的采购单价上涨超五成,采购金额同比下滑1%至103亿元。

从销售数据来看更为直观。今年上半年,金龙鱼的厨房食品营收为761.36亿元,同比增长超15%;而营业成本则同比上升超20%至707.4亿元。金龙鱼另一大主要产品饲料原料及油脂科技产品,期内营收为424.69亿元,同比增长逾16%,营业成本则同比增长两成至390.51亿元。

金龙鱼主要产品营收、成本及毛利率 来源:金龙鱼半年报

半年报显示,金龙鱼在费用管控上也下了功夫,今年上半年,该公司的销售费用同比下滑近8%至约30亿元,管理费用同比减少1%至15.84亿元。

尽管如此,今年上半年,金龙鱼主要产品的毛利率还是出现下滑。报告期内,金龙鱼的厨房食品毛利率约7.09%,同比下滑超3个百分点;饲料原料及油脂科技产品的毛利率下滑2.76%至8.05%。

第二季度利润环比增长1526%

从今年第一季度起,金龙鱼就被高涨的成本拖累利润。金龙鱼一季报显示,报告期内,归属于上市公司股东的净利润1.1亿元,同比下降逾九成。

半年报显示,金龙鱼为了减少原材料价格波动带来的风险,公司会使用商品期货等金融衍生工具进行套期保值,一季度产生了较大的衍生金融工具损失,现货利润在二季度随着销售逐步实现。

同时,从今年6月中下旬开始,金龙鱼主要原材料大豆及棕榈油等大宗商品的价格从高位回落,衍生金融工具实现了收益。因此,金龙鱼第二季度净利润18.6亿元,环比增长1526%。

大越期货8月4日报告显示,国内大豆价格震荡回落,现货市场国产大豆供需两淡。大豆库存约541万吨,环比上周微增0.58%,较上年同期减少逾14%。国内豆粕价格同样震荡回落,油厂豆粕库存周度环比回落,油厂挺价销售支撑现货价格。豆粕库存约93万吨,环比上周减少逾4%,同比减少超两成。

据芝加哥商品交易所7月25日消息,近两个月以来,国际粮价大幅下跌,其中,CBOT小麦期货价格较3月份的高点跌逾40%,为今年2月份以来最低;玉米和豆油价格跌幅超过30%,大豆价格跌近30%,均创今年年内新低。

中粮期货研究中心7月25日的文章预计,国内9月后大豆到货减少,目前国内油厂开机意愿较弱。下游消费表现有好转但并不明显。中粮期货研究中心判断,国内拐点或出现在9月初,四季度大豆及豆粕供需转为紧张。

2020年10月15日,金龙鱼在深交所创业板正式挂牌,其股价在上市初期一度冲到145.52元的高位,被投资者称为“油茅”。

此次半年报披露,金龙鱼前十大股东中,香港中央结算有限公司(陆股通)、中央企业乡村产业投资基金股份有限公司持股数量有所增加,分别增持770.33万股、548.57万股,增持后持股比例分别为0.51%和0.23%。中国工商银行股份有限公司-中证主要消费交易型开放式指数证券投资基金新进为前十大股东,持股298.81万股,持股比例0.06%。

金龙鱼前十大股东持股情况 来源:Wind

截至8月4日,金龙鱼(300999.SZ)收涨0.86%,报收45.51元。金龙鱼(300999.SZ)今年以来已跌逾27%,其股价较高点已跌去近七成,市值从近7000亿元大幅缩水至2467亿元。

炒股开户享福利,入金抽188元红包,100%中奖!