六淳科技:没有“编制”的果链重度依赖者 “不想研发”却“热衷于分红”

时间:2022-08-01 20:17 | 栏目:观察 | 点击:717次

出品:新浪财经上市公司研究院

作者:壹零

近日,东莞六淳智能科技股份有限公司(下称“六淳科技”)通过深交所创业板上市委会议,距离登陆资本市场再近一步。

六淳科技主要从事电子产品精密功能性器件的研发、生产和销售,目前已进入富士康、鹏鼎控股、京东方、欧菲光、立讯精密等制造服务商、组件生产商的供应链体系,产品最终应用于苹果、华为、小米、OPPO、VIVO、三星等品牌的终端电子产品。

头顶“果链”光环,招股书中显示报告期内营业收入与净利润双增长,2021年扣非归母净利润也超过1亿元,表面上看,六淳科技为上市拿出了一份近乎完美的成绩。

然而,透过招股书,我们却可以看到六淳科技的另一面:没有苹果的认证“编制”、产品易被替代、八成营收来自果链的重度依赖以及“不想研发”却“热衷于分红”。

重度依赖果链 没有“编制”产品易被替代

在六淳科技主要从事的功能性器件领域,一般不面向苹果公司等终端品牌商销售产品,因此是否能够取得苹果公司的直接认证,成为一级供应商,主要取决于功能性器件本身对于终端产品而言的重要程度,分为关键功能性器件和基础功能性器件。

显而易见,对于关键功能性器件,容易产生重大终端品质风险,苹果公司会对采购的供应商进行直接认证把控终端产品的品质,而认证的供应商对于苹果的重要性也相对较高,能够参与产品的开发设计;而对于基础功能性器件,由于一般不涉及重大终端品质风险,可替代性也较强,苹果公司则不会进行直接认证,而是交由各整机制造服务商、组件生产商自主采购。

换句话说,对于关键器件,苹果公司自然重视与把控,会通过直接认证予以“编制”,而对于重要程度较小的器件,苹果公司则对采购供应链的介入程度较低,一些厂商没有“编制”也能够参与其中。

而六淳科技的主要产品正是基础功能性器件,没有直接认证的“编制”,产品的可替代程度很高。

需要注意的是,这样的关系并不对等。六淳科技对于果链而言是可替代的,但是果链对于六淳科技来说却已是重度依赖。

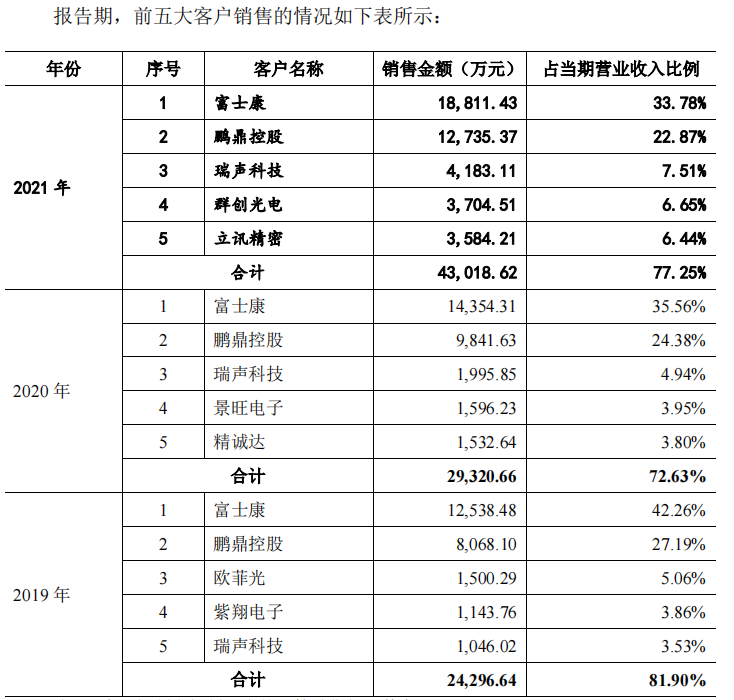

根据招股书显示,2019-2021年间,六淳科技的前五大客户近乎全部为果链企业,三年间占营业收入的比例分别高达81.90%、72.63%与77.25%。其中,富士康均为第一大客户,占比分别为42.26%、35.56%与33.78%。特别是在2021年,前五大客户中的鹏鼎控股与群创光电均为富士康关联企业。

资料来源:招股书

资料来源:招股书

依赖之下,六淳科技的议价能力也受到影响。2019-2021年间,六淳科技的应收账款余额分别为1.17亿元、2.07亿元与2.27亿元,占流动资产的比例分别65.58%、55.10%与53.34%,近三年来均占比过半,对六淳科技的资产质量影响较大。与此同时,六淳科技的应收账款周转率分别为2.35、2.49与2.57,明显低于同为果链供应链的厂商们。

资料来源:招股书

资料来源:招股书

更何况,随着消费电子行业的景气度下行,六淳科技背靠的果链城墙也并非密不透风。

7月28日,苹果发布了2022财年第三季度财报。这是一份中规中矩,差强人意的成绩单。营业收入为830亿美元,同比增长2%。但在各类产品中,也仅有iPhone保持了较为稳定的增长,而其他的硬件产品业务收入均有所下滑。在iPad产品领域,苹果的营业收入为72亿美元,同比下滑2%。在最近的三个季度中,iPad的产品分别同比下滑了14.1%、2.1%与2.0%。

而iPad应用类产品是六淳科技的产品最主要的应用场景,占其主营业务收入的比例最高,每年在50%左右。而终端产品的销售、需求与供应情况也将直接影响到上游,在消费电子整体当下的迷茫与混沌中,六淳科技还能轻松乘凉吗?

“不想研发”但“热衷于分红”

根据前文所提到的,六淳科技的基础功能性器件产品在果链中没有“编制”,并无竞争优势,容易被替代。那么既然面临着这样的风险,六淳科技则更应该靠实力打拼,不断研发提高产品的性能和自身的竞争优势,保住在果链当中的地位。

然而,从招股书中的数据来看,六淳科技“不想研发”。

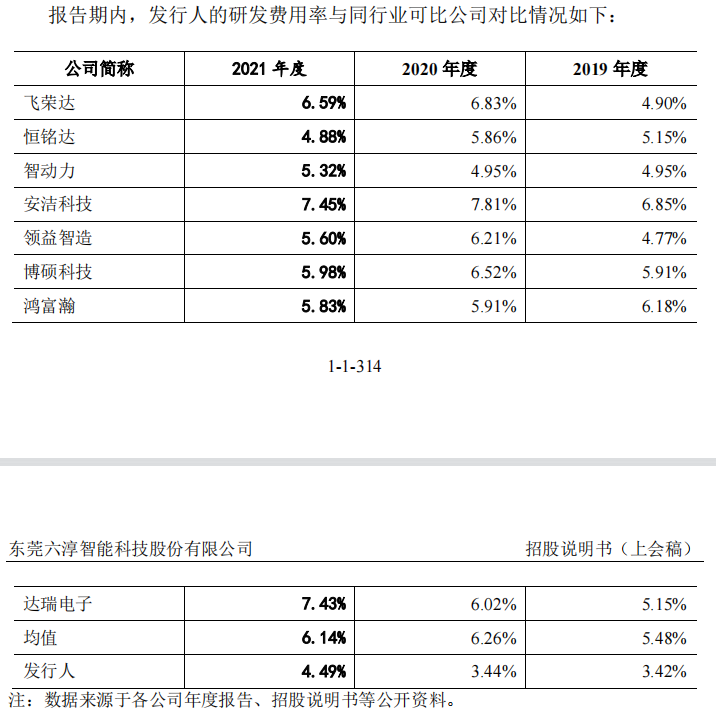

2019-2021年,研发费用支出分别为1014.42万元、1387.52万元与2500.33万元,研发费用率分别为3.42%、3.44%与4.49%,虽然研发支出规模与营收占比在近年来小幅上涨,但绝对金额却仍处于低位。特别是研发费用率方面与同行业可比公司对比来看,显著低于行业平均,每年来都处于垫底的位置。

资料来源:招股书

资料来源:招股书

而从衡量研发成果之一的专利成果方面来看,截至报告期末,六淳科技拥有已获授权的专利共 91项,其中实用新型专利86项,而发明专利仅为5项。而在这5项发明专利中,有1项为2015年受让取得,3项为2018年申请取得,1项为2020年申请取得。

然而,虽然“不想研发”,但是却“热衷于分红”。

2019-2020年,六淳科技的净利润分别为3158.99万元与6192.14万元,而经营活动产生的现金流量净额分别为1332.04万元与-4142.31万元。虽然净利润为正,但现金流方面仍然处于失血状态。但在这样的情况下,六淳科技依旧大手笔分红,两年间分别分红3000万元与3119.18万元。

而六淳科技的实际控制人为唐淑芳、莫舒润夫妇,二人通过直接或间接合计持有六淳科技72.04%的股份。按照持股比例来计算,在上市前的分红中,唐淑芳、莫舒润夫妇或合计套现超4000万元。

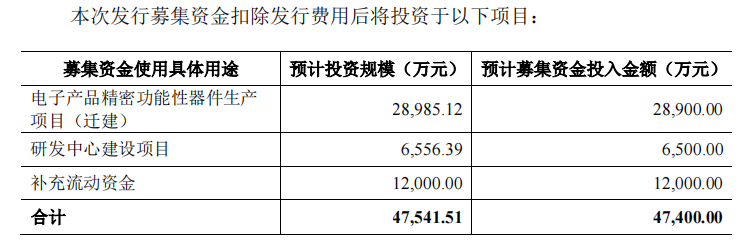

需要注意的是,在大手笔分红过后,即将迎来上市的六淳科技将把上市募资资金的1.2亿元用于补充公司流动资金,占到募集资金总额的四分之一。而对于研发中心的建设项目的预计投入金额仅为0.65亿元,占补流资金的一半左右。

资料来源:招股书

资料来源:招股书

尽管公司在上市前先大举分红让股东套现,再通过上市募资补流的现象并不鲜见,但这一切都应建立在公司本身在行业中拥有一定的竞争优势的基础之上。但六淳科技当前已深陷于果链依赖、产品易被替代,却仍然“不想研发”、“热衷于分红”,这样的问题当引起投资者重视。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!