世茂服务:账上现金是否也被挪用?市值跌至账上现金一半却拒回购与分红

时间:2022-08-01 16:43 | 栏目:观察 | 点击:715次

出品:新浪财经上市公司研究院

作者:大眼楼管/fan

近日,恒大物业账上134亿现金被挪用一事引起了轩然大波。恒大物业134亿元存款因为被恒大用作质押保证金而被相关银行强制执行。

相关调查显示,134亿元银行存款被挪用的具体细节是:恒大物业的子公司以定期存款为第三方公司分别提供了金额为人民币20亿元、87亿元和27亿元的三笔存单质押担保,使第三方公司获得等额银行贷款。所得资金(扣除费用后)透过其他第三方间接转至恒大集团。之后银行贷款到期,而恒大未能还款,恒大物业的子公司提供的总金额为人民币134亿元的存单质押相继被划转及强制执行。

中国恒大表示,根据初步调查资料,公司执行董事夏海钧先生及潘大荣先生,以及公司的子公司恒大集团有限公司的执行总裁柯鹏先生参与了上述安排。夏海钧因参与该质押安排辞任中国恒大的执行董事及行政总裁;潘大荣因参与该质押安排辞任中国恒大的执行董事及首席财务官;甄立涛因涉及该质押安排辞任恒大物业的执行董事、董事会主席及提名委员会主席;赵长龙和安丽红因涉及该质押安排分别辞任恒大物业执行董事。

股价跌至现金一半却拒回购与分红 债券触发提前赎回坚持要求展期

近日,世茂服务同样陷入债务风波,债权人要求公司提前赎回债务。世茂服务公告称公司正在就公司发行于2022年10月31日到期的31.1亿港元2.25%有担保可转换债券(XS2401670349)进行同意征求。世茂服务将于8月2日公布同意征求结果。

债权人要求世茂服务赎回债券的原因是公司此前停牌超过30个连续交易日。据悉,世茂服务这笔美元债发行方式为Reg S条例(发行不受美国证券法信息披露规则的管辖)。根据其债券条款,停牌事件已触发债券持有人要求赎回债券的权利。

世茂服务目前正进行的同意征求即为寻求豁免触发赎回义务,并修订发行人于债券项下的赎回选择权,世茂服务拟按原计划于到期日偿还债券本息。同时,世茂服务还表示,同意征求一旦获批,公司会给予债券持有人同意费,具体金额未披露。

总之,世茂服务宁愿给债权人一定的“好处费”,也不愿意提前赎回这笔31.1亿港元的债券。

这一行为更加加深了公司债权人和投资者对公司账上现金是否被挪用的忧虑。

根据公司2021年年报显示,公司账上现金及现金等价物为98.42亿元,同比增长68.8%。目前随着市场对物业股账上现金问题忧虑的加深,目前公司市值已经跌至仅51.5亿,仅为2021年底账上现金的一半左右,公司股价似乎已经极度低估。然而,公司似乎对此不以为意,在账上现金充裕的情况下,坚持要求上述债券在两个月后赎回,同时拒绝分红。

此外,公司在2021年底曾进行过一段较短时间的回购,总规模在四千万港币左右,但是很快随即停止。

因收入确认分歧更换审计机构 账上百亿现金利息仅3千万左右

今年4月底,世茂服务表示因为疫情原因延迟发布业绩,同时公司因为不能与罗兵咸永道会计师事务所(香港普华永道)达成一致而更换了审计机构。

罗兵咸在其辞任函中指出:(1) 其要求提供有关本集团开发的若干新业务(包括工程服务和社区智能服务)在其管理账目就本集团收入确认与比较于2022年3月31日发布的本集团未经审核全年业绩的调整,金额约为人民币9.23亿元的资料;

以及(2)由于最新一波COVID-19爆发导致本公司位于上海的总部办公大楼被防疫封控及参与准备程序的本集团部份员工正处于防疫隔离期,且解除防控措施的时间不能确定,世茂服务未能提供罗兵咸所要求的所有资料。因此,罗兵咸未能确定额外审核工作或承诺一个完成审核的明确时间表。

此后,世茂服务还公告澄清公司前任审计机构罗兵咸提出的关键事项。

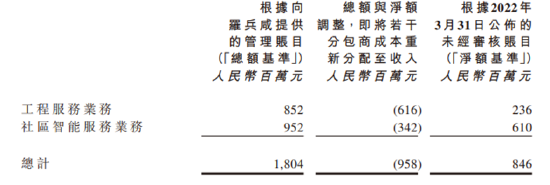

公司表示:公司于2021年拓展若干新业务,包括工程服务业务,并大力发展社区智能服务业务。罗兵咸提出的关键事项涉及工程服务业务及社区智能服务业务按总额基准和淨额基准进行的收入确认。

2021年公司分别按总额基准初步确认来自工程服务业务的收入约人民币8.52亿元及来自社区智能服务业务的收入约人民币9.52亿元。

在2022年3月10日至3月28日期间,管理层与罗兵咸就工程服务业务及社区智能服务业务的收入按净额基准计算的可能调整进行多次讨论。于重新评估综合账目中初步确认的会计处理方法后,管理层对工程服务业务及社区智能服务业务的收入进行若干调整,由总额基准改为净额基准。

来源:世茂服务澄清公告

来源:世茂服务澄清公告

公司表示上述调整对公司的2021年财年的溢利并无影响,原因为将收入与相关的销售成本相抵销,以反映净额基准。

本质上,双方争论核心是部分转包收入应不应该算入公司收入。

5月3日午间,世茂服务公告停牌,直至刊发2021年度之经审核全年业绩为止。停牌月余后,世茂服务于6月22日晚间发布了2021年经审核年报,并发布复牌公告。

来源:世茂服务2021年年报

来源:世茂服务2021年年报

年报显示,公司业绩依旧靓丽。2021年世茂服务收入83.43亿元,同比增长66%;净利润11.1亿元,同比增长60.25%;现金流方面,经营现金流12.05亿元。

截至2021年底,世茂服务物业管理服务的在管建筑面积为2.4亿平方米,同比增长约64.6%;合约建筑面积约3.08亿平方米,同比增长约53.2%。

新增的在管面积93%来自独立第三方,新增合约面积中来自独立第三方的面积更是高达95%。截至2021年底,世茂服务无论是在管面积还是合约面积中,来自第三方占比均超75%。

考虑到2020年年报显示,世茂服务营业收入达到84.26亿元,同比增长67.7%;年内利润达到12.37亿元,同比增长70.7%。近两年公司业绩可谓是十分亮眼,但公司股价跌跌不休,公司却选择“躺平”,账上现金是否有类似恒大物业类似的存单质押的操作,也不得而知。

来源:世茂服务2021年年报

来源:世茂服务2021年年报

据公司2021年财报显示,公司已收银行存款利息仅为3077.5万元,而公司账上现金为98.42亿元。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!