昊帆生物IPO:自有产能利用率低却将大量产能委外生产 研发费用率低生产模式存隐忧

时间:2022-07-29 21:51 | 栏目:观察 | 点击:697次

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

药明康德(维权)常年作为最大客户的多肽合成试剂企业昊帆生物将于2022年8月2日上会,离登陆创业板仅临门一脚。

昊帆生物成立于2003年,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。昊帆生物此次IPO拟募集资金11.45亿元,用于苏州昊帆生物股份有限公司100kg/年多肽、蛋白质试剂研发与生产及总部建设项目(一期)、年产1002吨多肽试剂及医药中间体建设项目、多肽及蛋白质试剂研发平台建设项目和补充流动资金等,民生证券担任保荐机构和主承销商。

虽然有医药研发外包服务龙头企业药明康德常年作为公司大客户,但公司实质上为个人控制企业,控股股东、实际控制人朱勇直接持有63.2%公司股权,直接和间接共控制66.2%的公司股权。控股权集中在个人手中一方面对公司的决策以及经营战略的规划、人事任免等重大事项易形成垄断,另一方面大股东掌握控制权,在公司治理方面可能易忽略中小股东的利益。

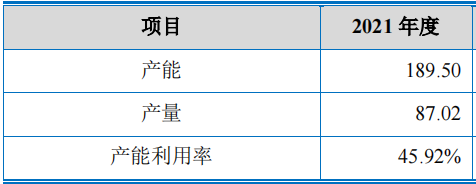

值得注意的是,大客户支持下的昊帆医药却长期在生产经营过程中面临“卡脖子”难题。常年来公司主要通过委外生产模式实现产品的规模化生产,自有产能自2021年6月才进入试生产阶段且规模较小。招股书显示,昊帆生物2021年度自有产能进入试生产阶段后的产能利用率极低,仅为45%。公司在招股书中表示,在自有产能能够充分满足下游客户的需求前,委托加工业务预计将会持续存在。

存疑点的是,在年产350吨的自有产能项目已开始生产的情况下,昊帆生物自有产能利用率却不足50%,业务仍倚重委外生产厂商,是否存在将业务输送向委外加工厂商的利益关联?

自有产能利用率低 委外生产模式存隐忧

昊帆生物主营产品包括多肽合成试剂、通用型分子砌块、蛋白质试剂等,其中多肽合成试剂为主要收入来源,2021年为公司贡献了76.08%的营收。昊帆生物多肽合成试剂包括RPS-1250、RPS-1251两种,RPS-1251的毛利率高于RPS-1250,二者主要应用于多肽药物和小分子化学药物的合成。

自成立以来昊帆生物便依赖委外生产模式,将多肽合成试剂产品的规模化生产委托于欣隆药业,将通用型分子砌块产品和少量多肽合成试剂产品的生产委托于委托明润科技,并建立了长期的合作关系。

由此,昊帆生物自有产能起步晚,直至2018年9月,公司投资设立子公司安徽昊帆,并于2019年11月开工建设安徽昊帆生产基地,公司才开始布局自有产能。2021年6月,安徽昊帆年产350吨项目进入试生产阶段,按照近似为6.5个月的产能加权计算,昊帆生物2021年自有产能利用率仅45.92%。

资料来源:招股书

资料来源:招股书

350吨产能对于昊帆生物来说仍远远不够,招股书显示,2021年度公司多肽合成试剂、通用型分子砌块和蛋白质试剂等产品的总产量达910.09吨,即使将350吨产能全部实现,也仅为总产量的38%,何况公司自有产能利用率仅45.92%,仅实现产量87.02吨。这意味着,公司将823.07吨产能交于委外加工厂商生产。

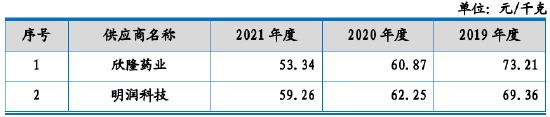

报告期内,昊帆生物主要委托欣隆药业和明润科技实现多肽合成试剂、通用型分子砌块等产品的规模化生产,随着委托欣隆药业和明润科技生产产品数量的增长,公司向委托加工厂商支付的委托加工总费用也在增长。

资料来源:招股书

资料来源:招股书

2019-2021年,昊帆生物委托加工费分别为1609.47万元、2046.12万元和2096.79万元,同比增长45.18%、27.13%和2.48%,单位加工费受规模效应的影响呈下降趋势,但昊帆医药给予欣隆药业和明润科技的单位委托加工费存有明显差异。在2021年公司已存在自有产能的情况下,仍加重对委外加工生产商的倚重。

此外,委托加工生产厂商之一欣隆药业同时也为昊帆生物前五大供应商之一,2019年、2020年为公司第一大供应商,2021年为公司第三大供应商,报告期内采购金额分别为1058.57万元、1295.84万元和3253.15万元,占年度采购额比例分别为9.14%、8.4%和16.14%。

长期以来自有产能的局限已成为昊帆生物的“卡脖子”难题,即使现有产能全部投入生产也不足公司日常所需。产能不足一方面影响公司业绩波动和经营的独立性,另一方面依赖委外生产模式也致公司面临核心技术泄露等风险。

在产能稳定性不足和销售毛利率下降的影响下,昊帆生物的业绩波动明显,2019-2021年及2022年一季度,公司取得营业收入1.91亿元、2.82亿元、3.69亿元和1.21亿元,同比变动34.79%、47.63%、30.85%和35.07%。归母净利润分别为0.58亿元、0.4亿元、1.11亿元和0.33亿元,同比变动46.36%、-30.49%、175.74%和15.94%。2020年公司陷入“增收不增利”窘境,而公司此次IPO募资总额是2021年总收入的三倍多。

值得注意的是,一边昊帆生物加大委托生产费用的支出,另一边其核心产品产销率却在下降。2019-2021年,多肽合成试剂产销率分别为92.62%、100.72%和89.63%。蛋白质试剂产销率也呈下降趋势,分别为90.63%、82.48%和79.59%。通用性分子砌块产销率波动明显,分别为96.47%、87.71%和106.16%。

此外,委外生产模式也给昊帆生物带来了经营和技术风险。委托加工模式下,昊帆生物需派驻技术人员奔赴受委托厂商,基于多年的研发经验和公司自主掌握的核心生产技术现场指导生产,这便易带来核心技术泄露的风险。

另一方面,委托加工模式下,委外加工厂商的生产经营不受昊帆生物控制,存在委外加工厂商不能按时完成公司向其下达的生产任务或产品的质量无法满足公司要求的可能性。同时加工厂商的环保问题也值得重视。2019-2021年,昊帆生物主要委外加工厂商欣隆药业、明润科技均曾因环保、安全生产等事项受到当地主管部门处罚,处罚结果包括罚款、停业整顿等。

与两家委外生产厂商的长期合作也使得昊帆生物对欣隆药业、明润科技的委托合作依赖较严重,一旦委外加工厂商因自身经营规划变化、合规性问题或其他原因导致无法继续为昊帆生物提供加工服务,公司将面临无法稳定生产、及时交付产品的风险。这也是不攻破自有产能的“卡脖子”问题,昊帆生物将长期面临的风险。

研发费用率远低于行业均值

不仅在产能上依托外部资源,专利数量本就落后于同行的昊帆生物,仍有两项发明专利是与华东师范大学共同持有。发明专利相较于实用新型专利更强调突破性、独创性、新颖性,是对某一技术方案的突破性升级或创造,也更能体现公司的创新能力。

截至2021年底,昊帆生物及子公司共拥有23项专利,其中19项发明专利,4项实用新型专利。在19项发明专利中,一种pH敏感磷脂分子及其制备方法与应用、一种4-氯-7H-吡咯并[2,3-d]嘧啶的合成方法两项专利为华东师范大学和昊帆生物共同持有,目前,公司仍与北京理工大学、华东师范大学和浙江大学苏州工业技术研究院开展多项在研项目。

而与同行相比,截至2021年底,键凯科技已累计获得发明专利87项,皓元医药累计获得知识产权项目154个,其中发明专利44个,实用新型专利40个,外观设计专利4个,软件著作权66 个。昊帆生物在专利数量上明显落后。

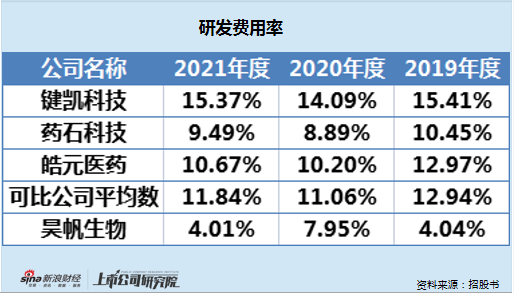

究其原因,昊帆生物的研发费用率远低于同行平均水平,2019-2021年,昊帆生物研发费用分别为771.86万元、2246.03万元和1479.67万元,研发费用率分别为4.04%、7.95%和4.01%,不存在研发支出资本化情形。

资料来源:招股书

资料来源:招股书

研发费用率在5%左右徘徊的昊帆生物此指标在同行业可比上市公司中排名垫底,且远低于行业平均水平。2021年度,公司研发费用率落后于行业均值7.83个百分点。

研发支出并不充裕的昊帆生物收入增长主要靠大客户支持,截至招股书披露日,公司已进入了巴亨(Bachem AG)、Olon S.p.A.、药明康德、凯莱英、康龙化成、博腾股份(维权)、药石科技、翰宇药业、恒瑞医药、扬子江药业集团、正大天晴等公司的供应体系。其中药明康德已三年蝉联昊帆生物第一大客户,2019-2021年贡献收入比重分别为8.23%、9.89%和12.6%,贡献收入比重仍在提升。

而值得注意的是,昊帆医药应收账款余额前五名中也常现药明康德的身影。2020年公司应收账款第二大客户、2021年第一大应收账款客户常州合全药业有限公司为药明康德子公司,2021年,昊帆生物16.37%的应收账款来自常州合全药业有限公司,金额达1141.76万元,账龄1年以内。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!