“业绩比较基准”成画饼工具?中国银行代销混淆概念 汇华理财业绩达标率不足25%

时间:2022-07-29 17:48 | 栏目:观察 | 点击:697次

出品:新浪财经上市公司研究院

作者:cici

资管新规实施以来,理财产品净值化转型持续推进,“预期收益率”逐步退出,转而由“业绩比较基准”替代,一步步打破银行理财的刚性兑付。在这种情况下,业绩比较基准设定及业绩达标率(实际收益率是否超出业绩比较基准)成为衡量理财公司收益能力的重要参考指标。

汇华理财作为国内首家外资控股的合资理财公司,在2020年成立后,凭借中国银行充足的产品销售、客群维护基础以及高业绩比较基准设定火速出圈。2022年后,公司旗下理财产品纷纷交出成绩单,在22个到期理财产品中,仅有5个产品客户实际收益率超出业绩比较标准,业绩达标率不足25%,远不及投资者预期。

除此之外,我们发现,中国银行在代销过程中,仍存在混淆业绩比较基准概念的行为,疑似试图凭借高业绩比较基准设定获客。

背靠中国银行:汇华理财产品通过高推荐序位、高业绩比较基准设定火速出圈

汇华理财成立于2020年9月,是由东方汇理资产管理公司和中银理财有限责任公司在上海合资设立的理财公司,是我国第一家外资控股的合资理财公司。

从汇华理财股权结构来看,外方股东东方汇理资管出资比例为55%,中国银行全资子公司中银理财出资比例为45%。

(资料来源:天眼查)

(资料来源:天眼查)

在产品布局特点上,汇华理财以“固收类为主,混合类为辅”的净值型理财产品体系为主,目前已成功发行了汇理、汇嘉、汇裕、汇诚、汇华纯债、汇泽六大产品系列,涵盖多策略增强、固收增强、中国绿色发展等多个主题。

(资料来源:公司官网)

(资料来源:公司官网)

背靠中国银行,汇华理财的产品在销售渠道上具备了得天独到的优势。一方面,汇华理财同中银理财一样成为中国银行理财产品的供给主体;另一方面,中国银行也自然成为其理财产品代销机构,为其提供充足的产品销售和客群维护基础。

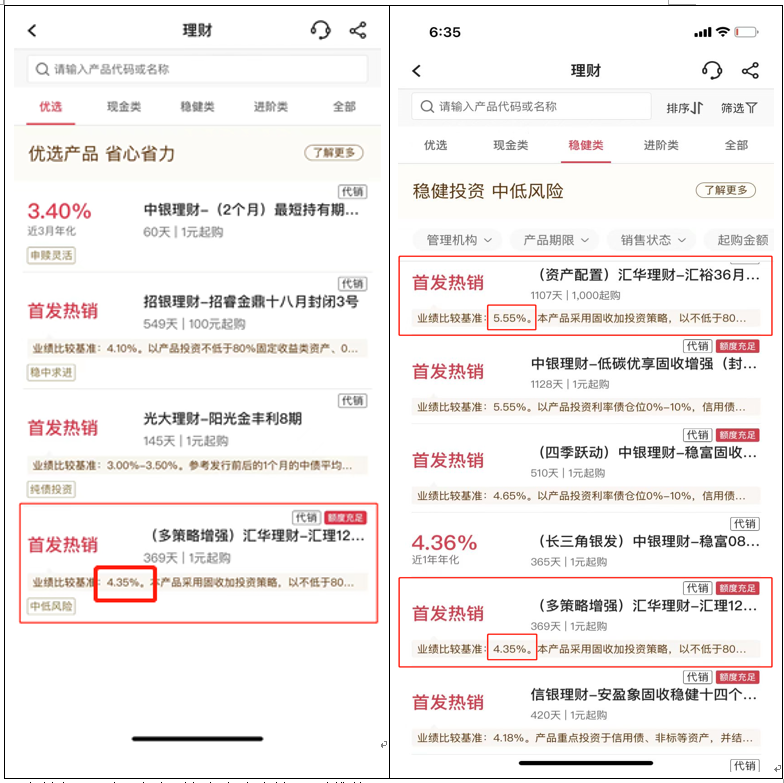

通过下图我们也可以看到,在中国银行手机客户端中理财推荐排序中,无论是在优选理财列表还是稳健类理财列表,汇华理财的相关产品均位列其中。

(资料来源:中国银行手机银行客户端 理财推荐页)

(资料来源:中国银行手机银行客户端 理财推荐页)

同时,该榜单重点突出了业绩比较基准,在优选理财推荐表中,汇华理财的业绩比较标准高达4.35%,位列第一;在稳健理财推荐表中,汇华理财369天相关理财产品业绩比较标准为4.35%、1107天相关理财产品业绩比较标准为5.55%,均处于产品列表中同期限最高水平。

中国银行鼎力推荐、给予汇华理财相关理财产品高推荐序列、被冠以“首发热销”的宣传,再加之高业绩比较基准设定,汇华理财在成立后较短的时间内就获得了广泛的关注,多款理财产品发售后售罄。

除此之外,背靠中国银行的汇华理财在开拓其他商业银行的代销渠道上也具备了一定的优势。2022年3月,汇华理财与交行签订了《理财产品代理销售合作协议》。汇华理财开始委托交行在交行及其分支机构渠道向投资者推介、销售汇华理财发行的理财产品。

打铁还需自身硬,背靠中国银行和东方汇理资管两颗大树,汇华理财虽然在产品销售上有了得天独厚的优势,但是最终能否长期吸引文件投资者,实现中国银行客户群体的有效转换,还需要自身收益能力的支撑。

然而,从汇华理财目前22个到期的封闭期为1年左右的固定收益类产品业绩表现来看,众多汇华理财投资者或将大失所望。

业绩达标率不足25% 同期多家理财公司100%达标

在资管新规、理财新规实施后,银行理财产品净值化转型持续推进,到2022年一季度,净值化理财产品规模占比已提升至94%。在理财产品收益率展示方式上,以往的“预期收益率”逐步退出,转而由“业绩比较基准”替代,同时增加了“业绩比较基准”更具体、完整的计算说明,一步步打破银行理财的刚性兑付。

因此,业绩比较基准、业绩达标率成为投资者申购银行理财产品的重要参考指标。业绩比较基准作为每只理财产品在成立之初,为自己定了一个“及格线”,到期后,投资者可通过比较业绩比较基准和实际回报率可以衡量理财发行机构资产管理水平、业绩是否达标等。

从业绩比较基准角度看,汇华理财汇理封闭固定收益类一年期理财产品的业绩比较基准设定基本在4.3%-4.4%之间,处于行业较高水平。同期,农银理财最低持有期360天相关理财产品的业绩比较基准设定在3.85%-4.1%之间。从业绩比较基准来看,汇华理财的目标设定还是相当吸引投资者的。

然而,从业绩达标率来看,汇华理财汇理封闭式固定收益类理财产品却令投资者大失所望。

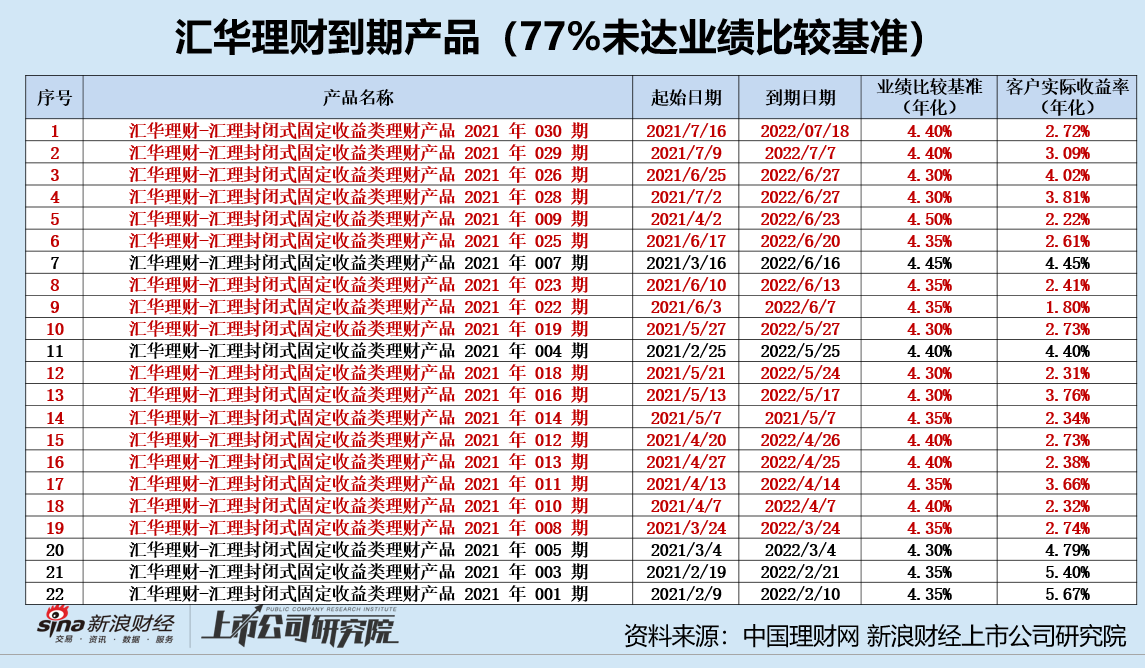

截至7月20日,汇华理财发行的汇理系列理财产品,已有22个产品到期,已到期的产品期限以12个月为主,风险等级均为PR2(中低风险),业绩比较基准在年化收益率4.3%-4.5%之间,目标人群为中等期限、追求稳健回报的投资人。

在这到期的22个产品中,仅有5个产品的客户实际收益率达到业绩比较基准,有17个产品未达标,业绩达标率仅为22.73%。在未达标的17个产品中,甚至有12个产品的实际收益率低出标准1.5个百分点,一款产品名称为“汇华理财-汇理封闭式固定收益类理财产品 2021 年 022 期”的理财产品,设定的以及比较标准为4.35%,而客户最终实际收益率仅为1.80%。

对于理财产品大面积不达标的状况,我们以投资者的身份咨询了汇华理财相关客服人员,客服人员表示,“确实存在此状况,主要是受2022年3月-4月股市动荡的影响。”

然而通过中国理财网到期理财产品清算公告可见,理财产品大面积不达标并不是行业共性。以同样经历了3-4月股市动荡的徽银理财、龙银理财为例,公司相关理财产品2022年5月后到期理财产品的达标率均为100%。相比之下,汇华理财14.29%的达标率属实难以令投资者信服。

除了达标率极低之外,汇华理财相关理财产品还频频破净(理财产品净值跌破 1 元),不少投资者出现持有期间亏本金的状况。其中,在知乎平台上一则“汇华理财靠谱吗?”的问帖中,有不少网友表示不靠谱,持有期间出现亏损的状况。

(资料来源:知乎平台“汇华理财靠谱吗?”相关问答)

(资料来源:知乎平台“汇华理财靠谱吗?”相关问答)

综上,无论是频频破净还是达标率低,汇华理财的收益能力堪忧,更谈不上其自身标榜的“稳健”了。

中国银行代销过程中混淆概念 “业绩比较基准”成汇华理财画饼工具?

资管新规实施以来,《理财公司理财产品销售管理暂行办法》要求展示“业绩比较基准”,要讲清楚“方法论”,要有理有据,避免误导投资者,防止投资者错把“业绩比较基”准当成预期收益。

然而,目前还是有相当一部分个人投资者还是将“业绩比较基准”和“投资期限”作为购买理财产品的主要参考依据。同时,还有部分银行在客户咨询时还是将“业绩比较基准”解释为“预计收益率”,歪曲“业绩比较基准”的本意。

当我们以投资人身份向中国银行人工客服资讯汇华理财一汇理12月封闭2022017的理财产品时,人工客服人员表示页面展示的“业绩比较基准”即为“预计收益率”,扭曲了“业绩比较基准”本意。同时,该理财产品的产品档案中,并未详尽展示业绩比较基准的测算方法,难以令人信服。

(资料来源:新浪财经上市公司研究院)

(资料来源:新浪财经上市公司研究院)

中行在代销过程中出现的一系列问题,是否违反了《办法》中要求“展示业绩比较基准,要讲清楚方法论,要有理有据,避免误导投资者,防止投资者错把业绩比较基准当成预期收益”的规定呢?而这或又导致理财子公司在设定业绩比较基准时过于激进,通过设置较高的业绩比较基准给投资者“画大饼”,而其实际收益率不及业绩比较基准,达标率低。

通过以上,我们或许不难理解为何如此多投资者看重汇华理财相关产品的高“业绩比较基准”投资,却又失望而退了。汇华理财是否在测算业绩比较基准时,是否过于激进,仍有待进一步观察。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!