周六福三度IPO:怒告前代言人蔡少芬 “卖商标”模式暗藏舞弊风险?

时间:2022-07-27 20:44 | 栏目:观察 | 点击:691次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近日,品牌被质疑是“山寨品”却靠“卖商标”赚取近半毛利的周六福,又要冲击IPO。

2019年5月,周六福就首次了递交了A股招股书,但受保荐人广发证券及审计机构正中珠江连累,公司IPO中止。2020年9月,公司更换保荐人(更换为民生证券)及审计机构后再次递交申请材料,但一个月后上会被否。7月1日,周六福再次更换了保荐人(中信建投),第三次冲击IPO。

前次被否问题犹存

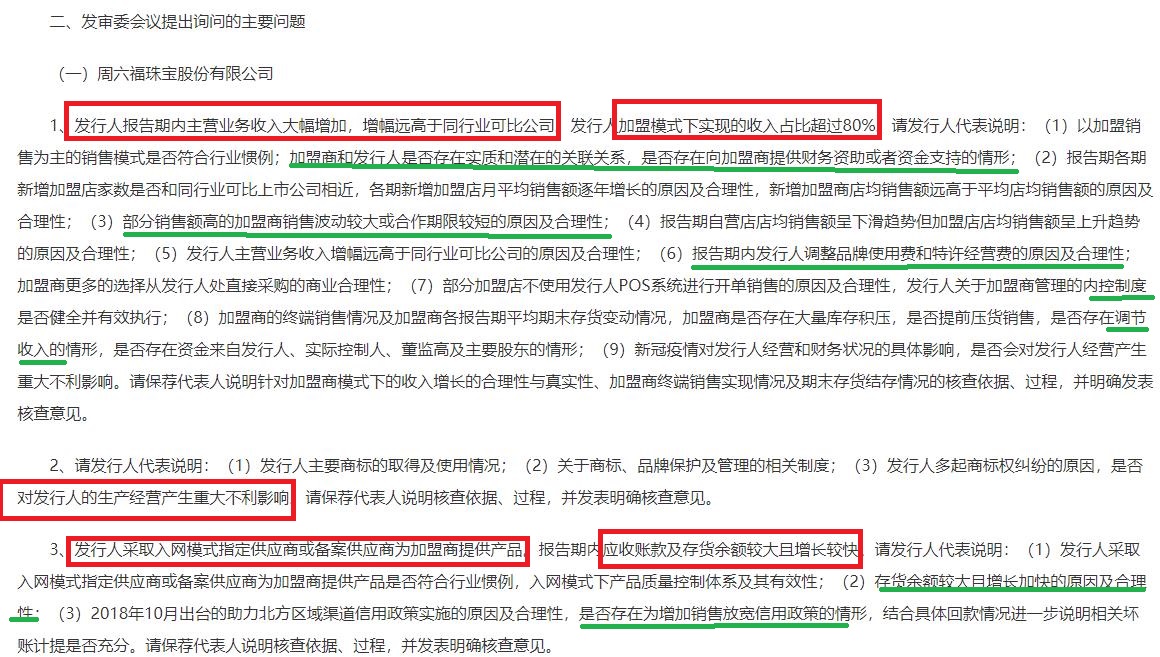

最新版本的招股书显示,周六福前次被否的问题犹存:公司业绩增速依然远超同行;依旧依赖经销模式;涉及多起商标权侵权纠纷;品牌使用费和特许经营费金额高;入网模式为加盟商提供产品;存货大幅增长且占比居高不下……

来源:证监会官网

来源:证监会官网

简单归纳,周六福加盟商模式及入网模式下的业绩增长的合理性、真实性存疑,对存货高的合理性及真实性存疑、商标权纠纷对持续经营的影响存在不确定性。

早在2019年5月14日,即周六福第一次发布申报稿的4天后,新浪财经就率先对公司业绩暴增的真实性、商业模式的合理性提出了质疑,详见《周六福IPO前激进扩张,营收净利暴增远超同行》、《周六福激进扩张之问:产品质量和品牌溢价如何提升?》等文章。

2016-2021年,周六福分别实现营业收入5.32亿元、9.62 亿元、16.79亿元、22.73亿元、20.82亿元、28.29亿元,2021年营收较2016年年增长了432.25%;分别实现归母净利润0.56亿元、1.4亿元、3.03亿元、4.03亿元、3.86亿元和4.29亿元,2021年的净利润较5年前增长了671.19%。

5年间营收增长432.25%,净利润暴增671.19%,在A股同行上市公司中皆是最高。

而同行却是另一番表现:除了近两年刚上市的4家公司,以及最近两年表现亮眼的周大生,其他同行公司基本是维持了较为缓慢的增长,5年间的复合增长率基本在10%以下。而东方金钰、刚泰控股、山东金泰等业绩差到退市;金洲慈航和爱迪尔已经被ST,有退市风险;金一文化处于巨亏状态。

值得注意的是,上述几家退市、ST或巨亏公司,有的因财务舞弊被监管部门处罚,有的财务真实性受到重大质疑。这正是财务人士经常提及的,A股珠宝首饰类公司是财务造假高发区。

周六福成立于2004年,并不是公司初创期业绩暴增的阶段。那为何公司业绩能够逆势而行,是否具备真实合理性?

“卖商标”创造近半毛利

招股书显示,周六福业绩大幅增长主要系加盟店激进扩张,加盟收入大幅增长。

2019-2021年,公司加盟业务收入分别为17.9亿元、13.36亿元和15.56亿元,分别占当期总营收的82.05%、66.77%和57.45%,加盟板块主营业务毛利分别为6.69亿元、5.56亿元和6.11亿元,分别占总毛利额的84.58%、73.84%和64.66%。

珠宝首饰公司中,依赖加盟模式并不罕见,如老凤祥、萃华珠宝依靠经销或加盟方式获得的收入占比在90%左右,周大生占比在70%左右。

罕见的是,周六福的加盟模式中,靠品牌使用费和特许经营费等获得毛利,占公司总毛利的一半左右。换句话说,公司近一半的毛利来自“卖商标”。

招股书显示,品牌使用费系在入网模式下,公司加盟商自授权供应商处购买产品并在公司入网后使用公司品牌进行销售,公司基于“周六福”的品牌价值,向其收取的费用。特许经营费系发行人将“周六福”相关商标许可给加盟商使用,并向加盟商提供有关产品、经营策略、营销手段、日常经营、流程化管理等多方面的培训及指导服务,从而向加盟商收取的费用。这两项费用的毛利率基本上就是100%。

2019-2021年,周六福品牌使用费和特许经营费合计贡献毛利3.09亿元、3.2亿元、4.75亿元,占公司当期毛利总额的39.06%、42.5%、50.21%,占比逐年增长,也说明公司也愈发依赖“卖商标”。

同行上市公司中,也有珠宝公司向加盟商收取加盟费及品牌推广费,但这项业务的毛利占比比周六福低很多。如周大生、萃华珠宝,2021年加盟费及品牌推广费产生的毛利占公司毛利总额的比值在20%以下。

大量开店又大量关店的加盟模式

品牌使用费及特许经营费能够大幅增长,一种可能是加盟店数在增加,另一种可能单店加盟费增长。

新版招股书显示,周六福2020年后单店加盟费新加盟时是3万元,续约每年1万~3万元。而公司2019年及之前 ,单店加盟费新加盟时是2万元,续约每年1-2万元。2020年以后,公司单店加盟费约增长了50%左右。

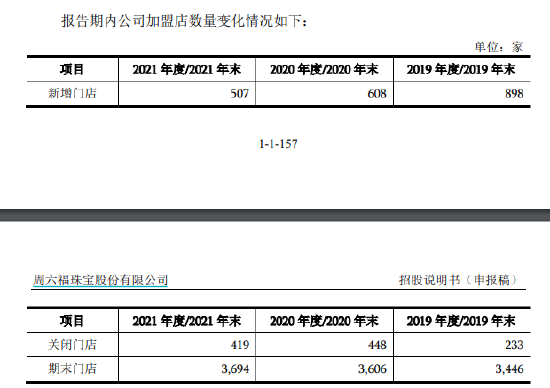

公司加盟店的数量也在增长。2019-2021年各年末,周六福加盟门店数量分别为3446家、3606家、3694家,分别较上年末别净增加665家、160家及88家。

来源:招股书

来源:招股书

但周六福加盟商关闭门店数量也十分之高,2019-2021年关闭加盟店的数量分别为233家、448家及419家,占当期新开门店数量的25.95%、73.68%及82.64%。

关闭门店之高,一种可能是加盟商经营不善选择关店,还有一种可能是加盟周六福并不赚钱才关店,当然也有疫情等不可抗力因素。

但一边大量关店,又一边新开店,是否有财务舞弊的可能?周六福混乱的加盟商可以印证这种可能。

旧版招股书显示,周六福2019年开始合作的贺坤耀控制的2家加盟商,一家(蒙自博钰珠宝店)2018年11月刚成立,一家(大理市博钰珠宝店)于2019年4月成立。两家新成立不久的加盟商,2019年为周六福贡献392.31万元收入,但诡异的是,两家公司已经离奇注销。

此外,刘德付控制的加盟商、林伟杰控制的加盟商都存在合作当年就贡献超过300万元收入的情况。

周六福加盟店数量众多,收入较为分散。2019 年,销售金额在300万以上的加盟商仅42家,贡献2.96亿元,而剩余14.9亿元的加盟收入是靠3402家加盟商完成的,平均每家贡献43.92万元收入。对于单件销售价格较高的黄金首饰及钻石首饰,每年43.92万元的销售额意味着很少的销售量。

供应商疑点重重

不仅“卖商标”模式遭质疑,周六福的授权供应商模式也遭诟病。

招股书显示,授权供应商模式是指产品供货通过授权供应商完成并在公司进行入网的模式,授权供应商和加盟商自行结算货款,公司向加盟商收取品牌使用费。

简言之,授权供应商模式就是周六福的加盟商和授权供应商自行交付货物,而公司是收取近乎100%毛利率的品牌使用费,堪称“空手套白狼”。

在旧版招股书中,授权供应商模式又分为指定供应商模式和备案供应商模式。这种模式的风险在于,一是黄金珠宝、钻石首饰等产品对品质的要求极为之高,周六福让加盟商和授权供应商直接进行业务对接,有很大的产品质量隐患;二是容易滋生财务舞弊风险。

2020年上半年,周六福第一大备案供应商为南昌伊钻贸易有限公司,成立于2018年2月,注册资本为300万元,实缴资本为0,参保人数为0。

就是这么一家类似“空壳”的公司,2019年就为周六福的加盟商入网595138件商品,2020年上半年入网168944件产品。

再如,公司2020年上半的第五大备案供应商贵阳市高新区蓝天饰品店,注册资金仅50元,但却能为周六福贡献143件入网产品。

上述几家蹊跷的供应商,增加了对周六福财务真实性的质疑。

品牌被质疑是“山寨中的山寨”

A股珠宝市场上,周大福,周生生、周大生,周百福,周大发,周金生,周大昌……市场上的珠宝公司仿佛都姓周。

事实上,只有周大福,周生生、周大生的创始人姓周。1929年,周至元开了家金行,以“大福大贵”之意,起名周大福。2019年4月,在德勤发布的全球奢侈品行业排名中,周大福是中国唯一入榜的品牌。2011年,周大福在香港上市。

周生生起源于1934年在中国广州开展的同名金行业务,创办人周芳谱取名喻意“周而复始,生生不息”。1973年,周生生成了香港第一家上市的珠宝业公司。

而周大生创立于2007年,创始人周宗文“恰好”姓周。2017年,周大生登陆A股。

在深圳市罗湖区翠竹街道,注册着几百家“姓周”的黄金珠宝公司。因为黄金珠宝一旦姓周,就会留下正宗的印象。

而周六福的创始人李伟柱、李伟蓬兄弟也“改姓”周。更有意思的是,周六福的名字“六福”也“抄袭”香港著名上市公司六福珠宝,被疑“山寨中的山寨”。

六福珠宝成立于1991年,1997年在香港上市,曾列“2020中国品牌500强”第233位。

而周六福成立于2004年,晚于六福珠宝13年,且彼时六福珠宝已经在港上市。因此,周六福在市场上被广泛质疑为“山寨”,是有理有据的。

恰恰是被质疑的山寨品,周六福却靠“卖商标”创造公司一半毛利,并有可能登陆A股。资本市场或许就是这么魔幻。

令人感到诧异的是,经常被质疑为“山寨品”的周六福,却以侵害商标权为由将他人告上法庭,其中一个被告是香港知名艺人蔡少芬。

周六福认为,蔡少芬曾长期担任公司旗下“周六福珠宝”品牌的形象代言人。蔡少芬在结束公司品牌代言后成为香港珠宝金行品牌的代言人,广东丰隆和香港珠宝金行在以往的经营活动中存在使用蔡少芬姓名和肖像、造成消费者误解的恶意。蔡少芬在知晓广东丰隆和香港珠宝金行品牌涉嫌侵害发行人商标权的情况下,依然参加广东丰隆、香港珠宝金行举办的代言宣传活动,故发行人为维护发合法权益及商誉,向上述相关人员提起诉讼。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!