浩辰软件:研发方向与市场主流或不匹配 核心技术受制于人供养第一大供应商

时间:2022-07-26 18:54 | 栏目:观察 | 点击:932次

出品:新浪财经上市公司研究院

作者:壹零

近日,苏州浩辰软件股份有限公司(下称“浩辰软件”)通过了上市委会议,距离上交所科创板上市更进一步。

浩辰软件成立于2001年,是一家研发设计类工业软件提供商,主要从事CAD相关软件的研发及推广销售业务。主要产品包括浩辰CAD、浩辰3D、浩辰CAD看图王等。

需要注意的是, CAD行业在我国的发展状况可以说是与芯片行业不相上下。虽然得到了建筑、电力、石化、水利水电等多种行业的广泛应用,应用较为普遍,也能够有效提升设计效率,但是我国的自研产品在发展进度和覆盖市场规模方面远远落后于国外,并且在很多地方还受制于人,想要短时间内迎头赶上并非易事。

根据艾瑞咨询的数据,2020年中国CAD市场规模近35亿元,由此来看,国产CAD软件代表性厂商中望软件、浩辰软件的同期境内销售收入合计仅占15%左右。由此来看,在整个行业中国产CAD软件厂商仍处于较为落地的地位,想要与实现国产替代,就需要快马加鞭

然而, 对于浩辰软件而言,虽然多年来的发展使其在行业中拥有一定的声量。但是,其所拥有的市场份额仍然较小,在2020年仅有3%左右。此外,研发投入不足、研发方向与主流发展方向或不匹配等问题也需要投资者重视。

研发方向与市场主流或不匹配

对于“卡脖子”的CAD软件技术,其研发门槛自然也不低。一方面,CAD软件涉及到数学、物理、工程、计算机等多门学科,需要在这些领域拥有深厚知识积累的高端人才参与其中,而这样的人才往往较为稀缺;另一方面,CAD软件技术的研发也离不开核心客户的参与,在研发过程中需要核心用户不断地通过使用以给予反馈,从而促进技术与产品的改进。而在这样的过程中,自然需要持续大量的研发投入。

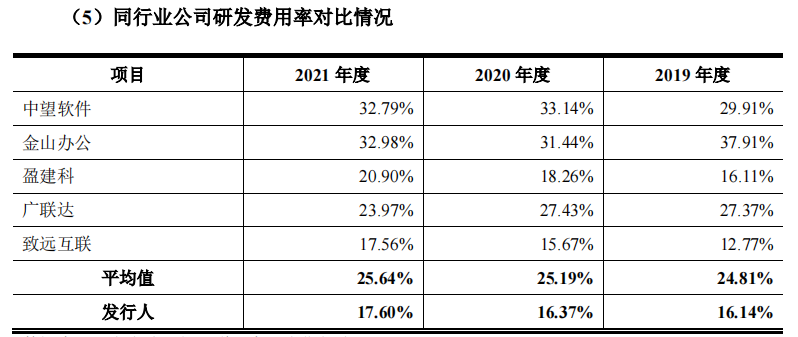

然而,根据招股书显示,2019-2021年间,浩辰软件的研发费用率分别为16.14%、16.37%与17.60%,均不足20%。和同行业公司对比来看,行业平均的研发费用率在近三年间分别为24.81%、25.19%与25.64%。特别是对于同一赛道的中望软件,差距更为明显,中望软件的研发费用率均在30%以上,是同期浩辰软件的两倍左右。

资料来源:招股书

资料来源:招股书

对此,浩辰软件的解释是综合考虑公司发展战略以及3D CAD、BIM等领域研究周期长、研发难度大等原因,公司目前研发主要聚焦于2D CAD,包括产品的功能、性能的提升以及浩辰CAD看图王相关的研发投入。然而这样的解释却很难站得住脚,换句话说,难道因为3D CAD的相关技术研发难度较高,就不去投入研发,继而只在较为容易的2D市场游走吗?

需要注意的是,3D CAD是市场的主流发展趋势。虽然2D CAD与3D CAD有着各自的应用优劣势与应用领域,但是3D需求增长势头强劲,在未来市场中会迸发更大的发展空间。从市场规模的角度来看,根据艾瑞咨询、BIS Research的测算,2020年和2023年我国2D CAD 市场规模分别为9.2亿元和16.9亿元,3D CAD市场规模分别为25.8亿元和50.1亿元。

由此来看,3D CAD的市场规模在未来将是2D CAD市场规模的3倍左右。与此同时,3D CAD涵盖的软件种类更广,其软件公开报价也一般是2D CAD软件的4-10倍。

然而,对于行业的未来趋势技术,浩辰软件的布局似乎仍处于起步阶段,不仅如前文所属研发投入较少,并且也未给企业带来更强的业绩支撑。

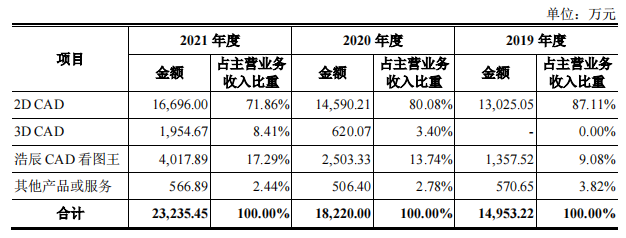

根据招股书显示,2019-2021年,浩辰软件2D CAD的营业收入占比分别为87.11%、80.08%与71.86%,三年间占比均超过7成。而同期2D CAD的营收占比分别仅为0.00%、3.40%与8.41%,虽然呈现小幅增长的趋势,但仍不到营收总量的十分之一。

资料来源:招股书

资料来源:招股书

核心技术受制于人 技术组件授权费用供养第一大供应商

需要注意的是,即便是体量并不大的3D CAD项目,也并非完全来自浩辰软件自研,其核心技术仍然受制于人。根据招股书显示,2019年,浩辰软件与西门子合作,推出面向制造业的3D CAD软件产品浩辰 3D。

而在3D CAD赛道中,达索CATIA、西门子的NX在高端领域占据绝对主导地位,行业竞争格局很难在短时间内被打破;在非高端领域,达索的SOLIDWORKS,PTC的Creo等也具有较强实力,其他玩家难以与之抗衡。

而西门子在近两年来都是浩辰软件的前五大供应商,2020年与2021年的采购排名分别居第二与第一的地位,采购金额分别为473.57万元与580.19万元,占比分别为21.04%与21.99%。

由此可见,浩辰软件的3D CAD产品主要依赖于西门子的技术组件与技术授权,在赛道中一无技术,二无规模,三无地位。

在这样的背景下,浩辰软件且不论与国外垄断厂商所抗衡,即便是与同一赛道的选手中望软件相比也拉开了一定差距。后者在3D CAD领域加紧研发投入,拥有自主Overdrive几何建模引擎技术,无需缴纳专利技术授权费,其3D CAD产品的营收占比在近两年来占比25%左右。

或许是与技术的“卡脖子”问题不无关系,浩辰软件在即将迎来上市的2022年上半年,业绩却有所下降。

根据招股书显示,2022年1-6月实现营业收入为9000万元至11000万元,较上年同期下降 17.83%至增加 0.43%,预计归母净利润为2100万元至2600万元,较上年同期下降 21.62%至 36.70%;预计归母扣非净利润为1946万元至2446万元,较上年同期下降23.50%至 39.14%。

对此, 浩辰软件给出的解释是由于疫情及广告行业投放需求疲软的影响。然而,即便如此,身处以技术衡量实力的赛道中,浩辰软件也更应当重视自身研发投入不足、研发方向与市场主流或不匹配、核心技术受制于人等问题。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!