波长光电多条红线边缘试探冲刺创业板 信披质量差华金证券却推波助澜

时间:2022-09-08 12:18 | 栏目:观察 | 点击:652次

导语:波长光电可能不仅仅是上市板块存疑的问题,其将涉嫌虚增40%的利润归为所谓会计差错,或暴露了其内控缺陷及薄弱的财务质量。波长光电似乎在财务合规与内控有效性、信披质量以及财务核查程序等多条红线边缘试探。然而,作为其保荐机构的华金证券似乎在推波助澜,对于收入确认不仅发函率低,其回函及可替代程序的确认比例也低。

出品:新浪财经上市公司研究院

作者:夏虫

近日,波长光电拟准备创业板上市。资料显示,公司本次IPO拟募资3.18亿元,主要投向激光光学产品生产项目、红外热成像光学产品生产项目以及波长光学研究院建设项目。

值得一提的是,波长光电属于从新三板摘牌重新上市。然而,从其业务特征及创业板定位看,波长光电似乎更适合北交所,而非创业板。

市占率大幅下降至千分之二 成长性存疑

自去年创业板“三创四新”审核要求明确后,是否符合板块定位成为创业板能否上市成功的关键。而所谓“三创四新”,其本质即拟上市标的需满足创新性与成长性两大要求。

那波长光电是否满足呢?其成长性疑似不足,被监管反复捶问。

首先,从行业市占率看,市场占有率极低不足1%,而且还出现大幅下滑态势。

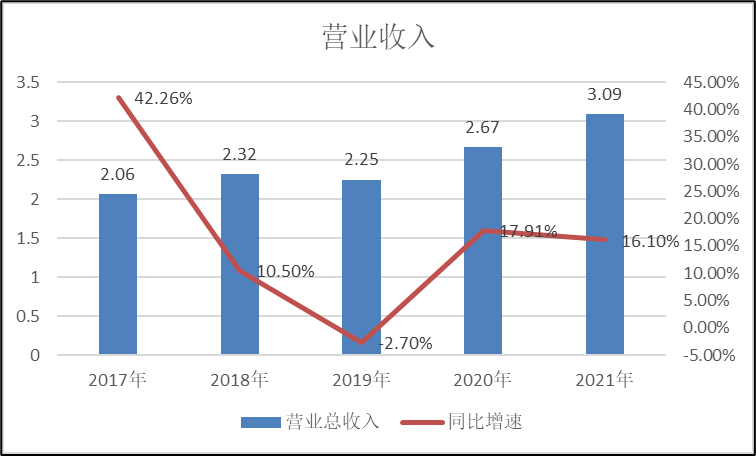

根据中国光学光电子行业协会发布的《2020年度中国光学材料及元器件行业发展概况》 , 2020 年度中国光学行业中游的光学镜片、镜头及模组等元器件市场规模约1400亿元, 同比增长 8%。 从光学元器件的应用领域来看,智能手机用元件及镜头模组的产业规模达到1100亿元人民币,非智能手机领域的产业规模达到300亿元人民币。2020年,波长光电营收为2.67亿元,市场占有率仅为0.89%。

来源:公告

来源:公告

中国光学光电子行业协会光学元件与光学仪器分会通过对近40家公布年报的光学企业以及行业重点企业、科研院所2021年度经营情况的不完全统计和分析得出,2021年度中国光学材料及元器件行业(含部分光学仪器)实现营业收入约1700亿元人民币。其中,2021年度国内光学镜片、镜头及模组等元器件的市场规模达1500亿元,同比增长7%。2021年,波长光电营收为3.09亿元,市场占有率大幅下降至0.21%,市场份额下降幅度超76%。

其次,公司业绩较为波动,其大客户增长失速,存在上市业绩变脸风险。

2017年至2021年,公司营业收入增速分别为42.16%、10.5%、-2.7%、17.91%、16.10%。可以看出,公司营收增速较为波动,且2021年增速较2020年出现放缓。此外,公司还有8%左右的贸易收入,如果剔除其收入增速或将进一步下降。

来源:wind

来源:wind

与公司选取的可比公司相比,其增收显然逊色许多。根据招股书显示,宇瞳光学的2021年营收同比增速为40.11%,福晶科技的2021年营收同比增速为26.03%,福光股份的2021年营收同比增速为14.82%。

波长光电的主要客户为大族激光(002008.SZ)、华工科技(000988.SZ)、高德红外(002414.SZ)、久之洋(300516.SZ)、美国IPG阿帕奇、美国ATN等激光设备厂商、红外仪器设备制造商及集成商。

其中,2019年至2021年,大族激光均为波长光电的第一大客户,是该公司激光业务的主要客户,销售收入占比分别为7.59%、8.09%、8.39%;同期,高德红外分别位列第三大、第二大、第二大客户,为该公司红外业务的主要客户,销售收入占比分别为4.19%、6.3%、6.58%。

公司未来业绩与下游客户业绩息息相关。从目前主要客户情况来看, 大族激光、 高德红外、 武汉酷锘科技、 华工科技、大德激光总订单金额分别为 2479.01万元、1278.87万元、 834.46 万元、756.88万元及714.01万元。然而,公司的大客户2022年半年报出现业绩大幅下滑。排名第一的大族激光,2022年半年报显示营收增速为-7.33%;排名第二的高德红外同期增速为-33.34%。

研发投入低专利远落后于同行 板块定位更符合北交所?

波长光电近三年研发投入累计低于5000万元。数据显示,2019至2021年,波长光电的研发费用分别为1335.76万元、1448.13万元、1684.99万元,占当期营业收入的比例分别为5.93%、5.43%、5.45%。研发投入占比呈现下降趋势。

值得一提的是,曾有市场传言创业板上市对于研发投入增速及累计金额有所要求,但是数聚智连研发极低也通过了创业板上市委审核,这则传言似乎不攻自破。当然,数聚智连未来能够注册制通过值得市场进一步观察。

然而,波长光电的研发投入相比同行则逊色许多,主要从两方面去看:

其一,研发投入占比远低于同行。

根据同行数据,福光股份的研发费用分别为3753.89万元、4807.82万元、5250.41万元,研发费用率分别为6.47%、8.18%、7.78%;宇瞳光学的研发费用分别为5990.34万元、7489.42万元、1.34亿元,研发费用率分别为4.87%、5.09%、6.48%。可以看出,同行一年研发投入金额就超过波长光电三年研发投入。

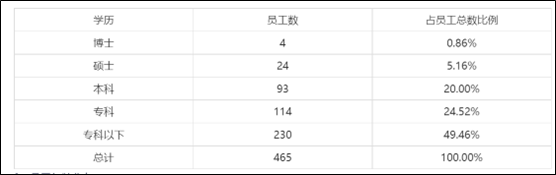

其次,研发人员占比远低于同行,公司本科以下员工占比超七成。

2021年,宇瞳光学、福晶科技、福光股份的研发人员数量分别为328人、210人、256人,研发人员数量占比分别为20.06%、14.39%、12.8%;同期,波长光电的研发人员数量仅有65人,研发人员数量占比为13.98%。截止2021年末,公司员工人数为465人,本科以下员工占比最大,占比超过70%。

来源:公告

来源:公告

其三,从专利数量对比,波长光电被同行远远甩在身后。

福光股份拥有专利601项,其中发明专利有256项;宇瞳光学拥有专利306项,其中发明专利有22项;福晶科技拥有专利125项,其中发明专利有18项;波长光电拥有专利79项,其中发明专利有22项。此外,波长光电有些专利是受让所得,并非公司自身研发原始取得。

对于公司创新性描述,公司一直强调其专精特新特征。招股书显示,公司及其子公司已取得 19 项发明专利和 52 项实用新型专利, 公司被认定为工信部第三批国家级专精特新“小巨人”企业。仅从公司专利特征看,似乎更匹配北交所定位。当然需要强调的是,北交所也对成长性也有一定要求,波长光电如此业绩表现,能够真正匹配北交所也存在一定疑问。

多条红线边缘试探 华金证券推波助澜

我们根据外部公开信息及公司招股书等资料发现,波长光电似乎在财务合规与内控有效性、信披质量及财务核查等多条红线边缘试探。然而,监管一再强调压实中介责任,但华金证券似乎对波长光电这些问题“视而不见”。

首先,波长光电涉嫌虚增利润,会计差错对净利润影响比例高达40%。

根据申报文件显示,公司对 2018年度、2019 年度财务报表涉及的会计差错进行更正,会计差错包括收入及成本确认、费用跨期、存货跌价准备重新计算、股份支付费用调整、研发材料成本重分类、无形资产累计摊销调整等,涉及科目较多,对净利润影响比例达40%。值得一提的是,涉及所谓会计差错更正事项最高年份多达18项。

2018年16项会计差错,更正前,波长光电的营业收入较更正前增加410.47万元,增幅为1.8%;扣非后归母净利润较更正前减少1461.4万元,降幅达40.15%;总资产较更正前减少769.34万元,降幅为2.71%;总负债较更正前增加705.98万元,增幅为17.55%。

2019年18项会计差错,更正前,波长光电的营业收入为2.26亿元,扣非后归母净利润为1942.45万元,总资产为3.08亿元,总负债为4940.23万元;会计差错更正后,波长光电的营业收入为2.26亿元,扣非后归母净利润为2094.43万元,总资产为3.02亿元,总负债为5643.38万元。

对于会计差错调整,关键问题在于上市标的是否还存在会计基础工作规范性及内控有效性情形。业内人士表示,对于因会计基础薄弱、内控重大缺陷、盈余操纵、未及时进行审计调整的重大会计核算疏漏、滥用会计政策或者会计估计以及恶意隐瞒或舞弊行为,导致重大会计差错更正的,应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。这高达40%的会计差错,究竟能够冲板成功,让我们拭目以待!

其次,波长光电的信披质量极差,主要体现在研发与销量数据披露上。

公开报道的数据显示,波长光电的研发相关数据或涉嫌失实。

公开资料显示,公司研发人员存在两个版本。根据公司官网介绍:波长光电始终相信人才是公司发展关键的所在,人才先行是恩承科技永远不变的承诺,尤其体现在环保研发团队的建设与投入。恩承科技的研发团队由国际行业领军人物、教授、归国博士、硕士及从事石油行业多年的资深高级工程师等组成,研发人员占公司总人数的35%以上。而招股书披露,现有的研发团队中直接从事科研开发的技术人员有65人,占公司员工总数的13.98%。最后,公司官网有关研发人员占比已经被删除。两个版本的研发人员占比,让我们对其数据真实性产生深深的疑虑。

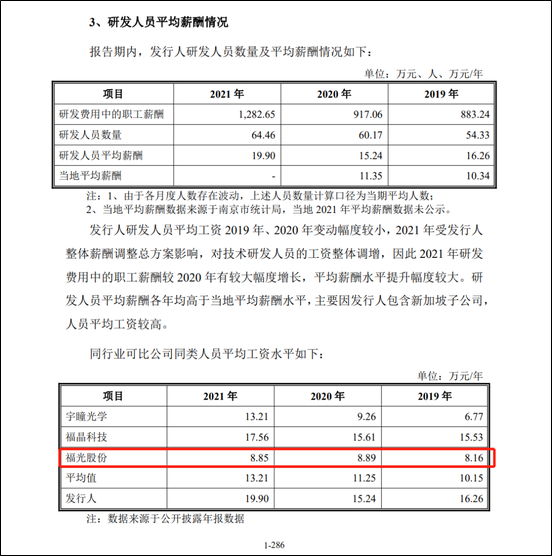

另外,公开资料显示,关于同行人均研发薪酬对比,也出现两个版本。在波长光电的回复问询中其称,2019年至2021年间,福光股份的研发人员平均工资仅分别为8.16万/年、8.89万/年和8.85万/年。而同行实际年报中则显示,福光股份研发人员平均薪酬分别为9.012万/年、9.787万/年和13.5万元/年。波长光电的披露的有关同行的人均薪酬显著低于同行年报披露数,究竟是信披质量粗糙还是另有原因我们不得而知。

来源:公告

来源:公告

此外,公司销量数据令人眼花缭乱。据公开信息报道,公司的招股书“报告期内主要产品的产能与销售情况”处显示,报告期各期,波长光电元件的销量分别为51.61万片、62.04万片、87.56万片。而据招股书“主要产品的销售价格变化情况”处显示,报告期各期,波长光电激光光学领域元件销售数量分别为63.36万片、85.71万片、97.32万片;红外光学领域元件销售数量分别为7.26万片、19.28万片、10.45万片,报告期各期,元件销售数量分别为70.62万片、104.99万片、107.77万片,这比招股书“报告期内主要产品的产能与销售情况”处披露元件销量分别多了19.01万片、42.95万片、20.21万片。

最后,公司的函证比例是否符合财务核查流程值得关注,回函及替代程序占比仅77%。

根据公司回复问询中数据显示,报告期各期,保荐人和申报会计师向境内客户函证的发函金额占主营业务收入的比例62.02%、68.12%、69.49%;向境外客户函证的发函金额占主营业务收入的比例41.32%、63.96%和46.80%。客户走访总额占销售总额的比例分别为52.12%、68.17%和54.24%。

一般而言,函证比例是确认公司收入真实性重要手段,监管对其发函比例有一定要求。对于客商发函比例究竟是50%还是70%抑或是90%,一般根据客商分散度及求证难易等情况而定。若过于分散客商,降低一定比例也是可以,但一般情况而言通常要求较高比例。然而,需要引起投资者高度关注的是,波长光电不仅发函比例低,其回函确认比例也低,低于70%。当发函比例较低时,一般需要执行可替代程序进行相关收入确认。然而,波长光电替代及回函最高仅为77%,中介机构是否勤勉尽责值得监管关注。

来源:公告

来源:公告

需要指出的是,公司较低的市占率却走出异于同行趋势的毛利率。根据公告显示,2019 年至 2021 年度同行业公司毛利率的算术平均值分别为 35.97%、34.32%及 35.81%, 总体呈现稳中有降态势。但是波长光电的毛利率呈现出上升态势, 报告期内,公司的毛利率分别为 35.30%、36.92%及37.91%。

此外,公司资产减值等问题也在落实函中被问询。最后需要强调的是,尽管目前创业板对于盈利要求是2年累计超过5000万元,但是今年大部分成功上市的创业板企业最近一年净利润均超5000万元。而波长光电2021年刚好踩线这一指标,公司是否存在利润调节也值得关注。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!