零售药房半年报|健之佳净利润减少28.16%盈利能力行业垫底 药品周转不畅单店效益较差

时间:2022-09-05 10:46 | 栏目:观察 | 点击:785次

出品:新浪财经上市公司研究院

作者:壹零

健之佳成立于2004年,总部位于云南省昆明市,主要覆盖西南地区。健之佳的业务分为医药零售、便利零售与为医药、便利供应商提供专业服务三项,其中医药零售即零售药房业务占比为88.26%。健之佳现有门店数量为3283家,其中直营门店2986家,会员数量超1900万。

净利润减少28.16%净利率降至2.89% 健之佳盈利能力行业垫底

2022年上半年,健之佳实现营业收入为30.06亿元,同比增长26.34%,其中零售药房业务收入为26.53亿元,同比增长27.81%;归母净利润为0.88亿,同比减少28.16%;扣非归母净利润为0.92亿,同比减少21.37%。由此来看,增收不增利状况明显,在同行业同类型的6家上市公司中,仅有2家公司2022年上半年归母净利润下降,而健之佳下降幅度最大。

毛利率方面,2022年上半年健之佳实现综合毛利率为35.99%,零售药房业务毛利率为34.49%。销售费用率为27.35%,销售费用率达到近三年来的最高占比,也在同行业中处在最高位置。

或许是受销售费用率影响,健之佳净利率表现较差,仅为2.89%,与去年5.72%相比大幅度减少。

开店扩张速度大幅放缓 DTP门店仅22家

截止2022年上半年,健之佳拥有门店3283家。上半年中,健之佳新增门店253家,关闭门店14家,净增门店239家。2021年全年,健之佳净增门店914家,与之相比2022年上半年健之佳的开店扩张速度大幅放缓。

所有门店中,健之佳拥有DTP门店仅为22家,与同行相比规模较小。在直营门店中,健之佳取得医保资质的门店为2810家,占比为94.11%。

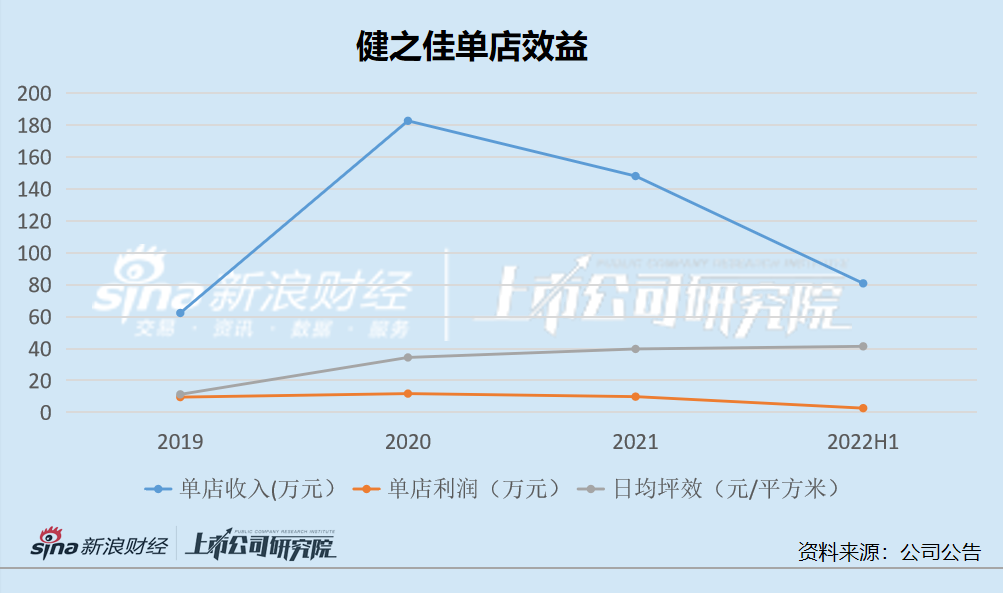

单店利润骤降至2.68万元行业最低 日均坪效41.38元/平方米

根据图中可以看出,健之佳的单店收入、单店利润与日均坪效在2019-2020年间均呈现增长趋势,其中,单店收入由62.27万元翻近三倍增长至182.58万元,日均坪效从11.31元/平方米增长至34.42元/平方米。

然而,2021年开始,健之佳的单店收入与单店利润逐渐降低。单店收入降至148万元,2022年上半年有所回升至80.81万元,略超过了2021的一半。而单店利润的表现并不乐观,在2021年仅为9.89万元之后,2022年上半年仅为2.68万元,与2021年单店利润的一半有着很大程度的差距。而日均坪效在2022年上半年实现微增,为41.38元/平方米。

究其背后原因,结合上半年健之佳门店扩增速度大幅度放缓、净利润大幅度减少等多重因素来看,健之佳的单店效益表现并不乐观。

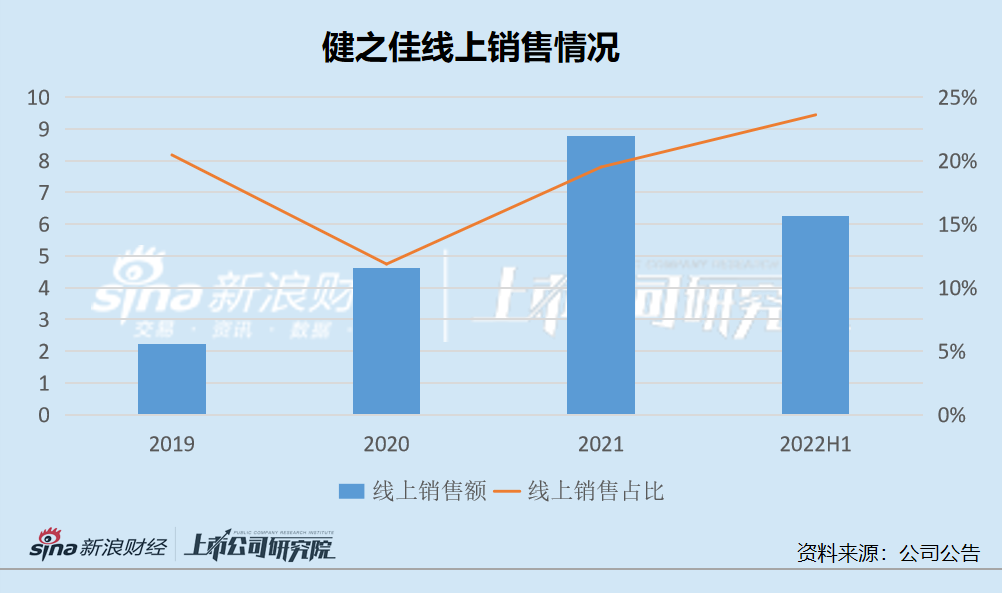

线上业务占总业务四分之一

根据图中可以看出,健之佳近年来线上业务销售规模在持续提升,2019-2022H1的线上销售额分别为2.23亿元、4.61亿元、8.78亿元与6.26亿元。而从业务占比来看,除了2020年降至11.85%以外,2021-2022H1的线上业务占比均有所提升,分别为19.49%与23.60%,占到所有业务的四分之一左右。

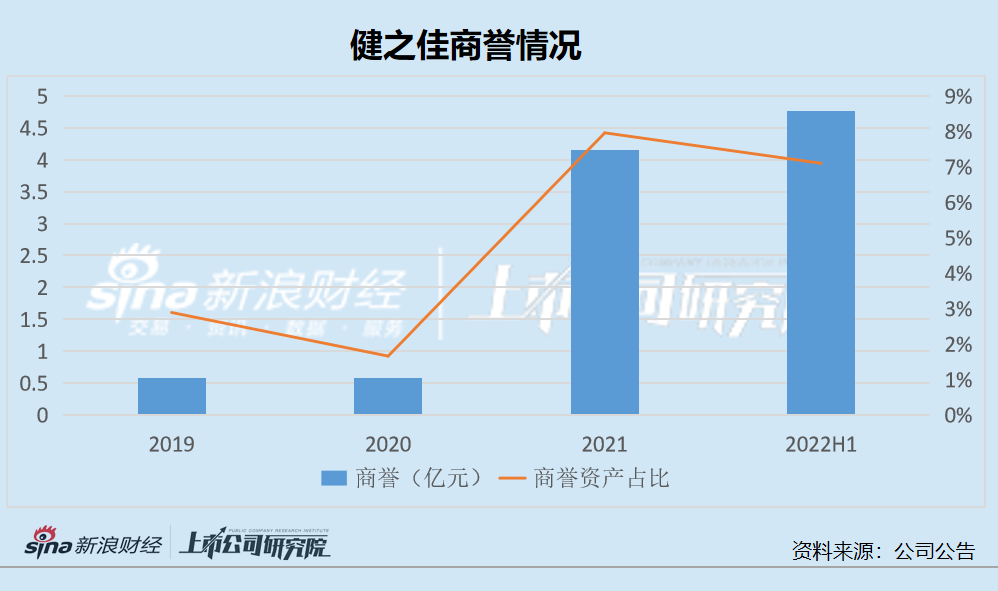

仅并购51家门店 商誉资产占比为7.10%

2020-2021年间,健之佳的商誉增长显著,从0.58亿元增加至4.2亿元,商誉资产占比增至7.96%。2022年上半年由于健之佳通过并购新增门店仅为51家,因此商誉增长较小,仅增加至4.76亿元,相对于总资产占比为7.10%。

存货周转天数高企至行业最高118.34天 隐存流动性风险

从营运能力的反映指标之一存货周转天数来看,2019-2022H1,健之佳的存货周转天数分别为89.47天、81.48天、99.27天与118.34天,其中,在2020年短暂降低后,2021年存货周转天数显著增加近20天,而2022年上半年再次增加近20天。结合健之佳的营收规模在行业中垫底来考量,存货周转天数的居高不下且显著增加或许在一定程度上反映了健之佳的药品周转不畅,存在滞销等问题,对企业整体流动性产生不利影响。

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!