没疫苗也能冲上市,康乐卫士画的饼,A股会吃吗?

时间:2022-09-20 20:20 | 栏目:研究 | 点击:786次

没疫苗也能冲上市,康乐卫士画的饼,A股会吃吗?|IPO

来源:野马财经

会讲故事可以,只讲故事不行

没有上市产品,也没有盈利,靠“画大饼”也能在A股上市吗?

正在北交所IPO排队的康乐卫士,就是这样一家善于在资本市场讲故事的公司。

这家尚无产品面市的企业,靠HPV疫苗和新冠疫苗的蓝图,近年来已经在一级市场融资超10亿元,并打算登陆A股,继续在二级市场募资35亿元。

最快HPV疫苗还要等4年

康乐卫士创建于2008年4月,是一家主营重组蛋白疫苗的研究、开发和产业化的生物制药企业。

公司立足HPV疫苗领域,产品研发管线丰富,目前合计拥有10个重组人用疫苗在研项目,包括三价、九价、甚至十五价HPV疫苗,还有重组二价新冠疫苗等。

不过,成立14年,康乐卫士尚无疫苗产品上市销售。

研发周期长是疫苗产品的普遍特点,据《招股书》,疫苗在上市前的研发工作包括药物发现、临床前研究及临床研究等阶段,研发周期一般在5-15年不等,与产品的具体类型和技术路线的成熟度紧密相关。

从实例来看,国产第一款二价HPV疫苗馨可宁,2019年12月下旬获批准上市,前后历经18年;沃森生物的国产第二款二价HPV疫苗今年刚获批准,前后历经17年。

来源:新闻截图

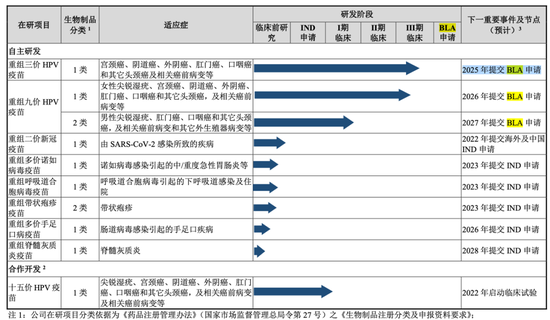

再看康乐卫士,《招股书》显示,公司目前已有两款在研疫苗到了三期临床阶段,分别是三价HPV疫苗和九价HPV疫苗(女性适应症)。

来源:康乐卫士《招股书》

其中,研发进度最快的三价HPV疫苗预计在2025年提交BLA(Biologic License Application,生物制品许可申请),并2026年完成受试者随访后或可正式获批上市。而最快的九价HPV疫苗预计要到2026年才提交BLA申请,正式获批上市可能还要再往后。

也就是说,康乐卫士的三价HPV最少要等4年,九价可能还要等更久。

现在的市场情况又是如何呢?

HPV疫苗现已知能有效预防由HPV病毒引发的宫颈癌患病风险,根据免疫功能的多少,分为二价、四价、九价等。自2006年全球第一支HPV疫苗面世以来,其一直是市场抢手产品,经常“一针难求”。

目前全球市场流通的主要是英国葛兰素史克公司生产的HPV二价疫苗、美国默沙东公司生产的HPV四价疫苗和九价疫苗。

不过,随着众多医药公司的涌入,未来疫苗数量只会越来越多。我国已有两款国产二价HPV疫苗问世,四价HPV疫苗进展较快的本土企业有成都生物制品研究、博唯生物,均处于三期临床;九价HPV疫苗进展较快的除了康乐卫士外,万泰生物(603392.SH)、博唯生物、瑞科生物(2179.HK)也均已进入三期临床阶段。

可见,康乐卫士未来的竞争压力不容小觑。

海南博鳌医疗科技有限公司总经理邓之东认为,HPV疫苗市场巨大,九价HPV疫苗正在成为市场领衔产品,多家疫苗企业加速九价HPV疫苗的研发竞争,市场硝烟味四起,但在供不应求的整体市场行情下,HPV疫苗市场还远没有饱和,市场渗透率仅6.1%,仍然有很大的增长空间,加速研发,抢争时间窗口,高价苗研发能力和投产速度正在成为HPV疫苗企业的核心竞争力。

但医药行业独立评论人谭亚娣认为,从理论上讲,HPV疫苗的扩产应该不存在技术或资金障碍,因此推测其市场供应的貌似短缺应为饥饿营销策略。另外宫颈癌发病率在全人群并不高,因而预防宫颈癌的疫苗需要更长的市场导入期,所以维持低产量是配合实际市场需求。国产疫苗上市后肯定会带来价格下降和量的提升。但该疫苗接种的必要性和安全性仍然会成为市场的重大不确定因素。

二价疫苗已经不难预约,九价疫苗的未来市场还存在不确定性,况且默沙东扩龄到45岁的九价HPV疫苗已获得中国国家药品监督管理局批准,康乐卫士的九价还要等个四五年,众多竞争对手齐头并进的情况下,又给未来增加了一层不确定。

在众多的不确定性下,连产品都还未生产出来的康乐卫士,如何取得资本青睐,一级市场融资10亿多元后,又要再从二级市场募资35亿元呢?

会讲故事吸引投资方

背后却隐藏对赌压力

能从投资机构手里拿到这么多钱,康乐卫士无疑是会讲故事的,这从《招股书》中也能看到形迹。

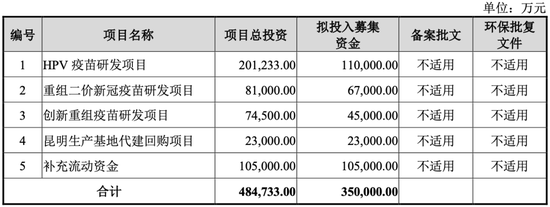

来源:康乐卫士《招股书》

从集资金运用来看,康乐卫士对拟募集的这35亿元有5个方向安排,其中大头用于HPV疫苗研发项目,拟投入募集资金11亿元;第二个重要方向是用于重组二价新冠疫苗研发项目,拟投入募集资金6.7亿元。

新冠疫苗大家并不陌生,大多数人也都打过。根据国家卫健委数据,截至2022年5月5日,全国累计报告接种新冠疫苗33.5亿剂次,接种总人数达到 12.86亿人,已完成全程接种12.51亿人,覆盖人数和全程接种人数分别占全国总人口的91.22%、88.74%。

市场已有多款成熟的新冠疫苗,且在这样高的接种率下,康乐卫士还要重资投入新冠疫苗的研发,且研发的这款疫苗预计于2026年左右才上市销售。

为此,其研发的主要考虑及合理性引发了北交所的质疑,并要求康乐卫士说明目标市场及产品优势,以及将募集资金用于上述管线投入是否稳健、谨慎。

康乐卫士回复道,尽管当前已有多款新冠疫苗获批上市或获得紧急使用授权,且疫苗接种率持续提升,新冠病毒变异株仍不断出现和广泛流行,部分甚至会逃逸现有疫苗引起的免疫反应,导致突破性感染……因此,当前全球亟需研发针对新冠变异株具有良好保护效果的下一代新冠疫苗。

此外,康乐卫士还列举了诸多其在研新冠疫苗的产品优势,在此就不详述。此轮回复过后,在二轮问询中,北交所没有再对其新冠疫苗研发的合理性进行追问,只进一步问询了研发过程中的人员和技术储备问题。

2026年是否还需要继续接种新冠疫苗还是个未知数,康乐卫士就能用合理的解释找到继续募资研发的理由,更不用说HPV疫苗这种长期有需求的产品。

更何况,市场已有先例,以目前已经上市的国产二价疫苗“馨可宁”为例,其投产后一直处于供不应求的状态,这也推动了背后公司万泰生物(603392.SH)的上市和股价增长。据悉,万泰生物2021年度疫苗产品收入达到32.8亿元,同比增长360.75%,毛利率92.78%。

来源:桔子IT

好的资本故事自然会吸引到投资方,成立至今,康乐卫士共经历了四次融资。除了成立之初的融资以及新三板挂牌期间的公共股东和定向增发外,还在2021年拿到了一笔超10亿元的机构投资,投资方阵容豪华,包括中国建设银行旗下的全资附属投资银行旗舰——建银国际、马云和聚众传媒创始人虞锋发起创立的私募基金——云锋基金、中国证券投资基金业协会首批备案机构——盈科资本等等。

HPV疫苗的故事虽然动人,但资方也不是无条件投入,给钱的同时,还签订了一系列的退出回购条款和对赌协议。

其中包括,康乐卫士向投资方远望基金、丰德医学、滇中集团承诺,公司在2025年12月31日前完上市或被其他上市公司并购;业绩承诺方面,经审计的2024年度、2025年度审计报告中扣非净利润总额合计不低于人民币8000万元。

若无法完成承诺,投资方将有权要求康乐卫士回购股份,回购款以投资款为基数,再加上年化收益率8%(单利)计算的投资收益等。

财务真实性存劣迹

好的故事也要好的数据佐证才能成立,康乐卫士难免也对自己财务进行了“美化”。虽然没有上市产品,但通过提供技术服务和少量销售科研用检测试剂,康乐卫士也有些许的营业收入。

不过IPO不同于一级市场融资,对业绩的审查较为严格,因此,康乐卫士在上市辅导期内通过自查,主动追溯调整了报告期内的财务数据,并对2017年度至2021年半年度期间存在的会计差错进行了更正。

更正前后对比发现,以正在融资中的2019年为例,2019年净利润调整前为-646.18万元,调整后为-4195.05万元,调整比例为549.2%;净资产调整前为6441.88万元,调整后为-4580.43万元,调整比例为-171.1%。

其它年份的调整比例亦是如此巨大。

对此,康乐卫士解释,是由于不符合资本化条件的研发支出应费用化、研发支出存在截止性错误、股份支付的核算存在差错、旧准则下营业收入及营业成本确认金额存在差错等各种错误综合导致的这种差异。这种差异不会对公司实际经营造成实质的影响,对公司融资也不会产生影响。

过往的融资是否多少受到调整前较好看的财务数据影响我们不得而知,但针对这一调整,康乐卫士在发布拟申请北交所上市公告的第二天,全国股转系统就公布了对其上述信息披露违规出具的警示函,并对康乐卫士采取出具警示函的自律监管措施、对董事长郝春利和财务负责人董微采取出具警示函的自律监管措施。

不管康乐卫士财务差异的原因是由何造成,在其财务真实性方面,毕竟是留下了一个污点。即便成功上市,财务问题也可能成为投资人和监管方重点关照的对象。

善于表达并不是坏事,但讲好故事只是吸引投资人的第一步,而康乐卫士只有更加严于律己,拿出好的产品,才能吸引到真正助力公司长远发展的消费者,从而不被市场抛弃,也能在资本市场走得更远。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!