房企资金榜|绿地控股负债1.2万亿 营利双降短债压力大

时间:2022-09-16 17:39 | 栏目:观察 | 点击:754次

出品:新浪财经上市公司研究院

作者:大眼楼管/布冧

2022年无疑是房地产行业充满挑战的一年。

在宏观经济下行与全国疫情多点散发等因素影响下,房地产行业持续经历着多重考验,销售市场的预期转弱、需求疲软、价格下滑,让所有内房企都承受着巨大的压力。行业的调整,也对各房企也提出了更高的要求,部分房企在蛰伏,部分在修炼内功、调整布局,而这一切都是以资金和流动性为基础的。

鉴于此,新浪财经上市公司研究院梳理了“A+H”共计100家主流上市房企(部分未发布财报的未列入)的中期业绩报告,旨在总结企业账面资金状况、剖析对比偿债压力和杠杆率。榜单详见附注1:2022上半年主流上市房企在手资金排行榜。

近日,绿地控股集团股份有限公司(以下简称“绿地控股”)发布了2022年半年报。绿地控股是中国市场化改革浪潮中诞生的代表性企业之一,经过29年的持续成长,已形成了“以房地产、基建为主业,金融、消费、健康、科创等产业协同发展”的综合经营格局。

负债1.2亿,短债压力大

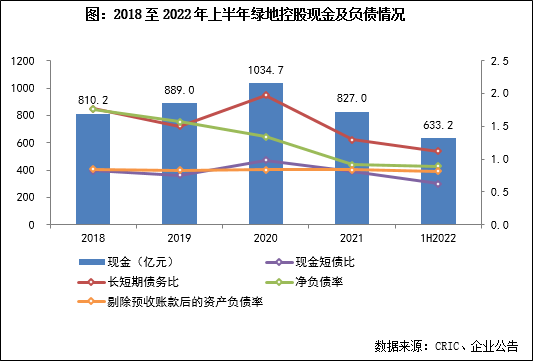

上半年,绿地控股账面货币资金为633.17亿元,位列百家主流上市房企的第10名;货币资金同比下滑28.26%,创五年内同期历史新低;

同时,除去受限资金之外,其非受限资金只有472.48亿元,而在同期一年内到期的非流动负债为719.68亿元,短期借款为278.24亿元,合计约997.92亿元,而其在手货币资金仅633.17亿元,仍难以覆盖短期债务,将面临巨大的资金缺口。

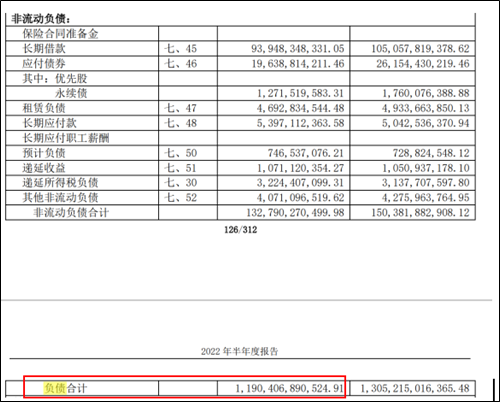

然而,在前不久绿地还曾发布公告称,旗下有一笔5亿美元、票息6.75%的债券无法按期兑付。根据2022年半年报显示,绿地负债合计已高达1.2万亿元!这使得其债务风险正式暴露在公众面前,成为50强房企中唯一宣布债券展期的国资房企。

营利双降,融资成本保持低位

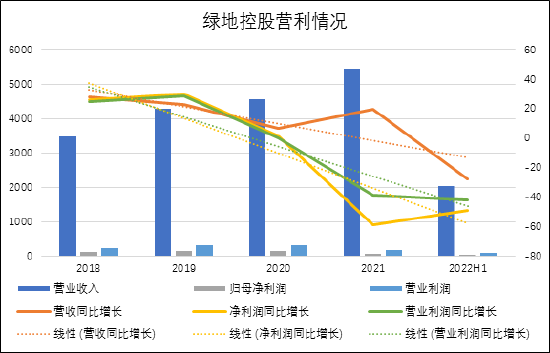

在营收方面,绿地控股2022上半年业绩快报显示,其营业总收入2047.36亿元,同比减少27.64%;营业利润94.61亿元,同比减少41.78%;归属上市公司股东的净利42.02亿元,同比减少48.97%;

事实上,绿地控股今年上半年整体营收和利润面临下滑,主要是受主业房地产影响,也就是说,绿地控股的房地产业务,在今年上半年收到了极大的压制。这或许是绿地控股将公司所属行业类别由“房地产业”变更为“土木工程建筑业”,正式开始转型之路的原因之一。

好消息是,上半年,绿地不断改善自身债务结构,保持了总体经营稳定。绿地控股的有息负债规模,再次下降178亿元,自“三条红线”监管政策出台以来已累计压降有息负债1681亿元,有息负债余额已下降至约2201亿元,降债效果明显。

此外,2022年上半年,绿地现金短债比为0.63;剔除预收账款后的资产负债率为81.2%;净负债率为96.16%,进入橙档。

绿地控股采取有力措施控制生产成本及各项费用支出,管理费用、销售费用等主要成本指标下降幅度近30%,整体平均融资成本5.48%,保持低位。

附注1:2022上半年主流上市房企在手资金排行榜

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!