民航半年报 | 春秋航空:效率最高平均收益最低 35亿定增计划再度延期

时间:2022-09-14 18:21 | 栏目:观察 | 点击:796次

出品:新浪财经上市公司研究院

作者:shu

航空业仍未走出至暗时刻。

据民航局数据显示,2022年上半年我国民航运输总周转量293.4亿吨公里,为2019 年同期的46.7%。旅客运输量1.18亿人次,同比下降52%,为2019年同期36.7%。全国每日航班量最低时只有2967班,仅为2019年同期的17.8%。货邮运输业务显露逐渐恢复之势,上半年我国货邮运输量为307.7万吨,虽同比下降17.9%,但已恢复至2019年的87.5%。今年6月,民航货邮运输总体规模已达到2019年同期的89.7%。

疫情反复、汇率波动和原油价格持续走高,犹如高悬在航空公司头顶的三把刺刀。一方面,旅客出行意愿减弱、航班数量锐减重挫收入。另一方面,居高不下的燃油成本和阴晴不定的汇兑损失侵蚀着利润空间,令本就重资产、高杠杆运营的航空公司雪上加霜。

纵使前路艰难,各大航司还在不断尝试开源节流、精细化运营,积极开展自救。新浪财经上市公司研究院将就经营业绩、运营能力、成本控制、现金流表现等方面对七家A股上市的航空公司的中期业绩进行系列解读。

客运、货运收入双降 客座率领跑七家航司

春秋航空近期公布的2022年半年度报告显示,报告期内公司实现总营收36.54亿元,较2021年同期下降33.01%。归属上市股东的净亏损约为12.45亿元,而2021年同期为净盈利1040.73万元,同比由盈转亏。

值得一提的是,春秋航空2021年全年归属上市公司净盈利为3911.19万元,是彼时唯一一家实现盈利的航司。但2022年上半年多地疫情反复,尤其上海地区自3月中旬开始封控,旅客周转量骤减,枢纽基地位于上海虹桥机场和浦东机场的春秋航空终也难抵寒冬。

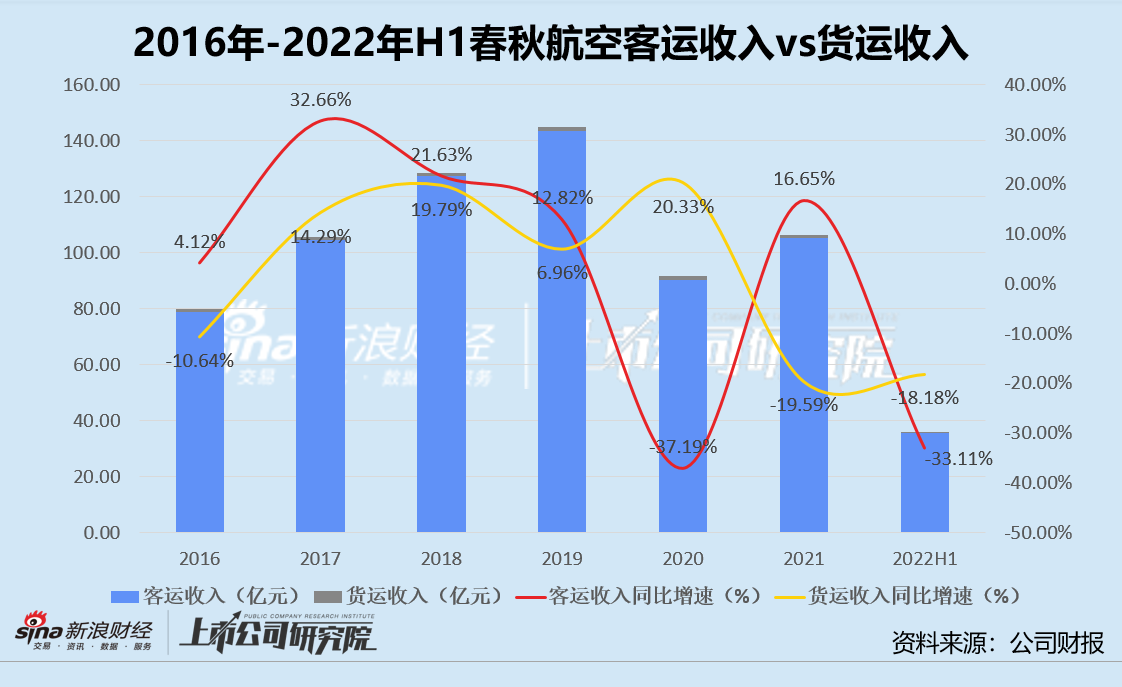

营收结构方面,上半年春秋航空的客运收入约为35.37亿元,同比下降33.11%,货运收入约为0.45亿元,同比下降18.18%。历史数据显示,这是自2016年以来公司首次遭遇客运、货运收入双降的情形。

新冠疫情爆发后,货运收入对于总营收的贡献小幅提升,但变动幅度相较其他航司并不明显,由2020年前的0.80%-0.85%提升至2020年的1.58%。2022年上半年货运收入占比总营收仅为1.23%,客运收入对总营收贡献常年稳定保持在96%上下。

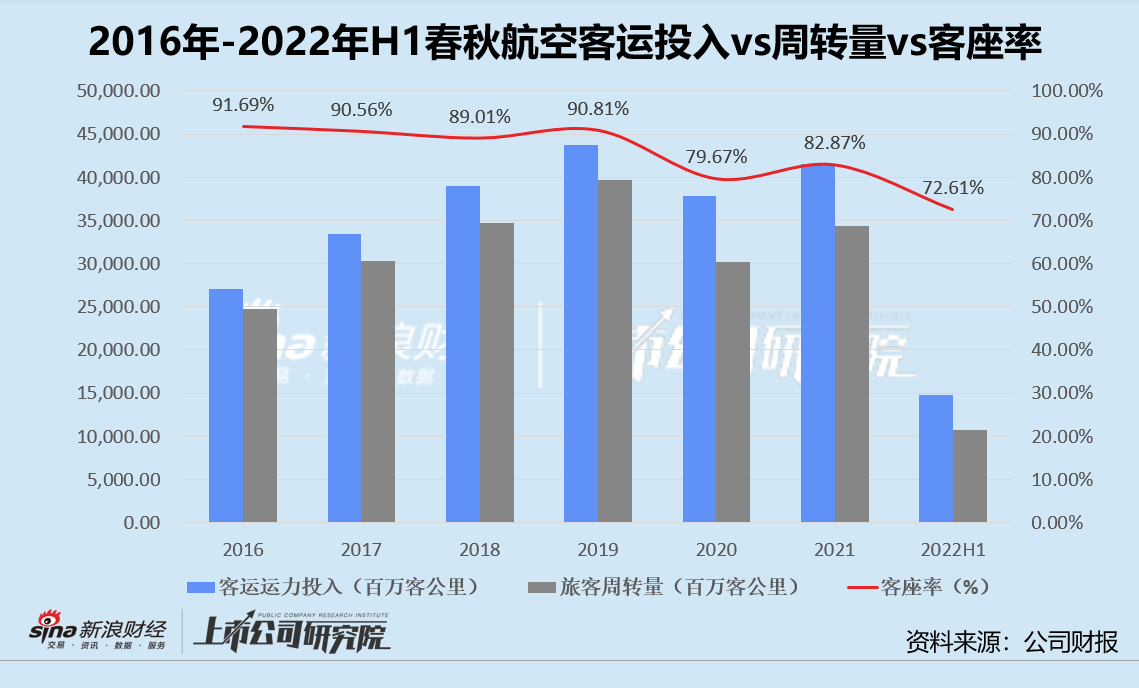

报告期内客运收入降低,主要是因为国内旅客运输周转量减少的速度高于客运运力投入减少速度,导致客座率下滑。

客座率是用于衡量航司旅客运输运力利用效率的重要指标,疫情前春秋航空的客座率保持在90%左右,领跑七家航司。疫情后虽受重挫,但2021年出现回升态势。2022年上半年公司的“大本营”上海突发疫情,尽管及时调整运力至第二大基地兰州,整体国内旅客运输周转量还是锐减40.31%,导致平均客座率降至72.61%,较2021年上半年下降10.65%。

不过,疫情反复、客座率下降是各大航司普遍面临的问题。春秋航空在七家航司中表现最佳,客座率比第二名ST海航(维权)高出近6个百分点。

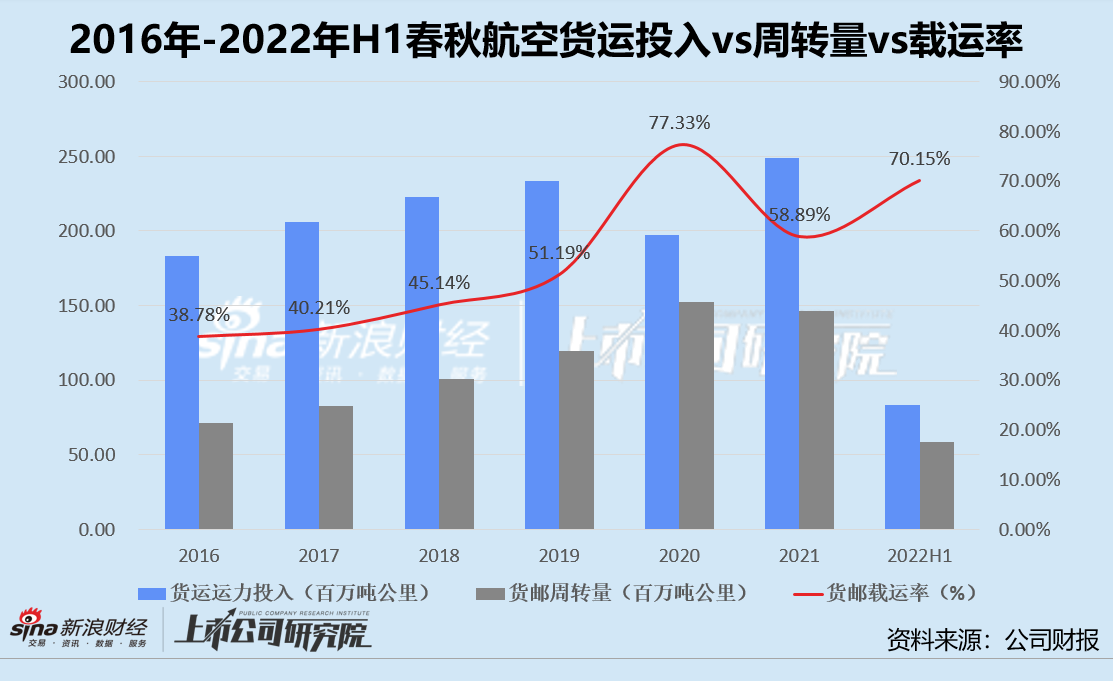

货邮载运率超70% 平均收益排名垫底

与客座率相似,货邮载运率是航司实际货邮运输周转量和可用货运运力投入之间的比率,可以有效衡量货邮运输运力利用效率。

2016年至2021年期间,春秋航空的货邮载运率由38.78%攀升至58.89%,2020年甚至一度达到77.33%。2022年上半年,公司货邮运输运力投入同比下降33.03%,货邮周转量较2021年同期下降14.85%,使得货邮载运率恢复至70.15%,同比大幅增长近15个百分点。

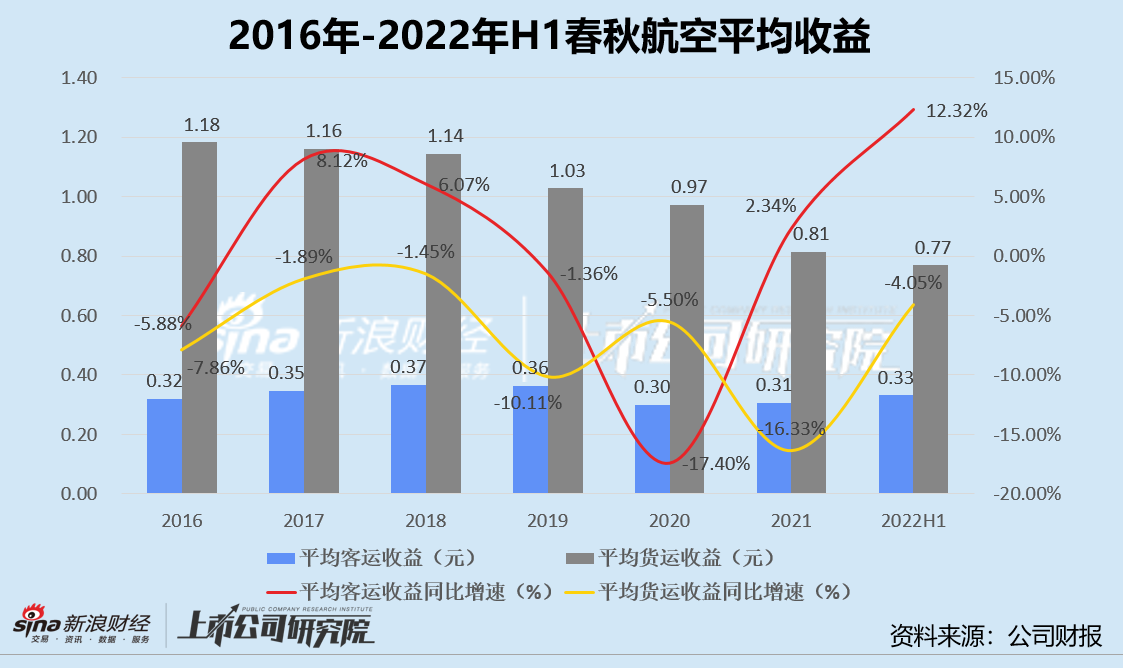

从平均收益来看,春秋航空的表现在七家航司中排名垫底。报告期内,公司的每收费客公里收益由2021年同期的0.29元增长至0.33元,同比上升12.32%,比倒数第二名吉祥航空同期的平均客运收益少0.14元。在国际货运单价提高的环境下,春秋航空的每收费货运吨公里收益仅为0.77元,同比下降4.05%,是七家航司中唯一一家平均货运收益在1元以内的企业。

总营收近45%用于航油 对外汇波动敏感度降低

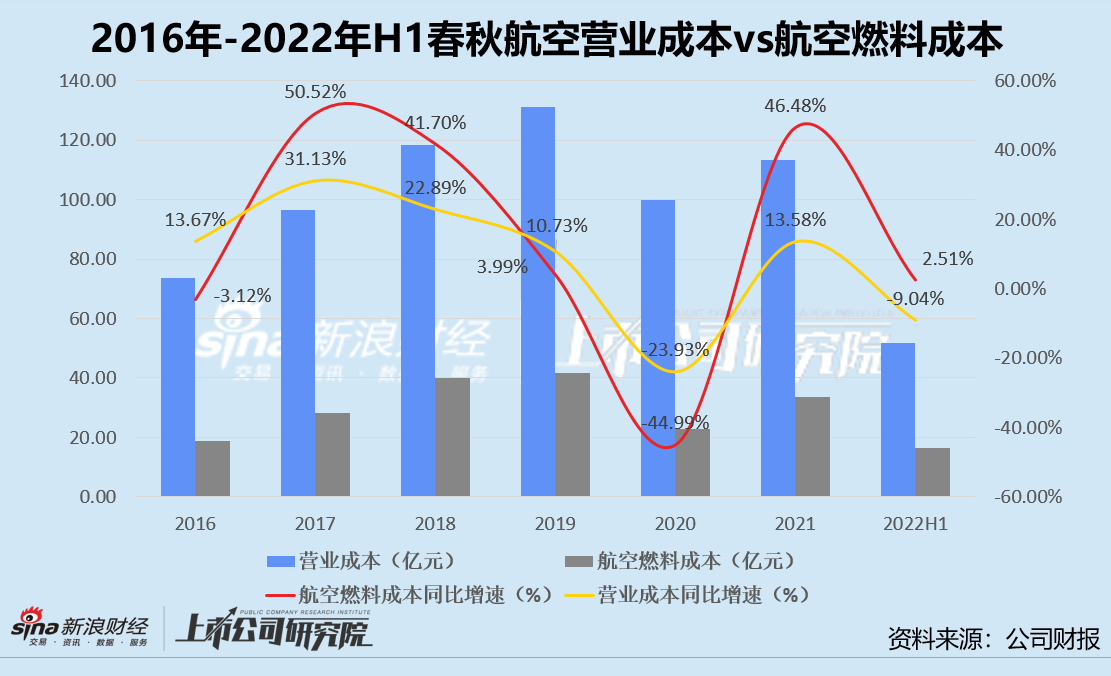

报告期内,春秋航空的营业成本约为51.64亿元,较2021年同期下降9.04%。其中航空燃料成本约为16.31亿元,在单位航油成本上升50.1%及航班减少、用油量下降的综合影响下,同比增长2.61%。该项成本占比当期总营业成本31.58%,占比总营业收入约44.63%,较2021年同期同指标激增超15个百分点。

航空燃料成本是航空公司的主要生产成本,受国际原油价格影响极大。据公开数据显示,自2021年起美国西德克萨斯轻质原油(WTI)和北海布伦特原油的现货价格持续震荡走高。2022年2月俄乌战争爆发后,布伦特原油价格更是一度逼近每桶140美元。第二季度价格虽小幅回落,但平均价格稳定在每桶114美元,较年初首个交易日价格涨幅超48%。

居高不下的原油价格令航司的利润空间承压。中期业绩报告显示,春秋航空通过签订原油期权合同降低航油价格变动风险,但2022年上半年相关合同并未产生公允价值变动收益。

费用管控方面,2022年上半年春秋航空的销售费用为8602.60万元,同比下降23.20%。管理费用为9413.85万元,同比下降3.22%。作为国内首家低成本航空企业,公司在报告期内延续了“两低”优势。

一方面,公司以电子直销为主要销售渠道,有效降低了销售代理费用,单位销售费用仅为0.0058元。另一方面,公司最大程度地利用第三方服务商在各地机场的资源、严格管理预算和人效,使得单位管理费用仅为0.0064元,两项指标均远低于可比上市公司水平。

受汇率波动影响,报告期内春秋航空的汇兑净亏损约为9256.40万元,而2021年同期汇兑净收益为4801.11万元。财务费用同比大幅增长195.29%,录得3.20亿元,是2021年全年财务费用的1.11倍。

春秋航空的经营租赁飞机多以美元结算,因此对应的美元租赁负债敞口较大。而支付以人民币购汇方式完成,当美元兑人民币升值时,将造成公司的汇兑损失。据公开数据显示,截至2022年6月30日,美元兑人民币中间价为6.7114,较2022年首个结算日的中间价6.3794约涨5.20%,与2021年同期的中间价6.4601增长3.89%。

据中报披露,春秋航空通过签订外汇远期合同降低相关汇率风险。2022年上半年,外汇远期合同公允价变动产生净收益599.36万元,合同交割产生净损失738.30万元。如果其它因素保持不变,人民币对美元升值或贬值1%,报告期内公司将减少或增加净亏损约人民币 661.8万元。与2021 年底的962.4万元变动幅度,敏感度显著降低。

流动比率表现最佳 35亿定增仍未落地

2022年上半年,春秋航空的资产负债率为68.57%,较2021年同期的65.30%增长3.27个百分点,环比仅上升4.44%,在资产负债率高达80%以上的一众航司中表现最佳。

其中,流动资产占总资产约22.11%,非流动资产占总资产约77.89%。流动负债占总负债41.11%,非流动负债占总负债58.89%。流动比率为0.78,虽然与理想状态下的2.0仍有不小的差距,但比三大航司的0.30-0.37高出许多。

细究其负债构成不难发现,报告期内公司资产负债率小幅增长,主要原因是短期借款和长期借款的增加。其中短期信用借款增加了13.78亿元,利率区间为0.71%至3.70%。长期抵押借款增加8.33亿元,信用借款增加近10亿元,利率区间为1.196%至4.41%。抵押借款的本金将于2022年7月开始分期偿还,加上每三至六个月的利息支付,公司下半年与利息相关的财务支出费用或将进一步承压。

现金流方面,上半年春秋航空的经营活动现金净流出约为1.88亿元,而2021年上半年为净流入8.43亿元,同比下降122.35%。若剔除税费返还因素影响,经营现金流净流出超5亿元。投资活动现金净流出20.39亿元,2021年同期为净流出25.20亿元,同比下降19.09%。为了确保流动性,公司扩大融资规模,筹资活动现金净流入24.87亿元,是2021年同期的1.15倍。

报告期内,春秋航空用于购建固定资产、无形资产和长期资产支付的现金约为21.32亿元,虽较2021年同期减少近20%,但仍在有条不紊地引进飞机。截至期末,公司共引进3架飞机,旗下机队拥有空客A320系列机型共116架。

春秋航空有心继续扩充机队,无奈募集资金的进展相对缓慢。据公告披露,早在2021年6月,公司便将提出非公开发行预案,计划向不超过35位特定投资者募集35亿元,24.4亿元将用于购买9架客机和1台飞行模拟机,剩余资金则用于补充流动性。但截至2022年8月,春秋航空的定增仍未得以实施。近期的临时股东大会决议,此次定向增发期限将再延长12个月至2023年6月24日。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!