第四范式累亏近40亿元背后:回款愈发困难、定制化项目投入永无止境?

时间:2022-09-13 19:00 | 栏目:观察 | 点击:818次

出品:新浪财经上市公司研究院

作者:壹零

第四范式对于资本市场的渴望由来已久,但上市路途却始终坎坷。早在去年8月,第四范式便向港交所递交了上市申请,而这一节点比商汤科技申请港股上市还要提前一段时间。

然而,一年时间过去,商汤科技已经经历了从成功上市到股价破发、再到解禁后股价猛跌47%市值蒸发超千亿的至暗时刻。而同一年间,第四范式仍旧排在上市门外。连续两次因为超过6个月未通过聆讯,第四范式的上市申请在2022年2月与2022年8月相继失效。

2022年9月,第四范式再次更新招股书,向港股发起了第三次冲击。但透过招股书,我们可以看到,尽管始终执着上市,但上市却并非第四范式的最佳解药,亏损了近40亿的背后,第四范式当前还面临着回款困难、用户减少、定制化项目之下投入无止境等问题。

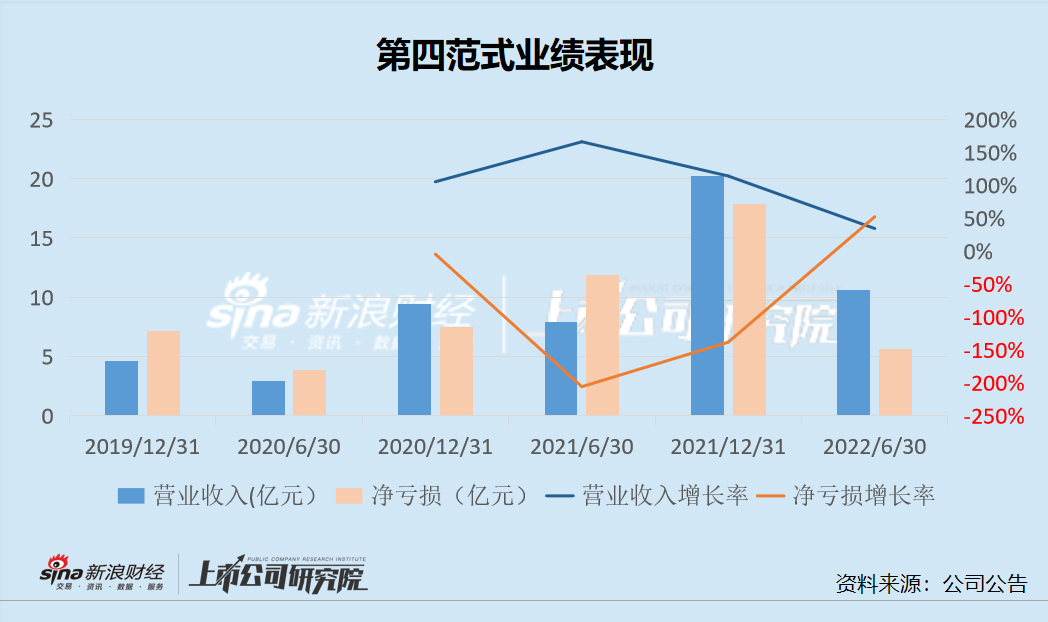

营收增长猛然刹车 期间费用高企致累亏近40亿元

根据最新更新的招股书显示,近几年来第四范式的营业收入保持了较为持续的增长,2019-2022年上半年分别为4.60亿元、9.43亿元、20.19亿元与10.59亿元。需要注意的是,2021年以前,第四范式的营业收入增长率几乎均在100%以上,然而2022年上半年,高增长的态势猛然刹车,在2022年上半年仅实现了34.33%的增长。

而在净利润方面,第四范式也毫不例外地不曾逃出亏损怪圈。2019-2022年上半年,第四范式分别净亏损了7.17亿元、7.50亿元、17.86亿元与5.67亿元,三年半的时间内累计亏损近40亿元。而在今年以前,第四范式的亏损额度一直在持续加大,2019-2021年分别扩大4.62%、205.87%与138.20%。今年上半年,亏损形式有所收窄,但依旧净亏超5亿元。

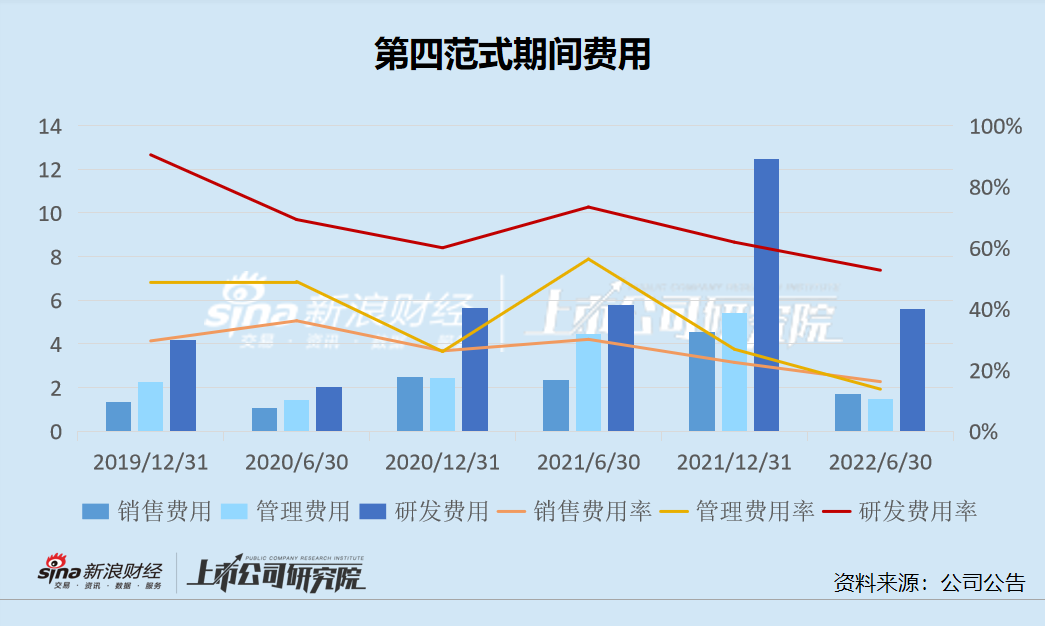

公司持续亏损的最直接原因是持续高企的三项费用。根据招股书显示,分别为开发及增强解决方案和技术栈而产生的研发开支、为提高品牌知名度及扩大用户群而产生的销售及营销开支以及一般及行政开支等。

根据招股书显示,近年来占比最高的是研发费用,2019-2022年上半年分别为4.16亿元、5.66亿元、12.49亿元与5.58亿元,研发费用的营收占比均在50%以上。而销售费用与管理费用的金额与占比不相上下,2022年上半年管理费用为1.46亿元,占比13.79%,而同期销售费用超过了管理费用,金额为1.72亿元,占比16.24%。可以看出,3项费用的高额占比在很大程度上侵占了第四范式的利润空间。

而在现金流量方面,第四范式也毫不例外的继续“失血”。根据招股书显示,2019-2022年上半年,第四范式经营活动产生的现金流量净额分别为-3.95亿元、-4.53亿元、-7.70亿元与-3.56亿元。

回款困难、投入无止境 大客户、定制化项目或是原罪?

如果说持续高企的期间费用是第四范式近年来亏损不断、“失血”连连的直接原因,那么依赖大客户、倾向定制化项目的业务本质更是难以盈利的深层次原因。

从收入模式来看,第四范式的收入主要分为两个方面,分别为先知平台及产品、应用开发及其他服务。其中,先知平台及产品是指向客户销售软件使用许可及相关解决方案,应用开发及其他服务是按照项目制向客户提供定制化的人工智能应用。近年来,应用开发及其他服务业务的收入占比在不断提高,2022年上半年占比为49.8%,与先知平台及产品所贡献的收入不相上下。

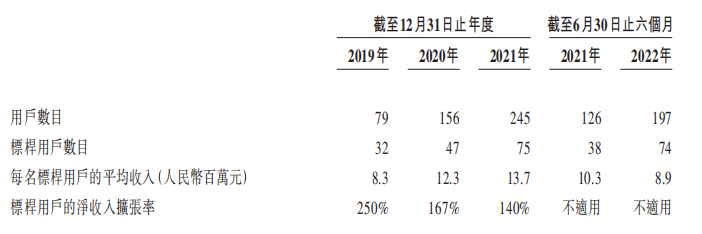

与此同时,第四范式将财富世界500强或公众上市公司的先知平台终端用户定义为其标杆用户。2019-2022年上半年,来自标杆用户的收入占比分别为61%、51%、50%与62%,特别是对于2022年上半年而言,74个标杆用户在用户总量中占比仅为37%,却为第四范式创造了62%的收入,客单价约为890万元。可以看出,从标杆用户处创造的收入已成为第四范式的主要收入来源。

诚然,背靠大客户可以让第四范式拥有更高的客单价,在较少数量但更为稳定的客户中实现更大的收入,与此同时,大客户的背书也更有益于公司的品牌建设。

但在另一面,对于第四范式当下而言,依赖大客户、定制化项目的弊端也十分明显,甚至是在很大程度上使其一步步迈向亏损深渊。

一方面,大客户的项目要求往往很高,且多为定制化的形式,这就使得第四范式不得不持续地进行相关成本的投入与研发支出,需要大量的人员进行支持,而这些成本虽然在一定程度上可以通过对于大客户的项目定价有所收回,但是却很难复用在未来的其他项目或产品上面。也就是说,对于大客户的定制化订单,第四范式每一次都需要额外的投入,而投入之后的成本在未来也无法摊薄,这就使得当下的盈利现状很难有所改观。

这一问题在连年持续高企、蚕食盈利空间的研发支出中有着更为准确的答案。2019-2022年上半年,第四范式研发支出之中的技术服务费占比分别为30.7%、51.2%、67.3%与74.3%,占比持续增加。而根据招股书中的表述,技术服务费是指若干非核心及不太复杂的研发项目的外包成本。由此来看,第四范式为了大客户的定制化项目当下及未来所承担的研发支出压力或不容小觑。

而从毛利率来看,2019-2022年上半年,第四范式的毛利率分别为43.54%、45.61%、47.24%与49.99%,而同期商汤科技的毛利率在65%以上,格灵深瞳的毛利率在55%-65%之间,第四范式与其相比有着不小的差距。

另一方面,由于大客户获客不易、数量较少,且客单价较高,每一笔订单都很珍贵,而第四范式与其相比也就很难展现出更强的议价能力,这也就导致了第四范式在回款方面存在一定问题。

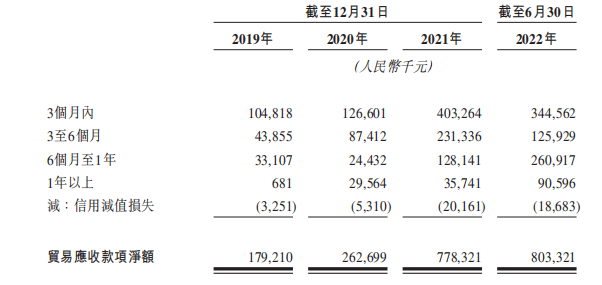

根据招股书显示,2019-2022年上半年,第四范式的应收款项分别为2.64亿元、4.33亿元、10.50亿元与10.91亿元,2021年猛增2倍之后,在2022年上半年依然没有得到缓解。同期应收账款周转率从2020年的4.26下降至2021年的3.88,再到2022年上半年仅为1.34。根据图中可以看出,第四范式的账龄明显后移,其中6个月至1年的应收款项占32.5%,超过1年以上的占比超过11%,信用减值损失为1.87亿元。

资料来源:招股书

资料来源:招股书

而更为重要的是,种种投入之下,第四范式的总用户数量及标杆用户数量却不升反降。根据招股书显示,截止2021年底,第四范式拥有的用户数量为245位,标杆用户数量为75位。而半年时间过去后,截至2022年6月底的用户数量下降至197位,标杆用户数量为74位。如若想要挽回用户数量下降的局面,第四范式未来或许还需要进一步加大投入进行获客,成本与当下亏损的局面,或将进一步承压。

资料来源:招股书

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

资料来源:招股书

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!