研发不及4%七成收入靠广告营销 飞天云动撑得起“国内元宇宙第一股”吗?

时间:2022-09-29 19:43 | 栏目:观察 | 点击:636次

出品:新浪财经上市公司研究院

作者:壹零

近日,AR/VR内容及服务供应商飞天云动通过了港交所聆讯,于今日启动招股,拟发行2.715亿股,申购价为2.11-2.88港元/股。按照2.88港元来计算,飞天云动的募资上限或将达到7.82亿港元。而本次发行的基石投资者包括浙江安吉国资平台、商汤科技以及Tradego捷利交易宝等。

飞天云动的前身名为掌中飞天科技,是一家游戏发行平台,后转型成为AR/VR内容及服务供应商。掌中飞天科技曾于2017年在新三板上市,于2019年回购完成私有化并摘牌。2021年12月,掌中飞天科技更名为“飞天云动”,同时宣布进入“元宇宙”领域。

彼时,正是元宇宙最火热的时期,尽管技术尚未成熟、前景尚未清晰,但资本仍在狂欢,大大小小的企业仍争相入局。哪怕没有技术在手,但可以改名来凑,似乎只要是蹭上了“元宇宙”的概念,就可以给企业带来无穷的想象空间。

2021年底,在改名及战略转型仅仅一个月后,飞天云动便递表港交所,试图在“元宇宙”风口之下为自身谋得“国内元宇宙第一股”的标签。首次递表因超过6个月而“失效”之后,飞天云动在2022年7月再度递表,并通过了港交所聆讯,距离上市只有一步之遥。而在最新的招股书中,飞天云动提及“元宇宙”的字眼超过了300次。

然而,除去300多次提及的“元宇宙”名称之外,飞天云动的元宇宙内核又真正如何?透过招股书,我们可以看到,近年来飞天云动近8成业务为广告营销实质,流量获取成本持续高企,研发费用率仅4%。况且,去年年底才宣布的“飞天元宇宙平台”尚无盈利模式,也并非此次募资建设重心。

广告营销公司碰瓷元宇宙?流量获取成本占八成

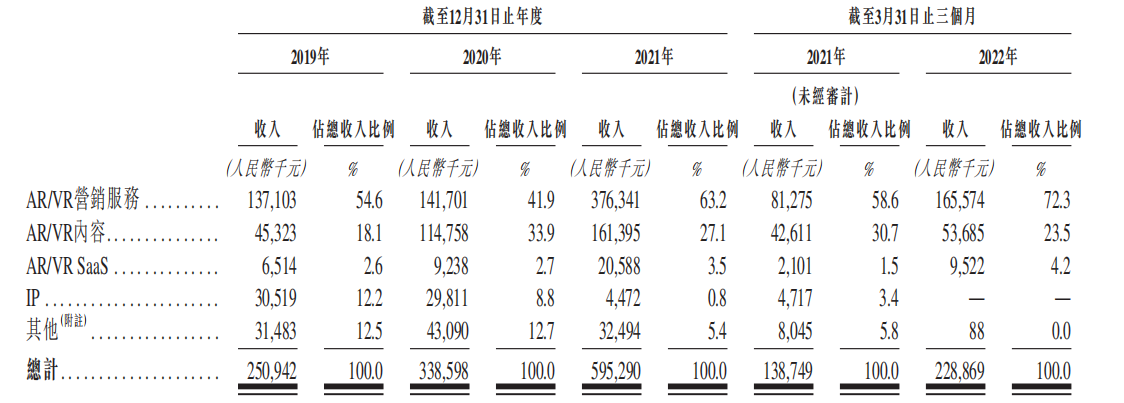

根据招股书显示,飞天云动的主要业务包括AR/VR营销服务、AR/VR内容、AR/VR SaaS、IP等。其中,AR/VR营销服务业务是向客户提供AR/VR内容模块及开发工具,帮助客户投放广告,再根据营销效果等监测数据向客户收取费用,飞天云动对此的解释是“我开发且帮你用”;AR/VR内容是指根据客户的需求定制化开发AR/VR内容,根据产品内容向客户收取一次性的费用;AR/VR SaaS是指通过SaaS平台能够让客户自己生成、发布AR/VR相关内容,而向客户收取订阅费用;IP即为向客户出售IP权,飞天云动授权的IP主要来自于第三方采购。

从不同业务的收入占比来看,AR/VR营销服务显然是飞天云动的最主要业务。2019-2022年上半年,来自AR/VR营销服务业务的收入占比分别为54.6%、41.9%、63.2%与72.3%,占比基本呈现逐年上升的趋势,在2022年上半年占比最高,超过总体业务的7成。而AR/VR内容在今年上半年收入占比为23.5%,AR/VR SaaS为4.2%,与AR/VR营销服务这一主业相比显然有着很大的差距。

从这一层面来理解,飞天云动更称得上是一家借助于AR/VR的广告营销公司。

资料来源:公司公告

资料来源:公司公告

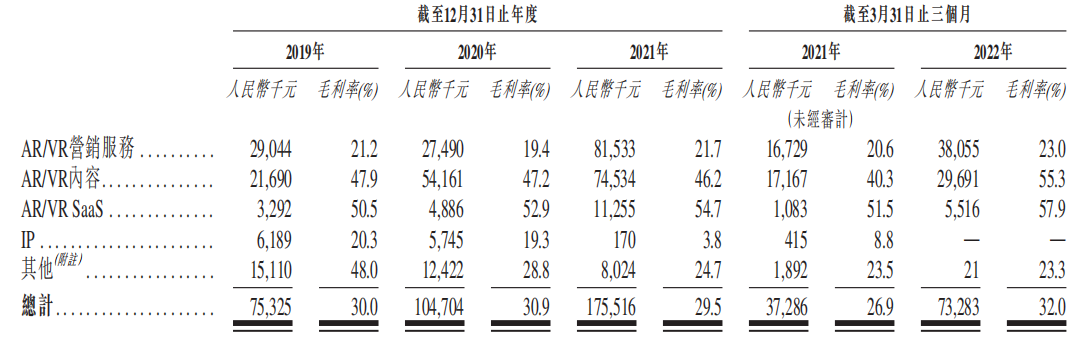

值得注意的是,在几项不同业务中,占比最高的主业AR/VR营销服务的毛利率却最低。2019-2022年上半年,分别为21.2%、19.4%、21.7%与23.0%,均在20%上下徘徊,而同期AR/VR内容、AR/VR SaaS的毛利率在50%左右,但由于业务占比较小,影响较为有限,因此,飞天云动的整体毛利率被拖累至30%上下。

资料来源:公司公告

资料来源:公司公告

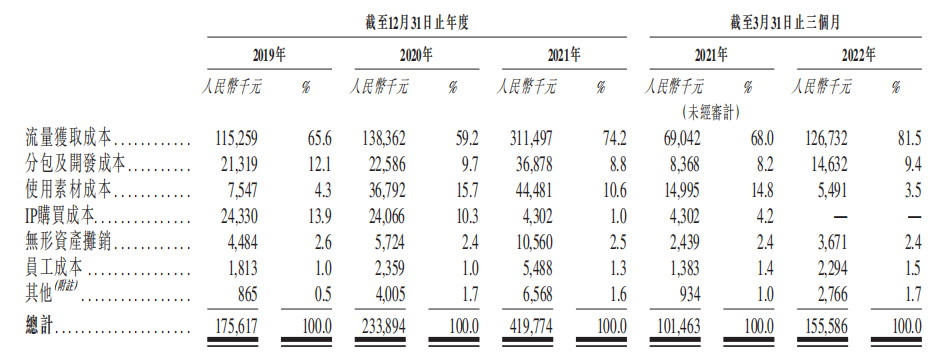

为何收入最高的业务毛利率最低?究其背后原因,是飞天云动连年走高的流量获取成本。流量获取成本对于飞天云动而言是就其AR/VR营销服务而向媒体平台或其代理购买广告流量的成本。2019-2022年上半年,飞天云动的流量获取成本分别为1.15亿元、1.38亿元、3.11亿元与1.27亿元,特别是在今年上半年,在总成本中占比高达81.5%。而分包及开发成本、使用素材成本等在总成本中占比仅为个位数左右,与流量获取成本相差悬殊。

也就是说,在AR/VR营销服务方面,为了达成营销效果,飞天云动需要对于广告流量有真金白银的投入,而且随着未来AR/VR营销服务业务进一步扩大,流量获取成本或也会进一步增多。

资料来源:公司公告

资料来源:公司公告

因此,不论是从收入端还是从成本端来看,AR/VR更像是一种形式与载体,而飞天云动的商业本质则是一家广告营销公司。

不做硬件不投研发 平台仍处初级阶段无法变现

根据艾瑞咨询,元宇宙目前主要处于1.0概念版本阶段,即体验属性阶段,未来预计将进化并经历元宇宙2.0及元宇宙3.0阶段。而元宇宙本身的发展具有高度不确定性,未来在发展过程中需要多种技术的加成。

实际上,在国内外已经布局元宇宙的公司中,在当前元宇宙基础设施建设尚未成熟的前提下,大部分是以底层技术搭建为主,重视元宇宙的AR/VR硬件入口,以及搭建交互式虚拟平台。

然而,纵观飞天云动的招股书,虽然提及了300多次的“元宇宙”字眼,但其对AR/VR硬件的涉及程度基本为0,主要业务及商业模式仍停留在广告营销方面。在招股书中,飞天云动表示已于2021年底宣布未来将会发布飞天元宇宙平台,但目前仍处于初步阶段,当下并无肯定的变现模式。

此外,特别需要注意的是,即便是想要发力元宇宙,飞天云动在研发方面的投入也令人堪忧。根据招股书显示,2019-2022上半年,飞天云动的研发开支分别为1142.5万元、1504.6万元、2170.3万元与815.2万元,研发费用率分别仅为4.6%、4.4%、3.6%与3.6%。换句话说,飞天云动战略转型三年半以来,在研发方面的投入累计仅5600万元左右,且在营收占比中有逐渐减少的趋势。与此同时,在专利方面,飞天云动仅有9项发明专利,1项设计专利,整体数量较少。

与此同时,在此次IPO的募资中,飞天云动将仅用募资的10%用于未来12至36个月开发飞天元宇宙平台,而40%将用于增长研发能力及改进服务与产品,25%用于提升销售及营销职能。由此来看,飞天云动此次募资或许是更以发展主业广告营销业务为主,而为元宇宙平台所倾注的资金资源则较为有限。

那么在当前元宇宙仍处于初级阶段,未来发展尚无定论的前提下,对于既吝啬研发投入、同时也仅仅依靠广告营销创收的飞天云动而言,招股书中出现300多次的“元宇宙”字眼又是否是空中楼阁?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!