粉笔科技再冲港交所 裁员降薪、撤城关店后能顺利“上岸”吗?

时间:2022-09-23 18:27 | 栏目:观察 | 点击:705次

出品:新浪财经创投Plus

作者:shu

“双减”政策落地一年,猿辅导仍在新消费赛道上摸索。

继去年10月成立消费公司入局羽绒服生意后,猿辅导近日又频频传出跨界咖啡领域的消息。据公开报道显示,新品牌Grid Coffee首家实体店已经在王府井银泰in88商城落地,目前处于试营业阶段。运营主体北京单一起源咖啡有限公司由猿辅导母公司关联公司原力控股有限公司全资控股,管理层大多为猿辅导创始团队成员。这头曾称霸全球在线教育行业的“超级独角兽”,困在155亿美元估值中,焦虑地寻找新出路。

同样焦虑的,还有2020年从猿辅导分拆独立运营的职业教育公司粉笔科技。母公司猿辅导自顾不暇,2021年A轮融资获得的3.9亿美元消耗殆尽。9月2日,粉笔科技再次向港交所递交主板上市申请,由花旗、中金公司和美银证券担任联席保荐人,这是公司今年2月首次递表失效后的再次申请。

据最新招股书显示,粉笔科技拆分后引入了猿辅导当时股东的股权。换而言之,近10年间联手为猿辅导注资超40亿美元的IDG资本、经纬创投、腾讯投资、高瓴资本、DST Global等一众国内外知名VC/PE投资机构们,正挤在粉笔科技的股东列表上翘首以盼,希望能借此成功“上岸”。

来源:招股书

来源:招股书

营收同比下降 扭亏全靠裁员降薪

宇宙的尽头是考公,公考却是千军万马过独木桥。

国家公务员局发布的相关数据显示,2022年国考通过资格审查人数和计划录用数之比约为68:1,而2020年和2021年同指标分别为60:1、61:1。竞争日益激烈,公考培训成为教培行业新风口。据不完全统计,2022年上半年,职业教育领域共完成25笔融资,披露总融资金额超7亿元。

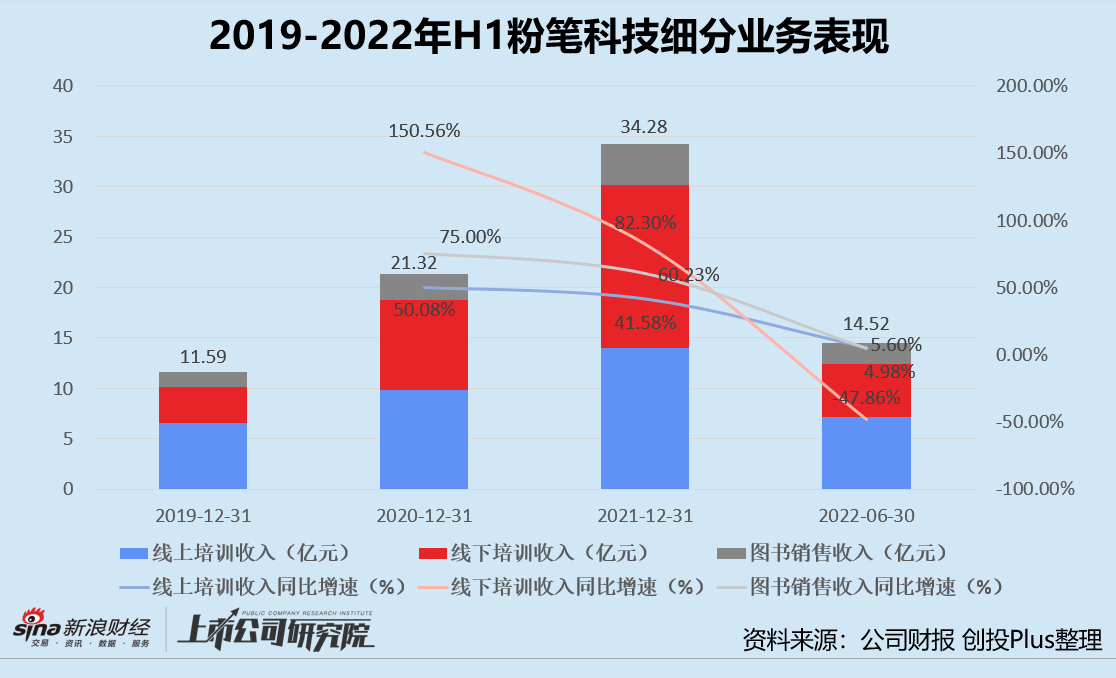

据招股书披露,粉笔科技主要提供公职人员考试、事业单位雇员考试和教师资格考试等培训服务,其中公职人员考试和事业单位雇员考试培训收入常年占比总营收八成以上。2019-2021年,公司总营收分别为11.67亿元、21.33亿元和34.36亿元,年复合增长速度超70%。不过漂亮的战绩在2022年上半年折戟,报告期内实现14.62亿元营收,同比下降22.49%。

公司细分业务可大致分为图书销售、线上培训和线下培训三类。细究往期变动不难发现,2022年上半年的业绩下滑主要由线下业务收入减少造成。报告期内,公司线下培训业务收入约为5.24亿元,较2021年同期的10.05亿元近乎腰斩。线上培训和图书销售业务虽然仍保持增长,但增速也已远不及2020年巅峰时刻,仅维持了个位数增长。

营收显露疲态,粉笔科技的亏损状况却出人意料地有所改善。2019-2021年,公司累计净亏损23.76亿元,仅2021年一年就创下巨额亏损20.46亿元。2022年上半年,公司净亏损约为3.92亿元,同比收窄58.57%。经调整后净利润扭亏为盈,录得1425万元。

成功达成盈利目标,离不开公司大刀阔斧的降本增效。

据招股书披露,截至2022年6月30日,粉笔科技旗下共有员工7388人,较2020年年底最高点减员超5400人。18个月内,行政运营人员减少61.23%,讲师及教学人员减少46.88%,制作教材及辅导资料人员减少41%。短期内如此大幅度的人员流失,是公司主动裁员的结果。据社交平台显示,2021年6月初“粉笔裁员”话题曾登上热搜,不少试用期新员工、实习生反映被要求主动离职且没有赔偿。

留下的员工也不好过,薪酬下限一降再降。师资岗位工资结构改为基本工资和课时补贴,非师资岗位则发放70%基本工资和30%绩效工资。截至2022年6月30日,虽然各个岗位的月平均工资并未显著减少,销售、行政运营和内容技术开发职能月均工资甚至呈增长之势,但工资下限下降是不争事实。

报告期内,讲师及其他教学人员的每月工资最低值仅为3100元,较2019年同指标减少52.31%。销售及营销每月工资范围整体下降26%-66%,行政运营、内容技术开发和教材辅导资料制作人员每月工资下限降幅皆超50%。

来源:招股书

来源:招股书

不算体面的裁员降薪,令粉笔科技的口碑出现裂痕,但短期内财务效果显著。2022年上半年,粉笔科技的教职员工、人力资源外包、行政管理人员和销售人员工资薪酬同比减少近5.59亿元。

线下业务大幅收缩 OMO模式前景未明?

以线上培训业务发家,粉笔科技2020年5月起将触角延伸至中公、华图两大公考培训机构盘踞的线下腹地。公司的优势在于,可以通过价格较低的线上培训课程吸引庞大用户群体,识别有线下培训需求的目标客户并转化为价值更高的线下生源,再在培训过程中为线下学员推荐合适的线上产品及课程,从而实现线上线下(OMO)协同效益。

据招股书披露, 2019-2021年,粉笔科技的线下课程付费学员中分别有85.6%、74.9%和67.5%由线上付费学员转化而来,而这些转化的学员中又分别有79.2%、77.5%和71%会复购线上产品。2022年上半年,线上付费学员中约有68.8%购买线下服务。

线下培训课程费用高、需求大,加之线上课程积累了千万级别用户基础,全国大范围内开展后粉笔科技一路高歌猛进。但线下业务的弊端也显而易见,一方面,受重资产运营拖累,公司利润空间承压。另一方面,多地疫情突发,容易造成考试延期、门店不定期关闭等情况,为公司运作增加难以准确预估的风险。

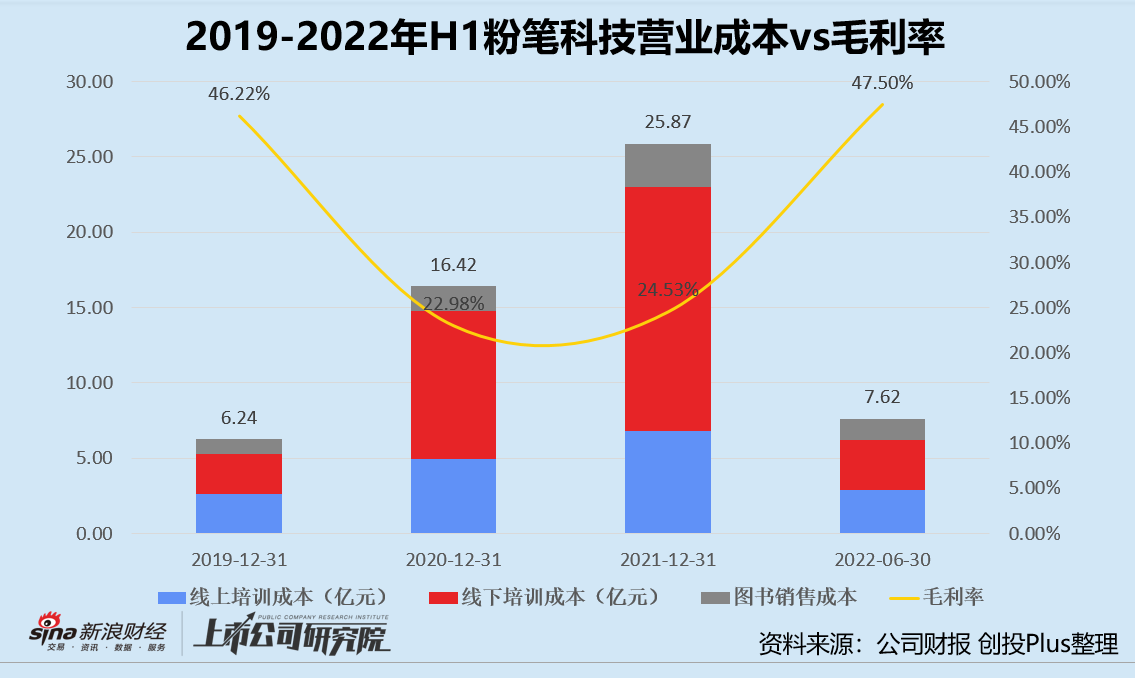

招股书显示,2020-2021年线下培训业务营业成本分别是线上培训业务的1.99倍、2.39倍,同比增速远超收入增速。与之相对应,公司整体毛利率约为22.98%和24.53%,不及2019年的46.22%。

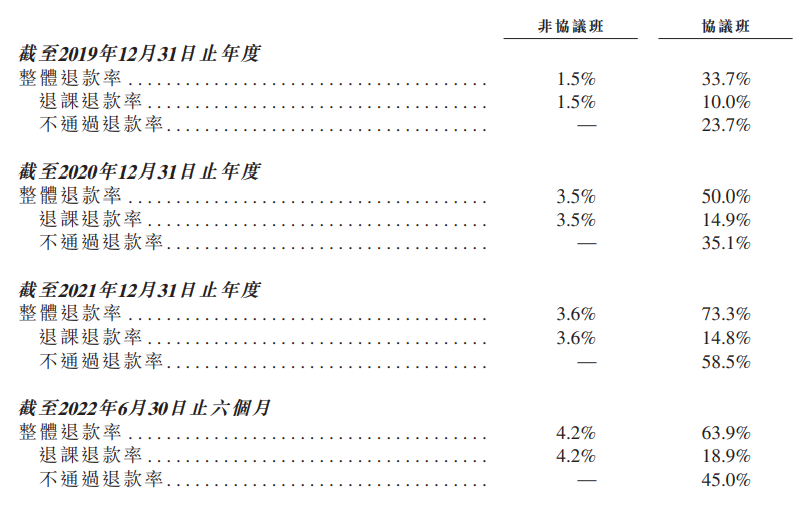

此外,线下培训课程中大部分是可以部分或全额退款的协议班。协议班是市场激烈竞争的产物,前期课程费用作为预收款项虽然会抬高业绩,却只能被记作合约负债,唯有学员完成课程且不申请退款的部分才能真正转为收入。

招股书显示,协议班的退款率普遍远高于非协议班,且逐年攀升。2019-2021年协议班退款率分别为33.7%、50%、73.3%。2022年上半年退款率小幅下降,约为63.9%。其中退课退款率约为18.9%,不通过退款率为45%。这意味着,协议班六至七成的收入存在被退款的风险。

来源:招股书

来源:招股书

为了保证盈利、降低风险,刚尝到甜头的粉笔科技只能忍痛放弃线下门店和协议班。2022年上半年公司已撤出近40个城市,关闭87个线下运营中心。与2021年第一季度的峰值相比,线下团队减员超3400人。2021年下半年,公司减少全额退款协议班。撤城闭店后虽然整体毛利率刷新2019年以来新高,达47.5%,但线下培训业务收入也同比下降67.48%,连累总营收下滑22.49%。

招股书中粉笔科技并未透露,线下业务收缩是权宜之计还是长期方向。在线上获客成本升高的情况下,线下扩张受限或将导致线上转化的学员需求无法满足、服务体验变差,从而进一步对OMO盈利模式造成影响。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!