审视看门人|舜宇精工问询函"炸出"华龙证券未尽责?德邦证券接盘后信披质量依然粗糙

时间:2022-09-22 19:23 | 栏目:观察 | 点击:687次

出品:新浪财经上市公司研究院

作者:阿甘

近日,在北交所拟上市公司的问询函证中,“炸出”多家保荐机构券商公司执业质量问题。如在其保荐上市发行的工作中,存在招股书粗制滥造,尽调核查不充分,对审核问询答非所问等一系列勤勉尽责的问题。

值得一提的是,去年7月,证监会发布《关于注册制下督促证券公司从事投行业务归位尽责的指导意见》,其主要目的为督促保荐机构提高执业质量,强化注册制下投行业务的监管。

然而,从监管问询暴露的问题看,部分保荐机构不仅执业质量差,还存在疑似助力发行人“带病闯关”情况。

保荐机构四大问题突出

新浪财经根据十余份问询函统计发现,保荐机构在保荐上市过程中存在以下问题:

第一,招股书粗制滥造,存在格式、错别字等低级错误。如民生证券保荐大地股份冲刺北交所上市中,存在较多文字错误、格式错误、行文不规范等问题。

第二,尽职调查未勤勉尽责,相关核查依据不充分。如开源证券保荐的天润科技,其收入确认合规性及政策变更的影响未充分披露,存在函证比例较低等情形。又如,国泰君安保荐的华光源海,存在部分核查结论的依据及论证不充分等情况。

第三,信息披露不准确。如申万宏源证券保荐的时代银通,相关文件存在披露不准确、援引内容错误等问题。

第四,存在漏答或答非所问等情况。如长江保荐的力佳科技,在首轮问询回复存在部分问题漏答、未按要求回答等情况;又如国泰君安保荐的绿亨科技,同样存在部分问题漏答、未按要求回答等情况。

在保荐机构等中介执业质量如此之差的情况,拟上市主体的信披质量显然不容乐观。值得一提的是,有的发行主体随着监管问询质疑后,随即申请撤回发行计划。

申万宏源证券保荐的时代银通,在8月16日被监管质疑信披质量及中介执业质量后,于8月22日后申请撤回上市申请;开源证券保荐的水治理于6月15日被质问信披质量及中介执业质量等问题,次月22日随即申请撤回发行。

业内人士表示,对于这种“一问就撤”的发行主体,通常可能说明拟上市主体本身存在问题,同时保荐机构可能清楚相关问题所在。这或同时也暴露出保荐机构与发行人均存在“带病闯关”的侥幸心理。随着监管进一步强化压实中介“看门人”责任,随着相关核心问题被暴露,于是就产生很多“一问就撤”、“一查就撤”的现象。因此,主动撤回或被否决或可以间接判断保荐机构的执业质量。

北交所自设立以来已满一年有余,那这些保荐机构执业质量究竟如何呢?

海通撤否数量最大 开源与申万撤否率均超10%

根据wind数据显示,申请北交所上市的公司为224家(含辅导备案),其中排队申请上市的为127家,71家企业终止(撤回)与1家审核被否。值得一提的是,泰达新材属于北交所首家上市被否企业,其保荐机构为华安证券。

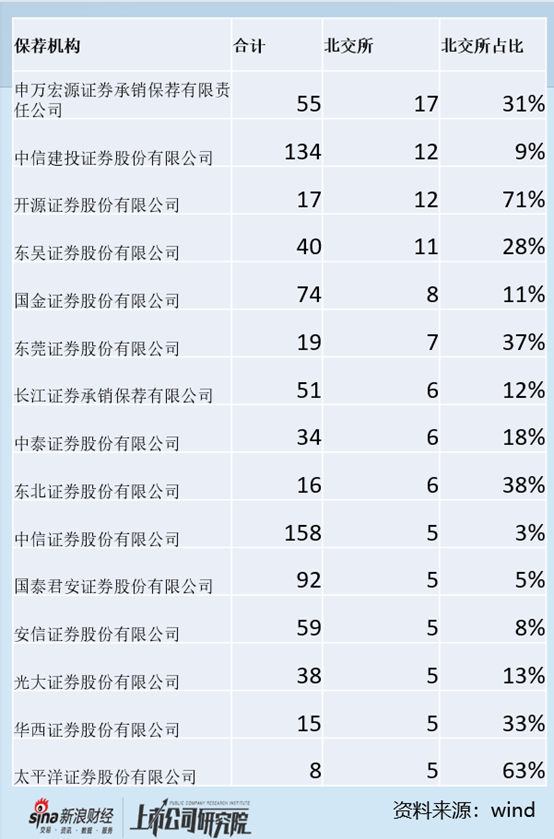

截止目前,保荐机构中,在北交所在审项目数量靠前的分别是申万宏源、中信建投、开源证券、东吴证券等,数量分别为17家、12家、12家、11家;占其在审项目总和之比分别为31%、9%、71%、28%。可以看出,开源的投行保荐项目大部分以北交所为主。

注:IPO审核申报企业截止时间为20220921

注:IPO审核申报企业截止时间为20220921

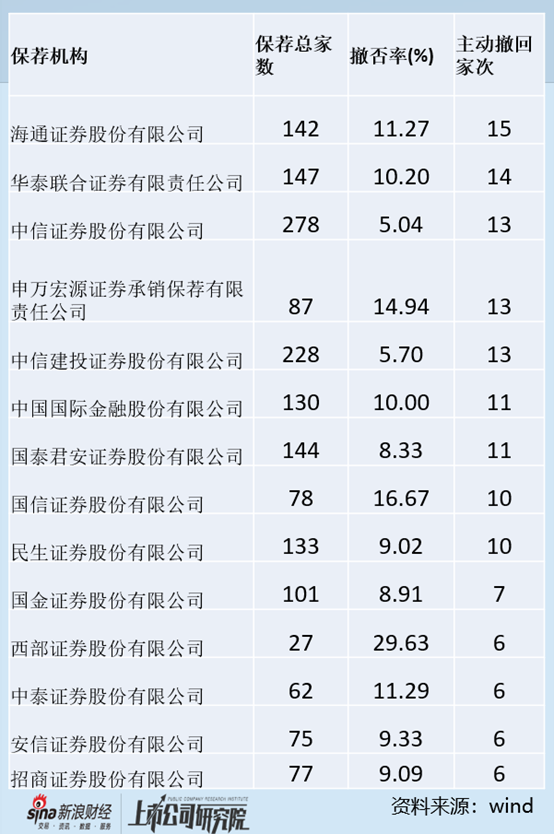

我们选取自北交所注册以来到现在的区间,看看究竟有多少是主动撤回的。根据wind数据显示,在这期间主动撤回靠前的分别为海通证券、华泰证券、中信证券及申万宏源、中信建投等,其撤回家数分别为15家、14家、13家、13家、13家去,其对应的撤否率分别为11.27%、10.2%、5.04%、14.94%、5.7%。值得一提的是,申万宏源在北交所业务不小,但是其撤否率接近15%,为14.94%。其次,以北交所为主的开源证券撤否率也不小,达到11.54%。

注:申报项目撤否率统计期间(20210903-20220921)

注:申报项目撤否率统计期间(20210903-20220921)

对于那些信披质量差的拟上市公司与保荐质量不高的保荐机构是否可以“一撤了之”无需问责呢?

新《证券法》明确了中介机构连带赔偿责任,对中介机构的责任要求越来越高,证券公司投行业务面临更加严格的法律环境和更高的赔付风险。如近期发生的“五洋债”欺诈发行案、中安消虚假陈述案一审中,法院均判决包括证券公司在内的中介机构承担连带赔偿责任。

监管口早在去年就已经明确表示,对‘带病闯关’的,将严肃处理,决不允许一撤了之。与此同时监管进一步强化了对IPO的撤单监管,今年5月,证监会在系统内印发了《证券公司投资银行类业务内部控制现场检查工作指引》,以强化现场检查为着力点,督促证券公司更好地发挥投行内控机制的监督制衡作用,并明确将“投行项目撤否率高”列为应当开展现场检查的情形。

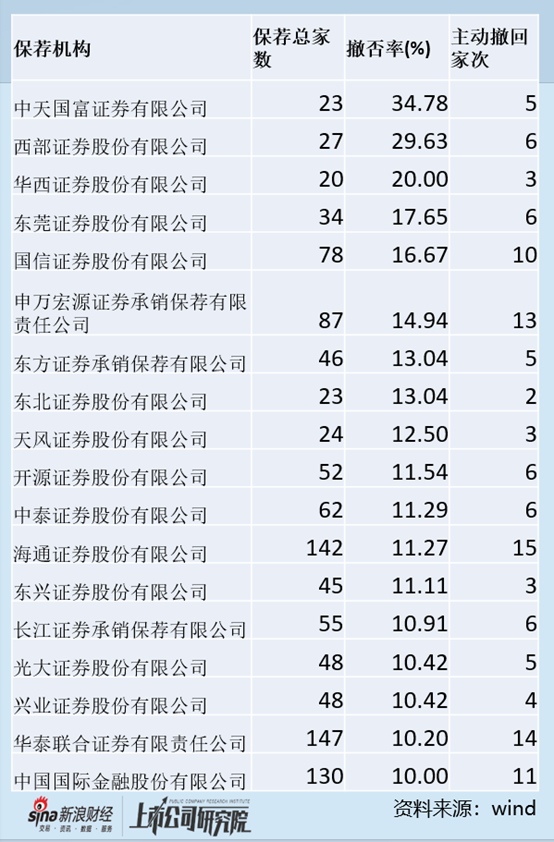

事实上,有的投行业务撤否率高达100%。因此,我们根据保荐数量大于或等于20家,按照撤否率10%及以上进行筛选,发现中金、海通、国信、光大等18家券商均榜上有名。其中,中天国富、西部证券、华西证券等撤否率分别高达34.78%、29.63%、20%。对于那些撤否率高的券商,未来项目是否可能会引起监管重点督查,或值得关注。撤否率或也可以作为拟上市公司选择保荐机构保荐的“反向指标”。

注:申报项目撤否率统计期间(20210903-20220921)

注:申报项目撤否率统计期间(20210903-20220921)

随着注册制试行到即将迎来的全面注册制,以信息披露为核心的机制或更需要压实中介责任,以保荐机构、会计师事务所等重要中介机构,或需要切实履行好资本市场的“看门人”责任。监管口人士表示,“股票发行注册制改革不仅是审核重点、方式和分工的优化,还需要配套建立发行人质量、发行价格与节奏的市场化约束机制。在这一变化下,保荐机构的履职尽责能力成为注册制改革配套机制有效运行的重要基础。“

舜宇精工问询函“炸出”华龙证券未尽责?德邦证券接盘后信披质量依然“粗糙”

在舜宇精工第一轮问询中,其招股书存在较多文字错误、严重的格式错误、行文不规范、描述不准确、内容重复、部分核查结论的依据及论证不充分、部分事项核查不充分。

对此,监管要求发行人仔细校对申请文件,确保信息披露内容真实、准确、完整,切实提高信息披露质量,精简文字,避免错误、遗漏、重复。

值得一提的是,舜宇精工存在频繁更换保荐人情形。

公司自挂牌之日起至2017年1月17日,公司主办券商为中信证券股份有限公司(以下简称“中信证券”),经公司与中信证券协商一致,并经公司第一届董事会第十七次会议、2017年第一次临时股东大会审议表决通过,公司与中信证券解除持续督导协议并与华龙证券股份有限公司(以下简称“华龙证券”)签署持续督导协议书。全国中小企业股份转让系统有限责任公司于2017年1月18日向公司出具了《关于对主办券商和挂牌公司协商一致解除持续督导协议无异议的函》,自2017年1月18日起,公司主办券商变更为华龙证券。

2021年11月28日,经公司与华龙证券协商一致,并经公司第三届董事会第十次会议、2021年第三次临时股东大会审议通过,公司与华龙证券解除持续督导协议并与德邦证券签署持续督导协议。全国中小企业股份转让系统有限责任公司于2021年11月29日出具了《关于对主办券商和挂牌公司协商一致解除持续督导协议无异议的函》,自2021年11月29日起,公司主办券商变更为德邦证券。

值得一提的是,公司存在代持股份在定增时并未披露出来。资料显示,舜宇精工在新三板挂牌期间未披露2017年股票非公开发行时存在股权代持情形。在本次北交所上市的招股书,其补充披露了发行人2017年股票非公开发行时,发行对象龚晔、黄晖所持部分股权系为曹继东、王志明、彭永华、肖升、周浩宇、刘媛媛、钟健常代持及后续股权代持解除事项。值得强调的是,舜宇精工2017年定增主承销商为华龙证券,代持的股份未被披露是否意味着未勤勉尽责或执业质量存疑?

对于出现股份代持未披露的事项,公司解释称股权代持系代持人与被代持人之间的约定,公司、控股股东、董监高对代持事项均不知情。

值得一提的是,对于如此粗糙招股书,监管对保荐等中介机构发出了一系列的灵魂拷问。即要求说明各中介机构尽职调查是否充分、是否勤勉尽职、是否符合尽职调查相关规则的要求,相关工作底稿能否真实、准确、完整地反映尽职调查工作,是否存在申报后补充核查程序的情形及原因、合规性;中介机构内部控制是否健全有效,能否确保提交、报送、出具、披露的相关材料和文件符合有关规定,且内容真实、准确、完整。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!