科创属性研究|用友汽车IPO:核心技术具备不可替代性?

时间:2022-10-11 19:56 | 栏目:观察 | 点击:721次

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

今年是我国A股资本市场试点注册制的第四年。过去三年,从科创板试点注册制,到创业板存量市场引入注册制,再到北交所开市并试点注册制,资本市场的枢纽作用进一步强化,成绩斐然。

Wind显示,2018-2021年,A股IPO成功上市项目数量分别为105家、203家、434家、534家,合计募集资金额分别为1378.15亿元、2532.48亿元、4792.94亿元、5426.43亿元,增长迅速。

据安永报告,今年前三季度我国A股资本市场已经成为全球最活跃的资本市场,这与注册制的推进密不可分。

今年前三季度A股IPO项目为307家;合计募集金额4370亿元,同比增长15%。其中,科创板、创业板IPO项目募集资金额分别为2106.08亿元、1458.2亿元,合计3564.28亿元,占A股IPO募资总额的81%。由此可见,注册制是资本市场的主要动力来源。

根据wind数据统计,科创板的募资主要投向半导体、技术硬件与设备、新材料、新能源等“硬科技”实体企业领域。创业板的募资主要投向材料、技术硬件与设备、制造业等实体领域。

由此可知,注册制的改革,将资本市场的“活水”进一步导入具备硬科技属性或具有创新领域的实体经济企业,更好地发挥了资本市场的枢纽作用,促进资本、科技与实体经济高水平循环,加快形成推动高质量发展的新动能。

科创板坚守“硬科技”定位

注册制下,资本市场对实体经济的支持不仅体现在数量上,也体现在项目质量上。对拟登陆科创板的企业,监管部门坚守“硬科技”定位,限制金融科技、模式创新企业在科创板发行上市;禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。对拟登陆创业板的企业,监管部门严格把关拟IPO企业的创新性及成长性。

以证监会、交易所、协会等市场监管主体或自律组织,为资本市场、实体经济、科技创新的高质量快速发展保驾护航。

具体到科创板定位,可以简单归纳为“1+1+4+5”。第一个“1”是科创板支持的行业;第二个“1”是科创板支持的方向;“4”是指4项一般性评价指标;“5”是指在不满足4项一般性特殊指标的情况下,可以参考的5项例外评价指标。

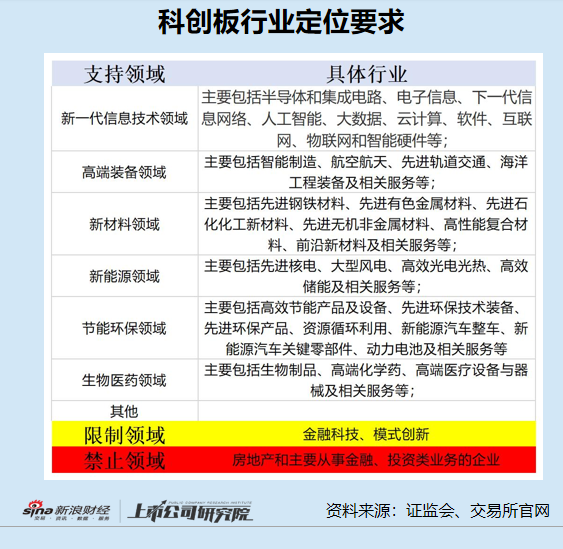

首先看科创板支持的行业。《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021年4月修订)》(下称《暂行规定》)第4条规定:申报科创板发行上市的发行人,应当属于7类行业领域的高新技术产业和战略性新兴产业(详见下图)。科创板还列举了行业“黑名单”:限制金融科技、模式创新企业在科创板发行上市。禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

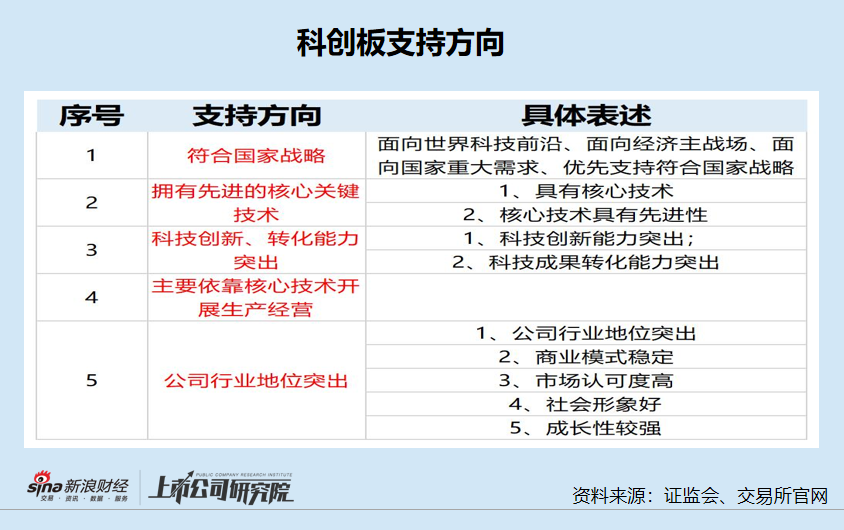

再来看科创板支持的方向。根据《暂行规定》第三条规定及《科创板首次公开发行股票注册管理办法(试行)》第三条规定,科创板支持的方向可以细分为:符合国家战略;拥有先进的关键核心技术;科技创新、转化能力突出;主要依靠核心技术开展生产经营;公司行业地位突出、商业模式稳定、市场认可度高、社会形象良好、成长性较强。

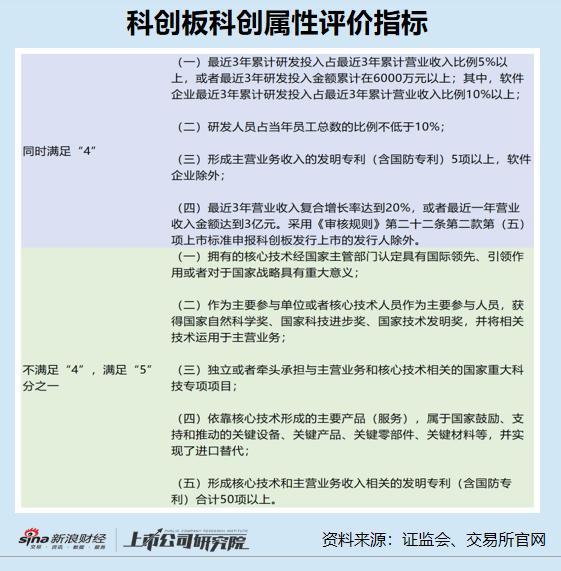

4+5”是指评价科创属性的具体指标。其中“4”是指科创板企业必须同时满足的四项条件(也称一般性评级指标);“5”是指在不满足“4”(一般性评价指标)的情况下,满足5项条件之一即符合科创属性评价(见下图)。

上交所发行上市审核中,按照实质重于形式的原则,着重从以下方面关注发行人的自我评估是否客观,保荐机构的核查把关是否充分并作出综合判断:(1)发行人是否符合科创板支持方向:(2)发行人的行业领域是否属于所列的行业领域:(3)发行人的科创属性是否符合相关指标要求;(4)如发行人的科创属性未达到相关指标要求,是否符合本规定要求的科技创新能力突出情形;(5)上交所规定的其他要求。

由此可见,上交所的审核思路与“1+1+4+5”基本吻合。

资料显示,自2019年7月开板以来,科创板共有13家企业直接被否,其中因科创属性存疑被否的有9家,比例高达69.23%。2019年7月以来,共有17家拟IPO企业过会后却终止注册,1家不予注册,12家是因为科创属性存疑,占比67%。

综上,科创属性可以说是科创板IPO企业的基本属性。证监会、上交所既通过高效的审核为资本市场带来许多“硬科技”企业,做强了实体经济;又通过严格把关,确保了科创板的成色。

用友汽车IPO:核心技术具有不可替代性?

在科创属性关于“支持方向”的审核中,是否具有核心技术及核心技术是否具备先进性是重中之重。一家拟IPO企业各项量化指标凑齐之后并不一定具备科创属性,还取决于其核心技术是否具备先进性,这是科创属性“活的灵魂”。

近日,A股上市公司用友网络分拆用友汽车上市方案,已经通过了上市委审核,目前正在注册问询阶段。

招股书显示,用友汽车的主营业务是汽车行业营销与后市场服务领域,为客户提供相关软件产品及服务。

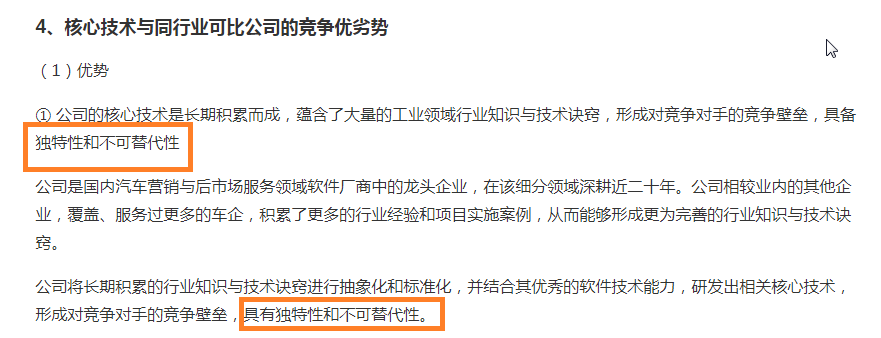

在招股书中,用友汽车多次提及“核心技术具备独特性、先进性和不可替代性”。

来源:用友汽车招股书

来源:用友汽车招股书

但用友汽车微服务网关等五项组件为通用技术基础上的改良与创新,微服务配置注册等两项组件为通用技术,门户与单点集成等四项组件为自主研发。

证监会要求用友汽车说明,在大多数组件属于行业通用技术或在通用技术基础上进行改良或创新的情况下,认定用友汽车云原生技术平台为发行人独立研发的依据是否充分,以及云原生技术平台较竞争对手先进性的具体体现;并说明发行人核心技术具有“业内领先”、“不可替代性”的具体依据。

招股书显示,用友汽车独立向公有云服务厂商采购云服务平台提供的IaaS和PaaS层服务,然后面向汽车行业客户提供汽车营销与后市场服务领域的云服务产品,包括在云端部署的车企营销系统,车主服务平台和汽车产业生态服务平台等SaaS层服务。

证监会要求用友汽车说明,在IaaS和PaaS层服务均向公有云服务厂商采购的情况下,认定云原生技术平台属于“底层架构平台”的依据是否充分;并结合云原生技术平台和数智化开发平台主要功能价值与先进性体现,说明前述技术优势在发行人主营产品车企营销系统、车主服务平台和汽车产业生态服务平台中的具体体现,以及发行人主营产品的核心技术和主要性能在同类产品中的竞争优势。

早在交易所审核问询阶段,用友汽车的科创属性就连遭问询。

在第一轮问询中,上交所要求用友汽车说明:报告期内研发人员人均薪酬逐年下降且销售人员人均薪酬两倍于研发人员,公司业绩增长的驱动因素;核心技术的形成过程及来源,是否与用友网络或其控制的其他公司存在关联关系,相关权属是否清晰;公司自2012年后再未取得发明专利的原因,与发行人持续研发能力是否匹配。

在第二轮问询中,上交所要求用友汽车说明公司产品属于工业软件的依据;并从衡量核心技术先进性的关键指标方面说明发行人核心技 术与同行业竞争对手相比的优劣势;核心技术是否基于行业通用技术开发、软件开发的难度,进一步说明发行人核心技术具备较高的技术壁垒的具体体现。

最新的招股书显示,用友汽车目前共有3项专利,其中2项为发明专利。但发明专利分别是在2011年12月、2012年11月申请的,这说明公司近10年没有获得新的发明专利。部分投资者以专利数量认为公司科创属性存疑。

值得关注的是,用友汽车属于软件企业。根据《暂行规定》之要求,软件企业对发明专利的数量没有强制性要求。

还有投资者以销售人员与研发人员的工资对比说明公司重营销而轻研发。2019-2021年,用友汽车研发人员年均薪酬分别为24万元、24万元和27万元;同期销售人员人均薪酬分别为47万元、42万元和65万元,研发人员的人均工资远不到销售人员的一半。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!