预制菜第一股味知香真有那么强吗?

时间:2022-10-09 19:18 | 栏目:观察 | 点击:769次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

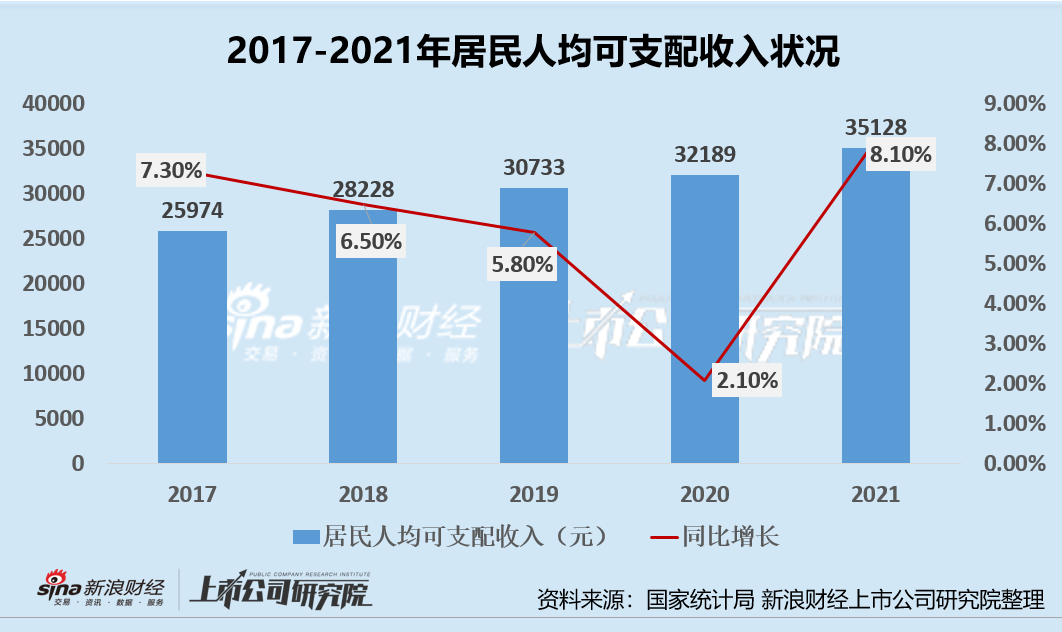

据国家统计局数据显示,近年来,我国居民人均可支配收入不断提升,2021年全国居民人均可支配收入为35128元,较去年同期实际增长8.1%。

受全国居民人均可支配收入提升、消费升级、宅经济以及疫情防控等因素的影响,在竞争激烈的餐饮行业中,预制菜以“黑马”之姿火热出圈。

根据NCBD(餐宝典)的数据,2021年中国预制菜市场规模超过3000亿元,2017-2020年的年均复合增长率为28.8%,预计2022年将进一步达到4151.5亿元,同比增长32.4%,到2025年将会突破8300亿元。

盈利能力表现一般:成本难降、加盟商保证增长、靠严费控维稳净利水平

预制菜生产企业位于预制菜行业产业链的中游,其上游主要是原材料供应厂商,包含农作物种植业、畜牧养殖业、水产养殖与捕捞业、调料辅料业相关厂商,其下游为以餐饮市场及食品加工市场为主的B端市场、以个人/家庭消费者为主的C端市场。

根据各玩家的主营品类及服务的客户类型,可将预制菜生产商可按产品特征分为即食食品、即热食品、即烹食品、即配食品4类生产商。A股上市公司味知香便是众多预制菜生产企业之一,公司主要从事预制菜的研发、生产和销售,所售产品为即烹食品。

为了更好迎合下游消费市场差异化需求,味知香目前已建立“味知香”和“馔玉”两大品牌为核心的产品体系,分别针对C端和B端客户。

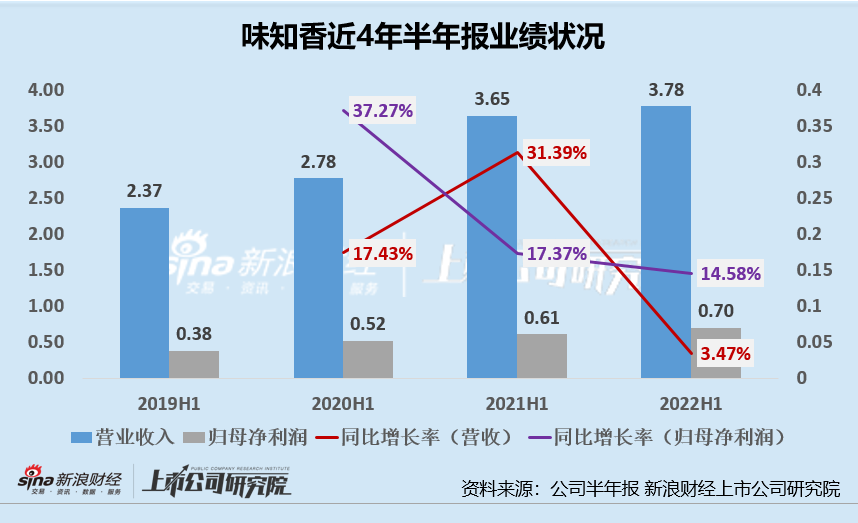

2019H1-2022H1,公司共实现营收2.37亿元、2.78亿元、3.65亿元、3.78亿元,2020H1-2022H1分别同比增长17.43%、31.39%、3.47%;2019H1-2022H1,公司共实现归母净利润0.38亿元、0.52亿元、0.61亿元、0.70亿元,2020H1-2022H1分别同比增长37.27%、17.37%、14.58%。

通过公司近4年业绩状况可以看出两个问题:第一,近年来公司营收、归母净利润虽均呈现增长态势,但是2022年营收、归母净利润的增长率均出现了较大幅度的下滑;第二,公司市占率并不算高、毛利水平相对较低,而这也属于行业特性。

首先,预制菜市场虽说极有可能成为下一个万亿市场,但是由于行业进入门槛低、行业竞争较为激烈、竞争格局高度分散。据前瞻产业研究院数据显示,2020年我国预制菜行业CR10为14.23%,并无出现全国性、全渠道、全系列的预制菜龙头,绿进、安井食品、味知香市占率位居前3,分别为2.40%、1.90%、1.80%。

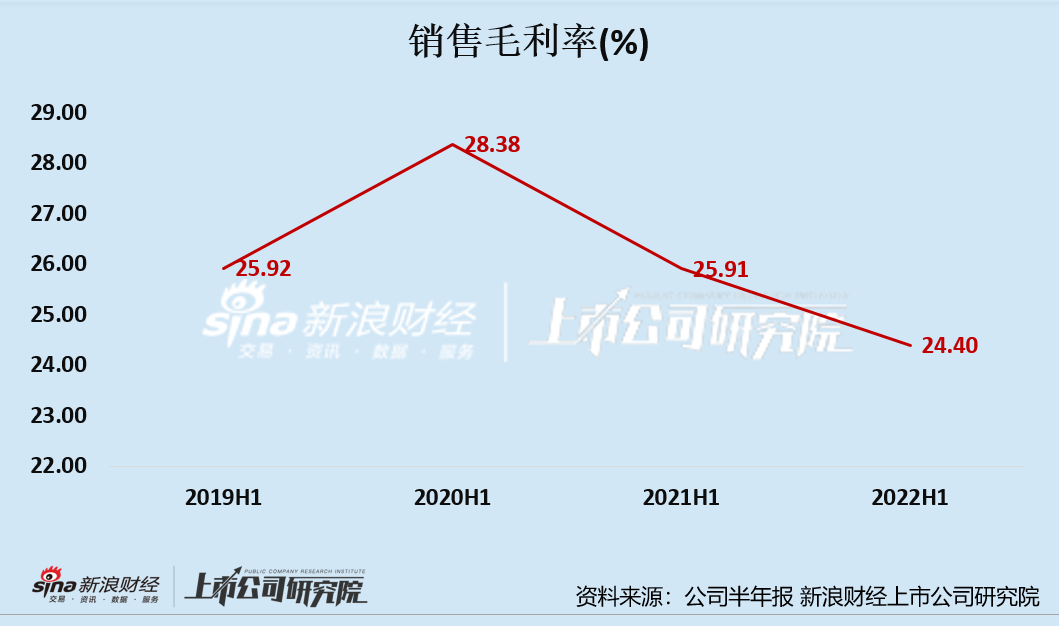

受成本较高等因素影响,预制菜行业的毛利率水平并不算高。2019H1-2022H1,味知香的销售毛利率分别为25.92%、28.38%、25.91%、24.40%,两年连续下滑,2021H1-2022H1分别下滑2.47、1.51个百分点。

公司毛利水平一般的主要原因是公司销售成本较高,由于90%的销售成本均源于原料采购,难以从成本端节流提升毛利水平,这就对期间费用率的控制提出较高要求。

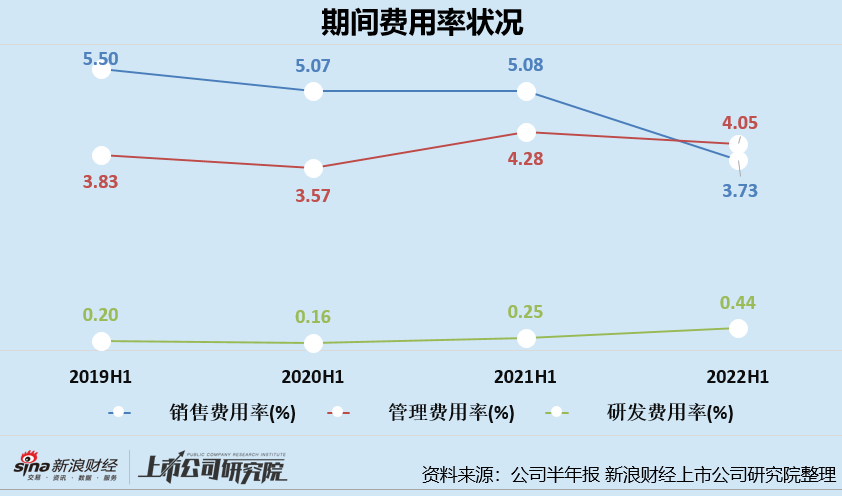

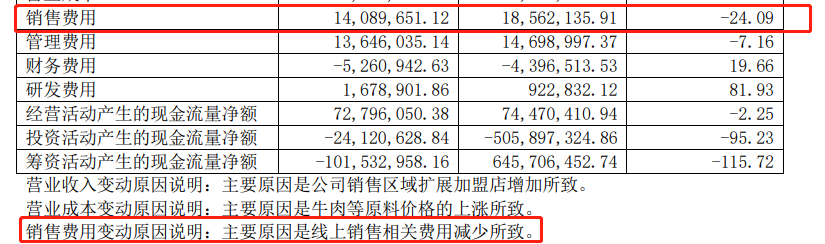

2022年上半年,公司销售费用率和管理费用率均不同程度下降。其中销售费用率为3.73%,较去年同期下降1.35个百分点;管理费用率为4.05%,较去年同期下降0.23个百分点;研发费用率为0.44%,较去年同期提升0.19个百分点。

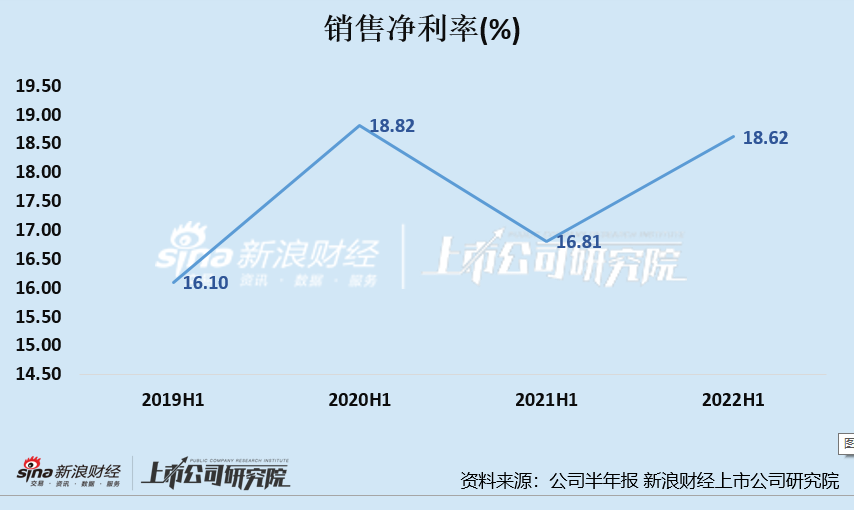

受益于味知香在期间费用端的控制,公司近4年中报销售净利率维稳在15%以上。2022年上半年,公司的销售净利率为18.62%,较去年同期提升1.81个百分点。

产品力/规模化生产能力/供应链较强 渠道力相对较弱

产品是预制菜竞争的关键,渠道优势是铸造行业龙头地位的关键、规模化生产能力和供应链是物美价廉及高质量服务的核心。从产品力、渠道力、供应链、生产力四个角度看味知香表现如何?是否具备成为预制菜蓝海市场龙头的潜质?

(1)从产品角度看,味知香目前已建立“味知香”和“馔玉”两大品牌为核心的产品体系,分别针对 C 端和 B 端客户,满足 B、C 端差异化需求。8大产品线和300多种产品覆盖肉禽类、水产类及其他类,产品丰富满足消费者多样化需求。

(资料来源:网络)

(资料来源:网络)

To B 端企业对渠道的议价力较弱,To C 端企业尚需打磨品牌与产品品质、提升消费者对预制菜接受度。

(2)从渠道角度看,销售模式分为线下销售和线上销售,线下销售主要以经销和加盟店销售为主,存在少量直销情况,为买断式销售;线上销售主要是客户通过公司天猫旗舰店或京东旗舰店等平台电商采购“味知香”品牌产品。

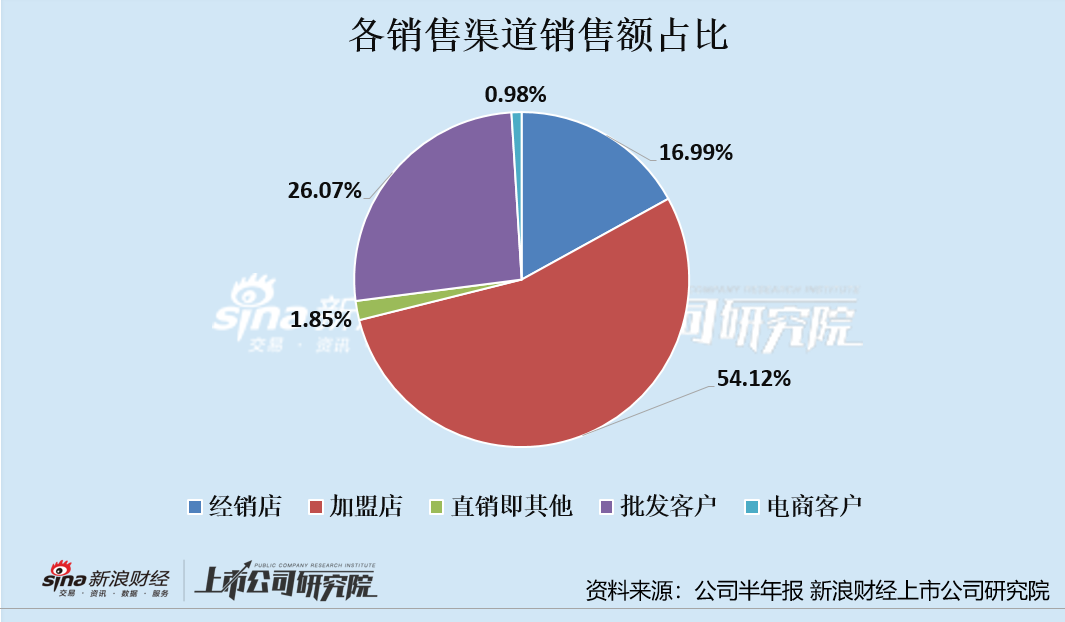

从2022年上半年各销售渠道表现来看,加盟店共实现销售额2.05亿元,占比54.12%;批发客户共实现销售额0.99亿元,占比26.07%;经销店共实现销售额0.64亿元,占比16.99%;直销及其他共实现销售额0.07亿元,占比1.85%;电商客户共实现销售额0.37亿元,占比0.98%。

从各渠道表现来看,公司的营收还是较为依赖线下渠道,经销商、加盟店、批发客户、直销及其他贡献的营收将近99%;而公司线上电商表现一般,营收占比不足1%。

值得关注的是,线上渠道的开拓往往需要一定的营销推广。然而,报告期内味知香销售费用同比下降24.09%,变动原因主要是线上销售相关费用减少所致。

(资料来源:公司半年报)

(资料来源:公司半年报)

2020年开始,消费升级叠加疫情催化,预制菜进入C端用户视野,并在C端迎来消费加速期。然而,C端市场的开拓离不开线上渠道的发力,味知香线上渠道短板是否会成为其开拓C端市场路上的绊脚石,依旧充满未知。

除了线上渠道开拓不容乐观外,味知香经销商渠道也有衰退之势。首先,公司经销商数量大幅下降,从去年同期的958家下降至645家,减少了313家;其次,公司经销商渠道销售额占比已不足17%,或已不再是公司线下渠道的核心。

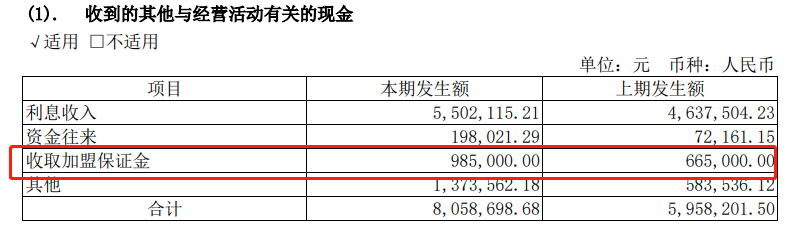

与之相反的是,味知香线下加盟渠道的激进扩张,公司加盟门店由去年同期的1219家增加至1522家,增加了303家,单是向加盟商收取的加盟保证金就同比增长了48.12%。

(资料来源:公司半年报)

(资料来源:公司半年报)

正如一枚硬币拥有正反面,加盟店的激进扩张一方面掩饰了经销渠道、线上渠道的弱势,另一方面,也会给企业带来管理难度大幅提升、食品安全风险提升等问题。

(3)从生产力角度看,公司生产规模化程度较高,产能已经实现满产满销。2021年公司预制菜生产量为19224.17吨,销售量为19187.76吨,现有产能1.5万吨/年,产能利用率为128.16%。

(资料来源:2021年报)

(资料来源:2021年报)

募投建设的年产5千吨的食品用发酵菌液及年产5万吨发酵调理食品项目厂房主体工程已经完工,该项目建成投产后,公司产能将从现有的1.5万吨/年提升至6.5万吨/年。

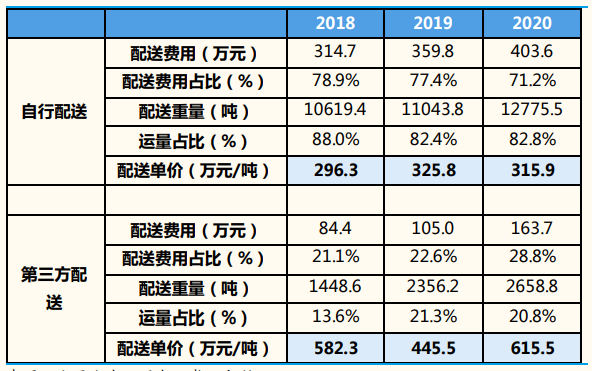

(4)从供应链角度看,公司自建了较为完善的冷链物流配送体系,从客户下单到产品出库、装车运输、配送签收耗

时较短,既降低客户等待时间也更大程度地保障了产品的新鲜程度。

据国金证券研报数据显示,公司自行配送占比较高,运量占比80%以上,配送单价低于第三方配送单价,公司运输费用率处于行业较低水平。

(资料来源:国金证券)

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

(资料来源:国金证券)

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!