中国资产全线大涨!两大利好刺激

时间:2022-10-14 12:40 | 栏目:头条 | 点击:847次

多头终于有了醒来的迹象!

10月14日上午,中国资产全线大涨。A股主要指数上午集体上涨超1%,港股、台股全线大反攻。从消息面上来看,外围两大利好可能是直接因素:一是美国商务部长雷蒙多称,拜登将考虑一些有针对性的关税减免。该言论导致昨晚美股强势大反攻;二是媒体消息称,欧洲央行工作人员上周会议展示的模型预测,欧央行加息后的利率峰值为2.25%,远低于市场预期的3%以上。

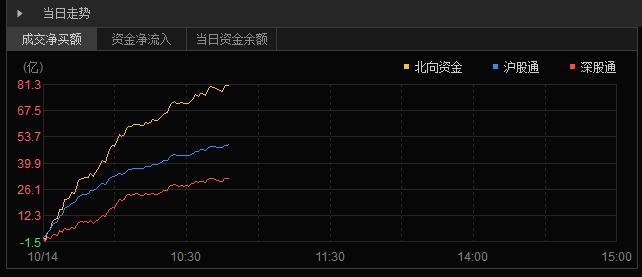

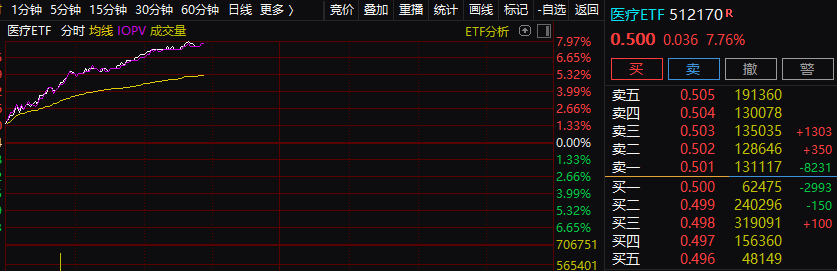

从今天的市场格局来看,医疗板块转入进攻状态,几个ETF的涨幅都接近7%。从市场的消息来看,亦有两大驱动出现:一是由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,预计后续IVD集采压力要好于市场预期;二是10月12日,国家医保局对全国人大代表、恒瑞医药董事长孙飘扬,全国人大代表、荣昌生物制药董事长王威东提出的有关“谈判药品续约”的建议做出了回复。提出新增适应症可简易续约,无需重新谈判。从资金面的情况来看,外资似乎也醒悟了。今天早上狂买近80亿元。那么,反弹会延续多久?

全线大反攻

今天早上的A股大概是这样的:各主要指数全线大涨,万得全A更是狂飙近2%。

港股更是一扫阴霾,各重要指数涨幅都在2%以上。

外资走向也实现大逆转。整个早上,外资净流入超80亿,而前两天净卖出超过130亿。

连中国各期限国债都被带飞。

从消息面上看,主要有两个来自外围的利好,可能对全球市场形成了强刺激:

一是美国商务部长雷蒙多表示,美国的住房成本开始下降。美国政府改善供应链的行动正在奏效,这样将降低物价成本。拜登将考虑一些针对性的关税减免;

二是据四位消息人士称,根据一个新的内部模型,欧洲央行工作人员认为需要加息以抑制通胀的次数比市场现在估计的要少。为使通胀率回到2%的目标,欧洲央行需要将其存款利率提高到2.25%——如果同时缩减资产负债表,甚至比这还要低。这远低于市场预期的3%以上。

从外至内地看市场,嘉盛集团认为,10月仍是美联储加息空窗期,财报季才是关键,市场将更关注业绩。美国银行股财报将于周五盘前公布,其中包括摩根大通、摩根士丹利、花旗、美国银行等巨头。美国零售销售数据和密歇根大学消费者信心指数将于今晚出炉。

医疗医药集体大爆发

从市场结构来看,医疗医药是今天市场上最大的亮点。板块涨幅达到了将近8%的幅度。

那么,究竟又有何事件驱动呢?分析人士认为,主要有两块。

一是22省联盟生化集采方案出台,按规则二A组企业在最高有效申报价格基础降20%即可入围,较为温和;海通证券认为,生化试剂及设备整体国产替代率约80%,迈瑞市占率约12%。集采目前来看降价幅度较为温和,有利于头部企业市占率进一步提升,同时上游企业直接和医院对话,经销商的利润将进一步被压缩,有利于生产企业销售费用率的控制。此外,由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,银河证券预计,后续IVD集采压力要好于市场预期。

二是10月12日,国家医保局对全国人大代表、恒瑞医药董事长孙飘扬,全国人大代表、荣昌生物制药董事长王威东提出的有关“谈判药品续约”的建议做出了回复。回复重点提到了今年国家医保谈判中新设置的“简易续约”规则。这是医保价格谈判在今年推出的新规则,目的是为了简化谈判流程,提高效率。

有业内专业人士认为,对于新增适应症的品种来说,这意味着再次降价的幅度不会太大,因为按照简易续约程序,降幅最多可能只有25%。而以百济神州PD-1替雷利珠单抗为例2021年新增适应症谈判后,降价幅度达到34%。

由于此前医疗医药板块跌幅比较大,许多股票的估值都回到了一个相当低的位置。有券商认为,站在目前这个时点,医药板块可能会迎来一波估值修复牛。

其实,从整个市场来看,正如券商中国在10月13日凌晨所说,整个市场的多头氛围正逐渐聚集,市场涨势只需外围环境稍稍给力就能成形。而且,事实也证明,外资对于国内基本面的判断也会出现偏差。在这种背景之下,无需过于考虑利空噪音,抓住机会,做好当下这波反弹可能才是正道。

炒股开户享福利,入金抽188元红包,100%中奖!