国家虚拟现实创新中心组建获批!产业链上市公司梳理

时间:2022-11-07 21:37 | 栏目:头条 | 点击:894次

财联社11月7日讯(编辑 旭日)受工信部批复组建国家虚拟现实创新中心消息刺激,欧菲光盘中直线拉升涨停,据媒体报道,相关人士表示,南昌虚拟现实为公司联营企业,公司持有股份为20%。

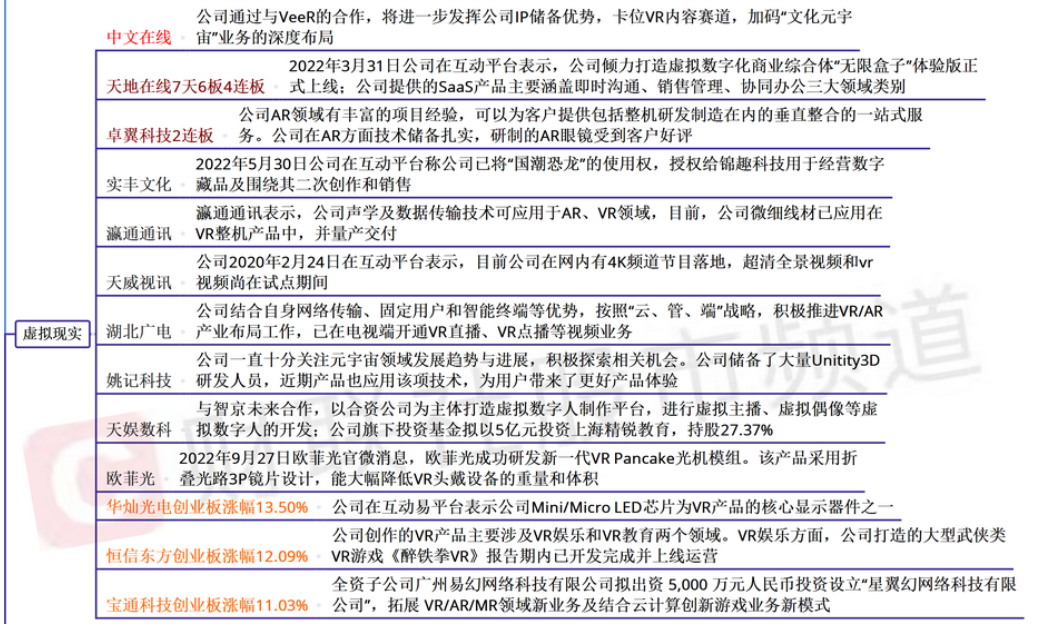

虚拟现实板块近期持续强势,年内发布首个虚拟IP元启、在虚拟数字内容业务上持续加码的天地在线录得7天6板累计最大涨幅超7成,推动数字化技术在虚拟现实领域应用的罗曼股份4连板,荣联科技、天娱数科、湖北广电、天威视讯等多股收盘涨停。

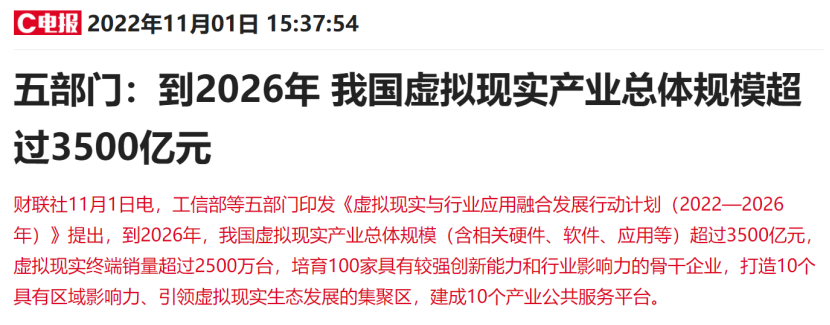

消息面上,工信部等五部门近日联合印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》,提出2026年我国虚拟现实产业规模超3500亿元,虚拟现实终端销量超2500万台,培育100家强创新能力与行业影响力的骨干企业。

华创证券刘欣最新发布研报认为,虚拟现实技术是数字经济下一阶段可能性较高的技术路径,政策的出台为下一阶段国内产业的发展奠定了政策基础。而对于虚拟现实产业的发展除硬件和基础技术外,更需要丰富的应用场景和内容,除游戏外在工业、文化、教育方面的应用也值得重视。

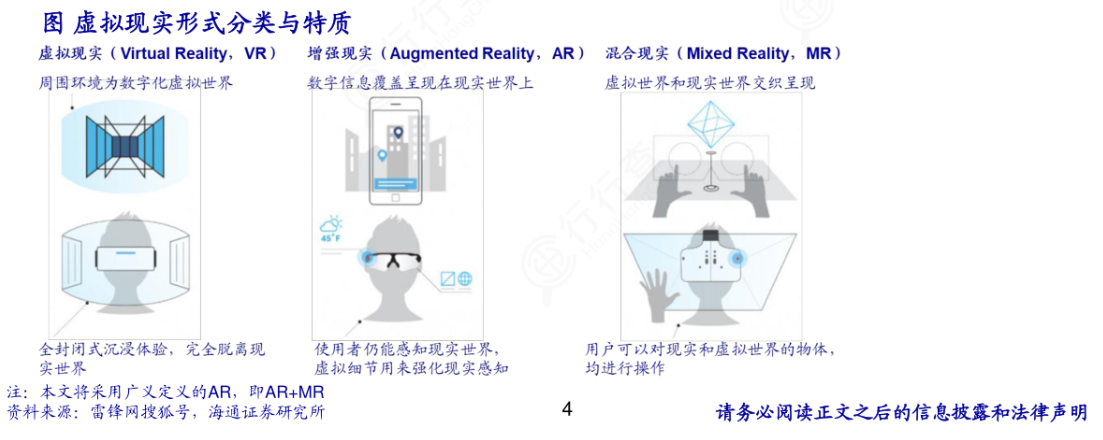

公开资料显示,虚拟现实指借助近眼显示、感知交互、渲染处理、网络传输和内容制作等新一代信息通信技术,构建身临其境与虚实融合沉浸体验所涉及的产品和服务。从技术及成像特性层面,虚拟现实主要分为三类:虚拟现实VR、增强现实AR和混合现实MR。

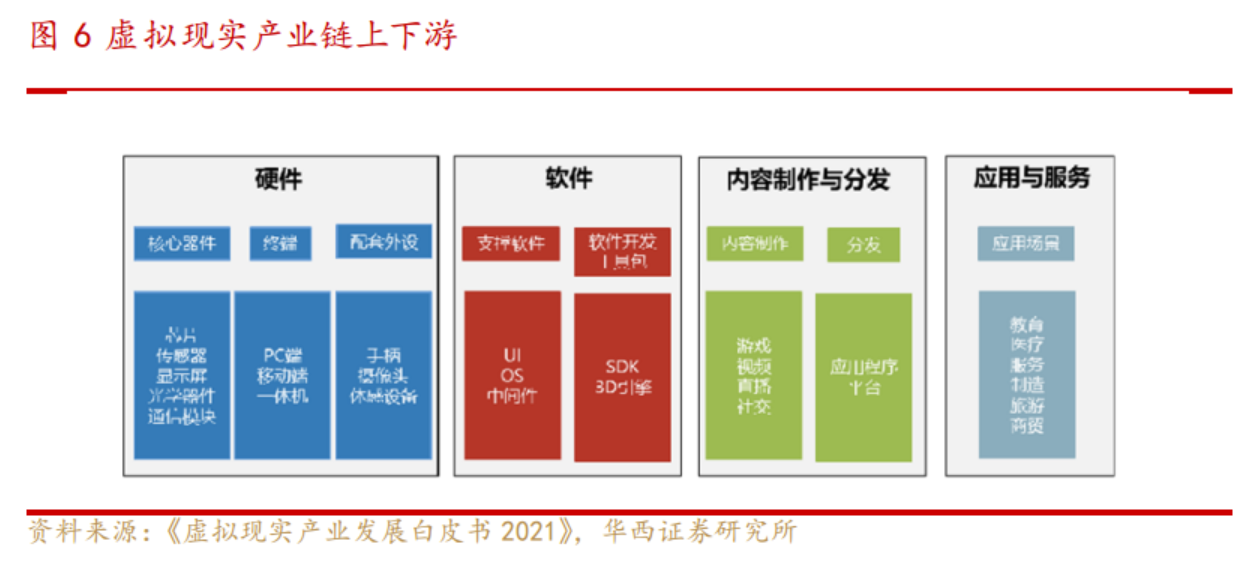

按照产业链划分,虚拟现实产业包含硬件、软件、内容制作与分发、应用与服务等环节。

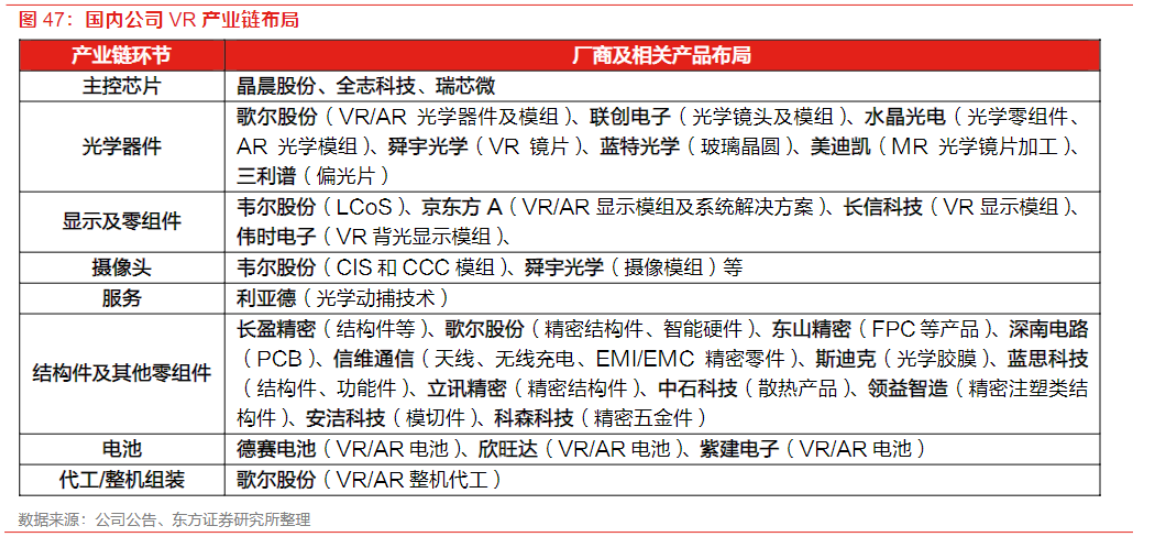

据东方证券研报梳理,国内VR产业链布局的相关上市公司包括晶晨股份、歌尔股份、水晶光电、联创电子、韦尔股份、京东方A、利亚德、长盈精密、立讯精密、德赛电池、欣旺达等。

中信证券研报指出,自上而下的政策支持,有望为国内虚拟现实行业奠定发展基础,明确的销量目标亦有望持续推进行业繁荣。看好虚拟现实行业的长期机遇,建议关注整机、关键零部件、内容端的优质企业。

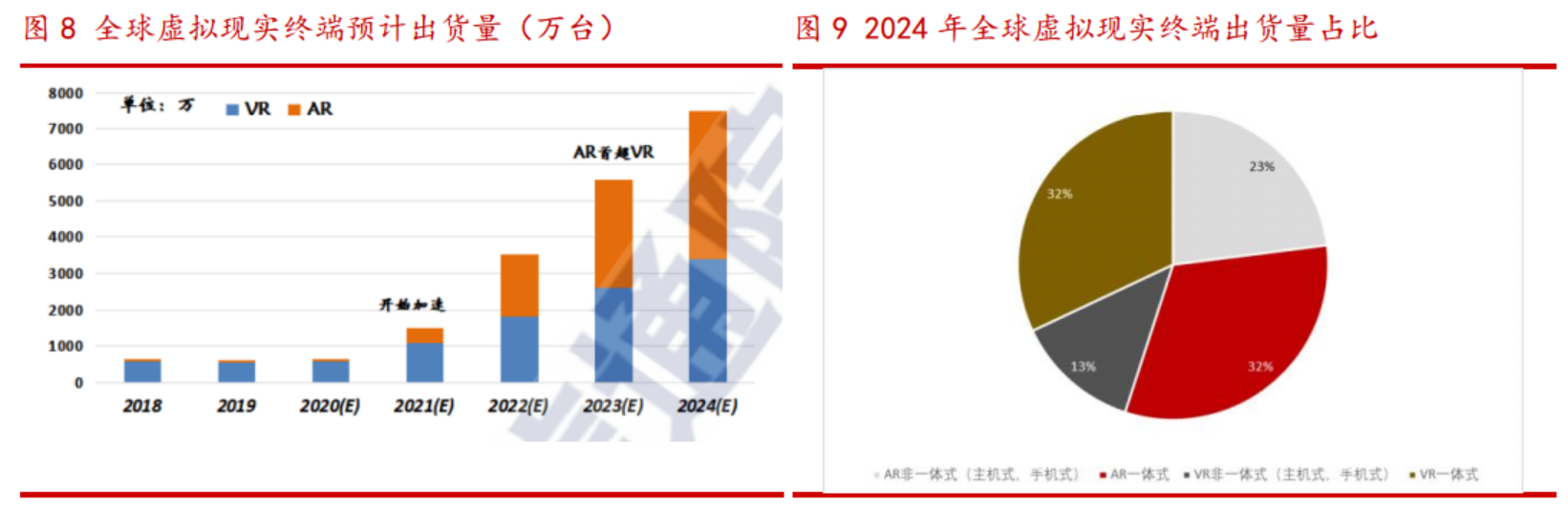

终端整机方面,华西证券宋辉等在11月7日研报中表示,据IDC统计2020年全球虚拟现实终端出货量约为630万台,VR、AR终端出货量占比分别90%、10%,预计2024年终端出货量超7500万台,其中AR占比升至55%,2020-2024五年期间虚拟现实出货量增速约为86%,其中VR、AR增速分别为56%、188%,预计2023年AR终端出货量有望超越VR。

浙商证券程兵11月2日研报中指出,颠覆性创新是消费电子行业的景气核心,虚拟现实与其要义高度贴合,VR设备仍处在发展初期,可创新空间广阔,在当下政策明确指引下未来有望复刻手机先前的“黄金时代”。华安证券金荣在11月2日研报中表示,建议关注在VR终端设备领域进行直接布局或投资的创维数字,爱奇艺,恺英网络。

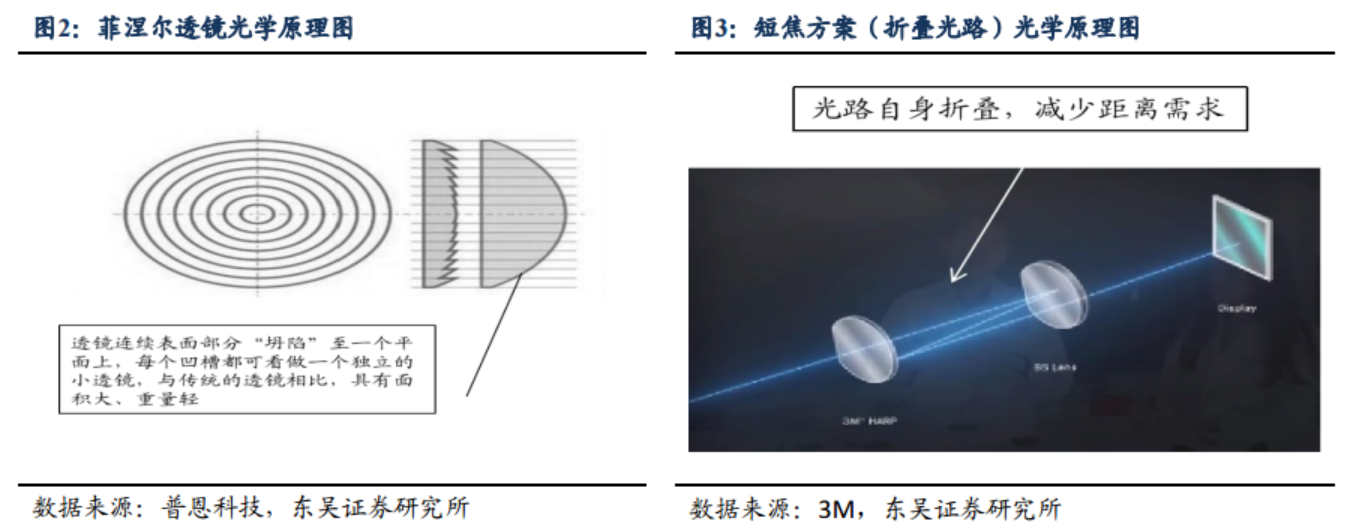

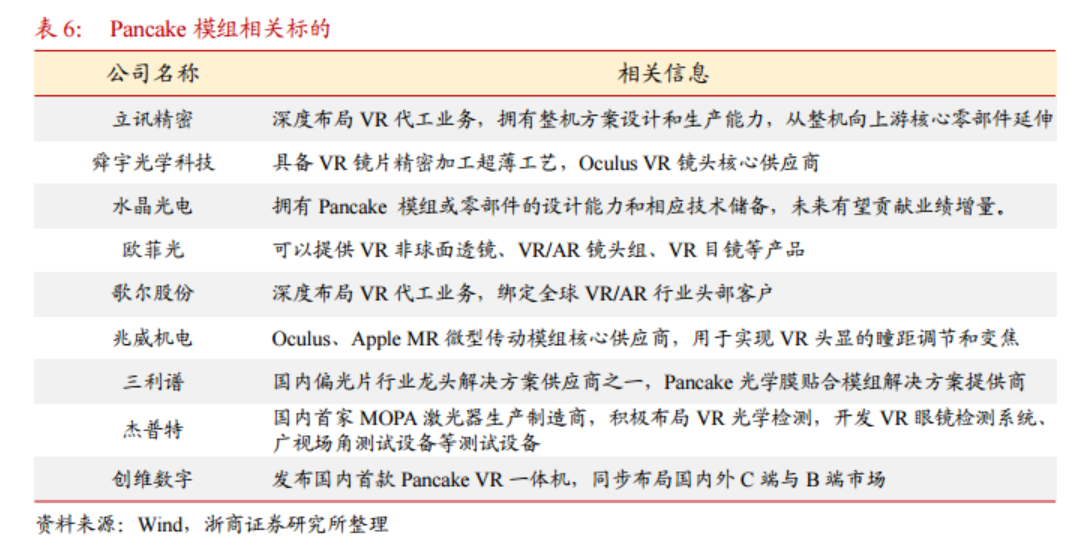

VR硬件方面,其中关键元器件包括光学、显示等。光学模块,VR以菲涅尔透镜方案为主流,短焦方案因轻薄设计成为未来产品趋势;显示层面,4KFAST-LCD因能够量产和成本低廉,成为应用落地的核心方案,但同时Pancake、Micro-OLED等新方案也在积极研发并逐渐商用中。

金荣建议关注在pancake光学膜产品领域技术储备扎实的三利谱,VR眼镜调节解决方案提供商兆威机电,作为VR声学模组供应商且具备VR整机生产能力的国光电器,布局MR金属结构件并与国际客户建立长期战略合作关系的长盈精密。

德邦证券马笑11月2日研报中表示,虚拟现实产业链投资逻辑需要一个从硬件放量到内容生态放量的周期,看好内容端的持续发展和产业投资机会,游戏方向建议关注恺英网络、华立科技、富春股份、宝通科技、三七互娱等;音视频内容方向建议关注芒果超媒、力盛体育等。

不过,值得注意的是,业内人士表示,近年来,在国家政策支持、5G快速商用以及“非接触式”消费需求等因素推动下,虚拟现实技术不断进步,应用场景日益丰富,产业生态持续完善,虚拟现实产业取得了阶段性成果。但是,这一产业仍存在缺少“杀手级”应用、关键核心技术有待突破、龙头企业缺失等痛点,是这一产业由虚向实、做大做强必须破解的现实之问。