一会所及两名注会因IPO辅导备案项目收警示函,年报审计收费仅8万元

时间:2022-11-10 20:09 | 栏目:研究 | 点击:754次

来源:梧桐树下V

11月9日,厦门证监局公布了《关于对中审众环会计师事务所(特殊普通合伙)及注册会计师陈英贤、殷小兰采取出具警示函措施的决定》。

中审众环接受厦门为正生物科技股份有限公司委托,对公司2020年以及2021年财务报表发表专业意见,厦门证监局对中审众环执行的为正生物审计项目进行了检查,发现存在六大问题:一、风险评估程序执行不到位;二、控制测试执行不到位;三、收入成本审计程序执行不到位;四、销售费用审计程序执行不到位;五、存货审计程序执行不到位;六、函证程序执行不到位。

以上行为违反了《非上市公众公司监督管理办法》第六条的规定,陈英贤、殷小兰作为签字注册会计师,在执业过程中未能勤勉尽责。厦门证监局决定对其采取出具警示函的行政监管措施,并记入诚信档案。

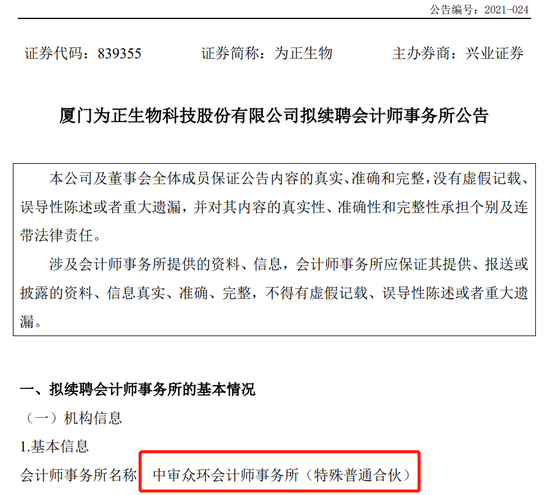

一、中审众环2020及2021年报审计收费均为8万元

据为正生物2021年4月公布的《拟续聘会计师事务所公告》显示,中审众环2020年和2021年的审计收费均为8万元。

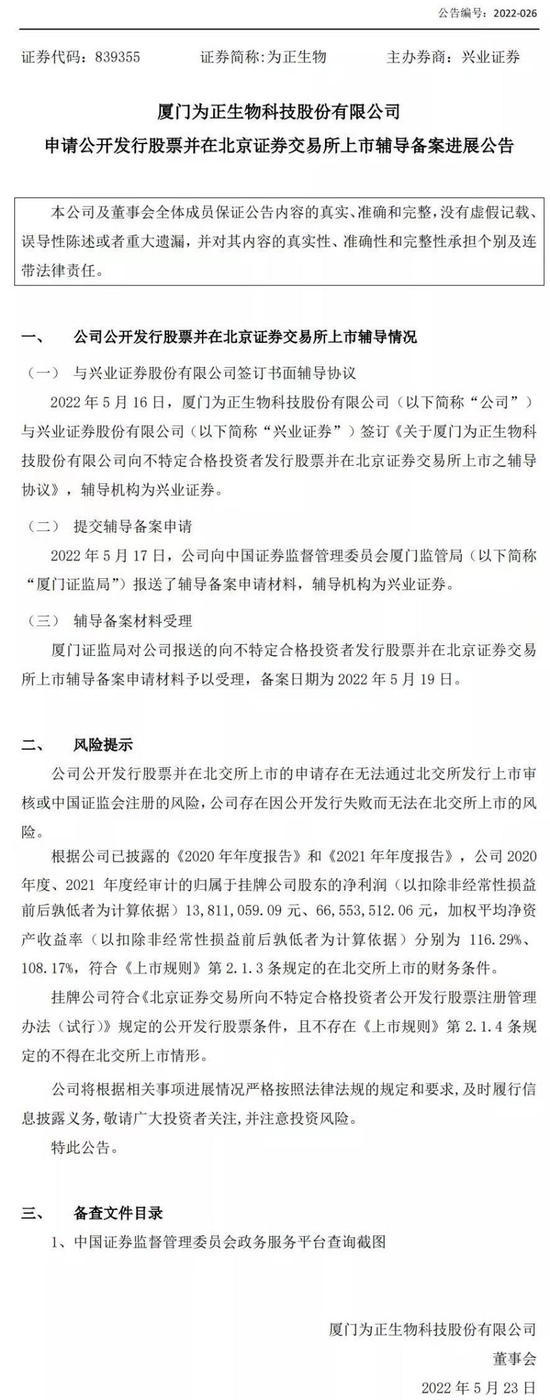

二、公司已进入北交所上市辅导期,去年净利润超6500万元

今年5月16日,为正生物与兴业证券签订了北交所上市辅导协议,5月17日向厦门证监局报送了辅导备案材料并获受理,辅导机构为兴业证券,厦门证监局予以受理,备案日期为5月19日。

为正生物于2017年2月挂牌新三板,公司主导方向为 “POCT体外诊断试剂”,目前拥有成熟的技术平台,包括免疫胶体金技术平台、免疫荧光技术平台、分子诊断技术平台以及仪器技术平台,并依托上述平台形成了消化道、心脑血管疾病、炎症、肿瘤、传染病等检验领域的丰富产品线,产品广泛运用于临床检验、基层医疗、疫情监控等领域。公司代理经营医疗诊断设备及试剂耗材销售业务,主要包括:临床生化检测试剂盒及相关医疗设备、检验设备,如全自动生化分析仪、血球分析仪等医用耗材。

据公司2021年报显示,2020年、2021年营业收入分别为5814.19万元、27644.86万元,同比增长375.47%,净利润分别为1381.11万元、6655.35万元,同比增长381.83%,加权平均净资产收益率分别为116.29%、108.17%。符合《上市规则》第2.1.3条规定的在北交所上市的财务条件。

只能说,中介机构都不容易,为拿下一个看起来不错的项目得付出多少年陪伴。更遗憾的是,还有些项目公司违规,券商、律师、会计师被处罚,IPO实控人却全身而退。

附:厦门证监局关于对中审众环会计师事务所(特殊普通合伙)及注册会计师陈英贤、殷小兰采取出具警示函措施的决定

中审众环会计师事务所(特殊普通合伙)、陈英贤、殷小兰:

你所接受厦门为正生物科技股份有限公司(以下简称为正生物或公司)委托,对公司2020年以及2021年财务报表发表专业意见。依据《中华人民共和国证券法》、《非上市公众公司监督管理办法》(证监会令第190号,2021年修正)的有关规定,我局对你所执行的为正生物审计项目进行了检查,发现你所存在以下问题。

一、风险评估程序执行不到位

你所在执行风险评估程序时,审计底稿中对于公司劳动用工情况、生产经营季节性周期性、行业产品平均价格等描述与实际不符。以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

二、控制测试执行不到位

(一)你所在执行收付款流程控制测试时描述的内部控制中提及的部分员工实际并非公司员工。

(二)你所针对收款流程描述的关键控制点仅1个,对其他关键控制未充分记录说明,且控制测试时未针对关键点进行检查。

(三)你所控制测试程序中底稿仅记录选取的样本,以及实施程序为“询问”、“检查”、“观察”,未见控制测试样本选取标准、具体检查内容说明。

以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定和《中国注册会计师审计准则第1131号——审计工作底稿》(2022年修订)第十条的规定。

三、收入成本审计程序执行不到位

(一)你所对主营业务月度毛利率执行分析程序时,未正确分析解释部分产品个别月份销售毛利率为负的原因。

(二)你所对主营业务成本执行细节测试程序时,对于代付运费凭证,你所仅检查付款申请单及银行回单,未结合公司出口报关方式对公司将代付运费计入成本的恰当性保持关注。

以上情形不符合《中国注册会计师审计准则第1313号——分析程序》(2010年修订)第七条和《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

四、销售费用审计程序执行不到位

你所在对公司2021年度大额推广服务费进行检查时,未对推广费进行重新测算,未发现公司多计提推广服务费。以上情形不符合《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

五、存货审计程序执行不到位

(一)你所针对存货发出计价测试中测算差异较大的项目,未执行进一步审计程序并说明原因,且底稿中未记录测试步骤、测试结果、测试结论。

(二)你所仅执行从原材料明细账到出入库单的截止性测试,未执行从出入库单到明细账的截止性测试,且在执行从原材料明细账到出入库单的截止性测试时,抽样方法及样本数量均存在不足。

以上情形不符合《中国注册会计师审计准则第1314号——审计抽样》(2010年修订)第十五条、第二十一条和《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条的规定。

六、函证程序执行不到位

(一)你所对于某供应商2021年度应付账款以及采购额询证函回函差异,未执行替代程序,未在审计底稿中记录差异原因。

(二)你所对某客户兼供应商采用跟函方式进行函证,但底稿记录不足以证明已实施该程序。

以上情形不符合《中国注册会计师审计准则第1312号——函证》(2010年修订)第十四条、第二十一条的规定。

你所以上行为违反了《非上市公众公司监督管理办法》第六条的规定,陈英贤、殷小兰作为签字注册会计师,在执业过程中未能勤勉尽责。根据《非上市公众公司监督管理办法》第六十七条的规定,现决定对你们采取出具警示函的行政监管措施,并记入诚信档案。你们应引以为戒,严格遵照相关法律法规和《中国注册会计师审计准则》的规定,加强内部管理,建立健全质量控制制度,勤勉尽责履行审计程序,确保审计执业质量。你们应自收到本行政监管措施决定书之日起30日内完成改进工作,并报送改进和内部问责情况。

如果对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

厦门证监局

2022年11月2日

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!