金风科技中速永磁新品放量却未兑现业绩 风机龙头身陷多重困境

时间:2022-11-09 18:56 | 栏目:观察 | 点击:657次

出品:新浪财经上市公司研究院

作者:昊

近日,有消息称,传言有关部门考虑2023年5月开始执行“单30”,即新规划海风场址须满足“离岸距离超过30千米”和“水深超过30米”两者之一。相比于目前执行的“双10”要求,即新规划海上风场需要满足水深10米及离岸10千米,海上风电的进入门槛和建造成本等都将显著提高。

尽管上述传言并未被确认,尚处于征求意见的早期阶段,但若该政策最终落地,将对包括金风科技在内的盈利能力偏弱的公司形成更大压力。

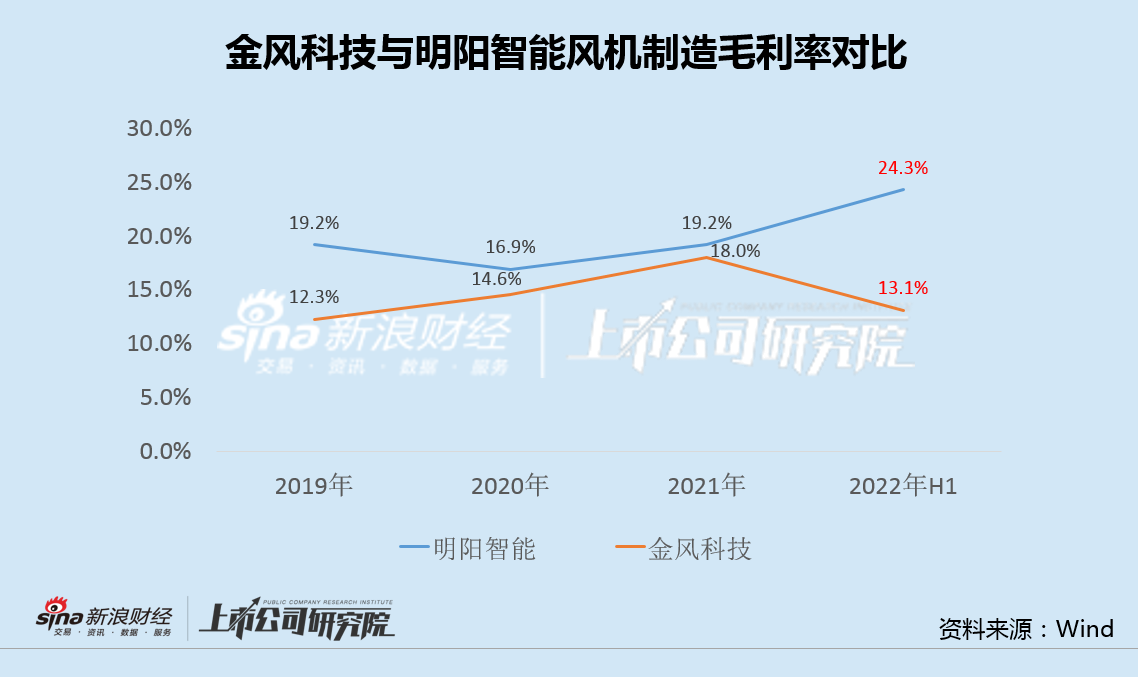

今年前三季度,金风科技并未受益于主力新品中速永磁风机的显著放量,收入和利润反而双双大幅下滑,而同为半直驱技术路线的另一家风机龙头明阳智能却继续保持业绩增长,其背后不断拉大的毛利率是重要因素。

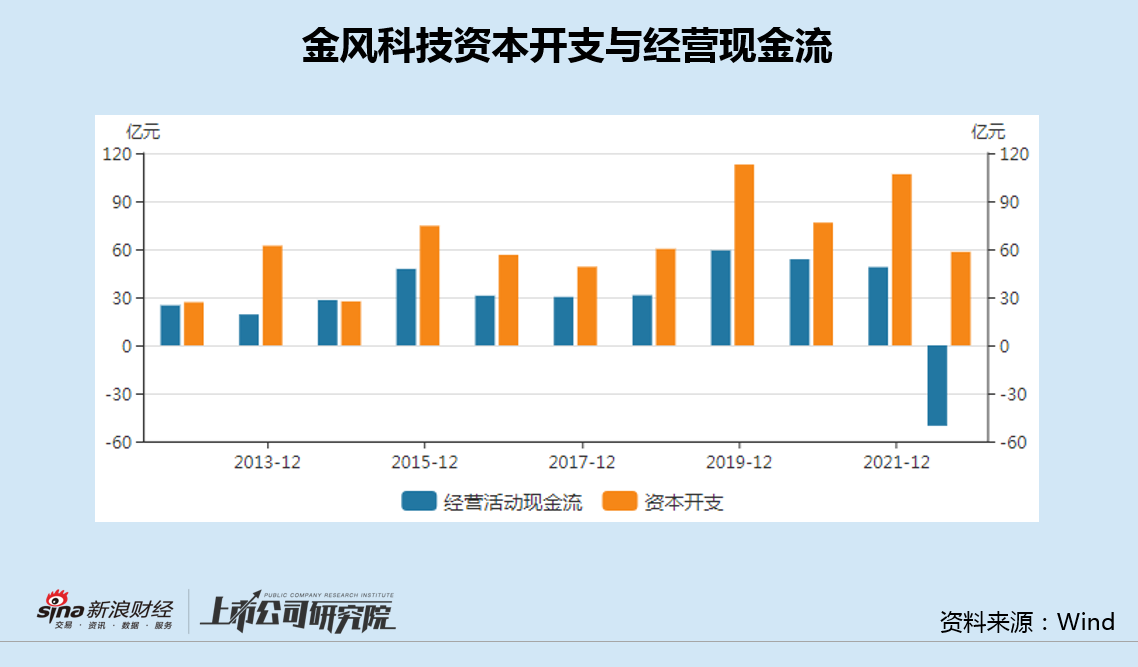

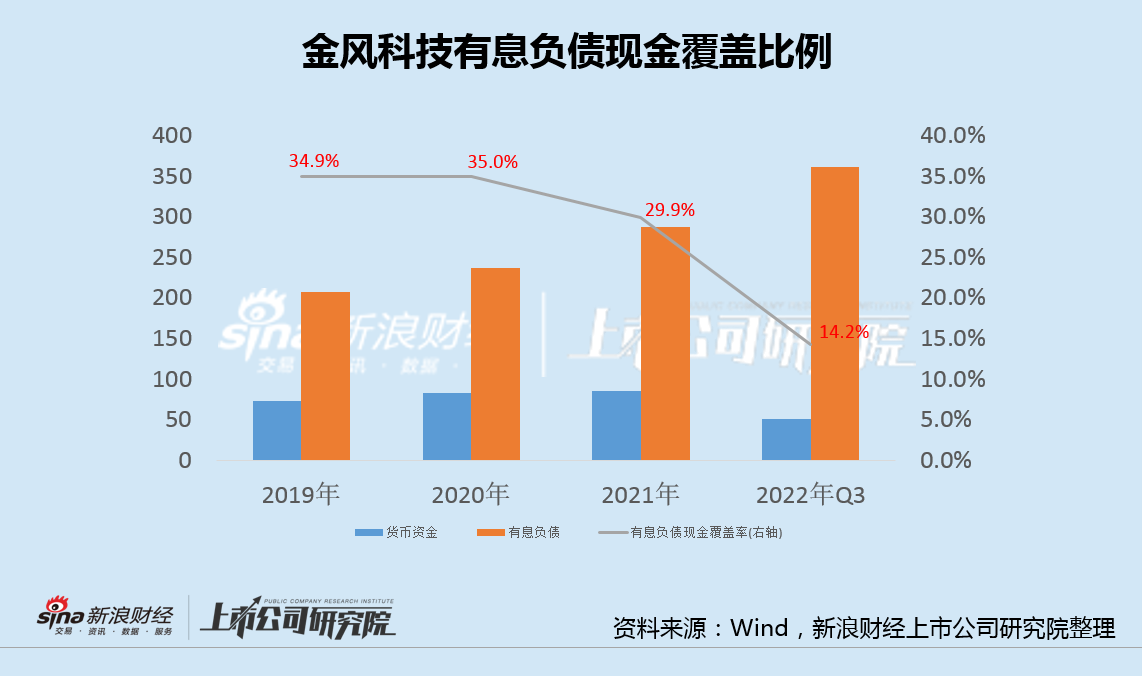

此外,金风科技近年来资本开支与经营现金流持续背离,有息负债现金覆盖比例也不断降低,资金压力显著加大。在成本竞争日趋激烈的风电市场中,金风科技不断丢失市场份额,显示出掉队迹象。

中速永磁新品放量并未兑现业绩

作为曾经的风电整机制造龙头,金风科技正陷入困境。

最新公布的财报显示,今年前三季度,金风科技实现营业收入261.63亿元,同比下降22.65%,归母净利润23.65亿元,同比下降27.06%。其中,第三季度实现营收95亿元,同比下降39.46%,归母净利润4.45亿元,同比下降62.97%,业绩低于市场预期。

更令投资者失望的是,金风科技重磅推出的新品——中速永磁风机,尽管如期放量,但公司业绩并未因此受益。

据了解,风电机组的主要技术差异体现在传动链上,即如何利用风力带动风机内部发电机的转动。一般情况下,风轮转速都比较低,达不到发电机发电所需要的转速,因此需要齿轮箱进行增速。这被称之为“双馈”技术,也是应用最为广泛的一种风机技术。而金风科技长期以来采用的主要是“直驱永磁”技术,不需要齿轮箱。

由于减少传动损耗,直驱技术在发电效率上更有优势,但成本相对更高,体积更庞大。近年兴起的半直驱技术则兼顾了直驱与双馈的优点。

金风科技曾对外表示,经过充分论证和技术积累,公司于2021年推出全新一代中速永磁风机,包括陆上风机系列产品以及海上风机系列产品,具有“高可靠性、高收益率、高发电性能”。

2021年,金风科技在半直驱产品的销售上实现了突破,销售了19台中速永磁机型。

2022年1-9月,公司中速永磁产品实现销售容量2.99GW,占比42.5%。其中,第三季度中速永磁产品出货就达2.28GW,总出货量的占比环比大幅提升了57.1个百分点至77.6%。

然而,中速永磁产品起量带来的规模效应,显然未能兑现在金风科技业绩当中,反而由于降价竞争丢失了相当一部分利润,导致前三季度收入和利润双双大幅下滑。

盈利能力下滑 市场份额丢失

业绩不佳与金风科技包括中速永磁在内的风机产品竞争力不足有直接关联。

数据显示,2019年至2021年,金风科技风机制造业务的毛利率均低于明阳智能;今年上半年,受补贴退坡后国内风机价格显著下降等因素影响,金风科技风机制造毛利率骤降至13.1%,而明阳智能该业务的毛利率却继续上行。

两家风机龙头的业绩反差也十分明显。

今年前三季度,明阳智能实现营收216.63亿元,同比增长17.17%,归母净利润35.65亿元,同比增长60.65%,与金风科技收入利润双下滑形成鲜明对比。

实际上,业绩的差距在去年就已有显现。

2021年,金风科技实现营收505.7亿元,同比下降10.12%,归母净利润34.57亿元,同比增长16.65%;而明阳智能同期实现营收271.58亿元,同比增长20.93%,归母净利润31.01亿元,同比增长125.69%。

业绩增速的差距反映了市场份额的变化。

作为国内最早进入风力发电设备制造领域的企业之一,金风科技市场占有率连续11年位居国内第一。2021年,金风科技国内新增装机容量11.38 GW,但市场份额由2018年的32%下滑至20%。

明阳智能是国内第三大风电整机制造商。2021年,明阳智能市场份额为12.4%,同比提升了2.3个百分点,与金风科技市场份额的差距不断缩小。

值得注意的是,在风电领域大型化的浪潮中,金风科技产品结构的变化也令人担忧。

2021年,明阳智能6MW以上的风机营收同比增长16倍,营收占比达40%;而金风科技大容量的GW6S/8S机组2021年营收占比仅24%,低功率机组的占比更高。

这一趋势仍在延续。2021年上半年,金风科技GW6S/8S机组销量为123台,今年同期仅卖出了22台。

资金压力不断加大

除了业绩、盈利能力和市场份额方面的问题,金风科技资金压力也日益凸显。

Wind数据显示,近10年来,金风科技仅在2014年的经营活动现金流与同期资本开支金额相仿,其余年份均有较大差距。

今年前三季度,公司经营现金流净流出50亿元,而资本开支高达近60亿元,资金入不敷出进一步加剧。

公司资金面的变化也能够直接印证上述结论。

2019年至今,金风科技在账面资金变动不大的情况下,各类有息负债总额从207.5亿元逐步攀升至360.7亿元,不到三年时间增长约74%。

受上述变化影响,金风科技有息负债的现金覆盖比例,从2019年和2020年的35%左右,降至2021年不到30%,今年前三季度进一步大降至仅14.2%。

无论“单30”传闻最终是否落地,随着国家层面补贴的退出,风电行业必须依靠自身降本实现平价上网。激烈竞争下,全产业链的新一轮洗牌已不可避免。

日益严峻的竞争格局,要求风电企业一方面做到更为出色的成本管控,保持自身的价格优势;另一方面还要不断升级更高端的大型化、轻量化机组设备,提高附加值,以维持产品的综合竞争力。

目前看来,金风科技行业龙头的地位已面临严重挑战,公司长期低迷的股价也昭示了投资者的不安。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!