多想云差点因台风延迟招股:议价能力惨淡,闽系关系密切,鸿星尔克是客户、股东还是房东!

时间:2022-11-02 18:08 | 栏目:观察 | 点击:697次

11月2日消息,今日港股因台风下午1点55分开市休市,休市不止影响到了港股交易,也差点影响到港股新股多想云的招股结束时间。

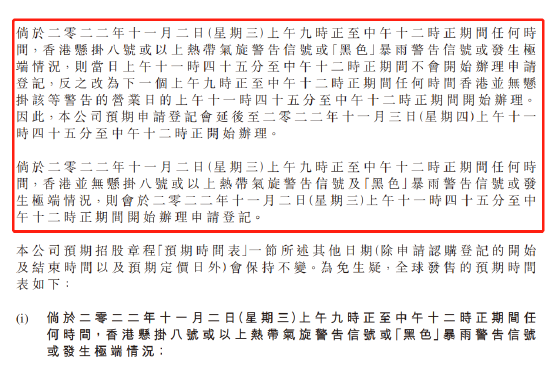

根据多想云公告,如果香港在11月2日9点至12点任何时间悬挂8号风球,则公司推迟招股截止日期至明日12点;如果香港在12点前没有悬挂8号风球,则今日招股正常截止。

这就意味着多想云今日正常结束招股,根据富途数据, 多想云尚未足额认购,上市首日表现堪忧!

多想云赴港上市,毛利率波动较大

根据聆讯资料,多想云10月22日通过港交所聆讯,中泰国际为独家保荐人,此前在1月31日公司已经提交过一次上市申请。

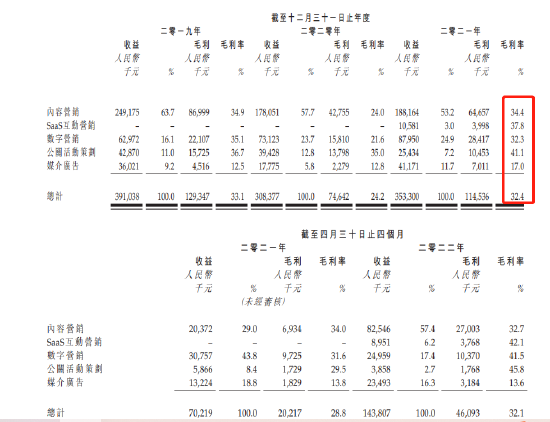

根据招股书, 多想云于中国提供整合营销解决方案服务。集团的整合营销解决方案服务由五类营销服务组成,即内容营销、SaaS互动营销、数字营销、公关活动策划及媒介广告。

于往绩记录期间,逾200名客户委聘集团提供整合营销解决方案服务,客户集中在快消、鞋服以及房地产行业,主要客户包括:鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟、盼盼、恒安、安井、华润置地及万科。

其中,内容营销主要通过演唱会、马拉松、电视剧、短视频等形式提供营销服务,SaaS营销主要通过内容引擎平台为客户提供云端营销解决方案平台,数字营销及媒介广告,主要通过微博、微信、优酷或传统广告渠道提供营销服务。

内容营销服务目前是公司核心业务,于2021年占总收益约53.2%,SaaS营业业务尚处于初步发展阶段,占比不足10%;公司整体毛利率维持在30%左右,且波动较大,2020年毛利率下滑至24.2%。

对于2020年毛利率下滑,公司解释称,主要由于新冠肺炎导致多个项目延期或取消,或客户削减项目赞助所致。2020年公司延期或取消项目的合约金额约为人民币1120万元。

采购较为集中,于往绩记录期间各年度╱期间,采购总额中分别约 37.0%、41.3%、49.1%及61.8%来自 五大供应商;行业竞争激烈,市场分散,于2021年,五大营销服务公司仅占中国营销服务市场总收益约16.9%。多想云2021年收益约为人民币4亿元,占2021年中国营销服务市场的市场份额仅0.03%。

议价能力弱,贸易应收款拨备成业绩最大不稳定因素

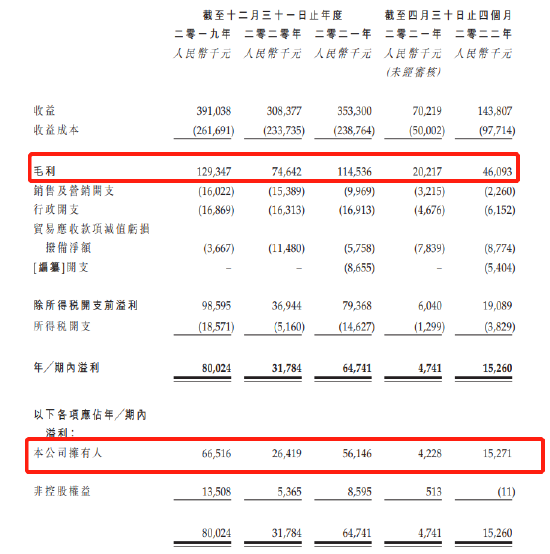

财报显示,公司2019年至2021年分别实现收入3.91亿元、3.08亿元、3.53亿元,2022年前四个月实现收入1.44亿元,较去年同期翻倍。归母净利方面,公司分别实现净利6651.6万元、2641.9万元、5614.6万元,整天来看营收、净利都有所波动,2021年净利尚未恢复到2019年水平。2022年前4月实现净利1527万,同比涨260%多。

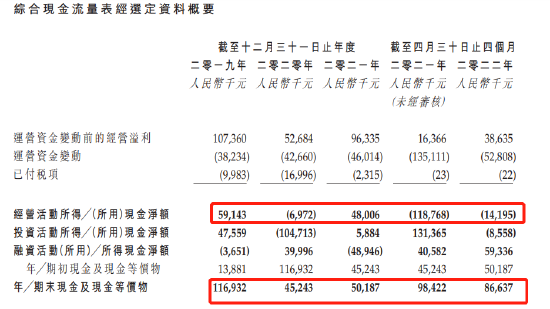

公司现金流状况走差,2022年前四个月,该公司经营现金流净流出1.42亿元,导致公司现金及现金等价物从去年同期的9842万元减少至8664万元。对于经营现金流流出,主要由于1)贸易应收款减值拨备880万元;2)贸易应收款增加9570万元,公司称客户因新冠疫情延迟了付款时间。

公司贸易应收款收不回来,预付账款不断增加,反应了公司惨淡的议价能力,这对公司未来业绩将构成重大挑战。根据公司收入净利报表也能看出,该公司应收贸易款拨备净值已成为公司最大的开支。

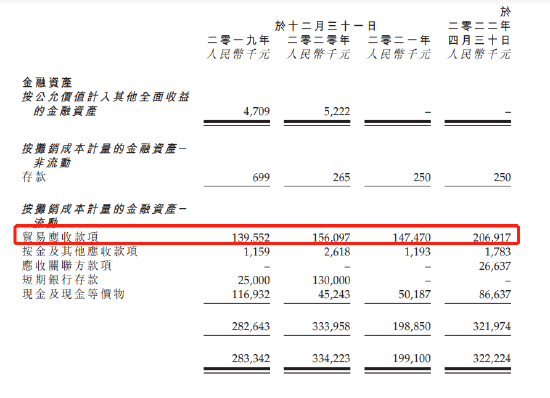

根据财报,公司贸易应收款周转能力虽然有所加快,但公司贸易应收款拨备持续扩大。2019年、2020年及2021年和2022年前四个月,公司贸易应收款项已确认拨备分别为1.4亿、1.56亿、1.48亿以及2.07亿。

预付款项来看,近三年多公司预付款项分别为690万、1530万、4400万以及3290万,4个月的时间预付款已经激增到3290万。

此外,公司还有递延税项资产、按摊销成本计量的无形资产减值问题,都会对公司业绩产生重大影响。

闽系关系密切,鸿星尔克是客户、股东还是房东

值得注意的是,多想云是一家福建企业,与多家闽系企业关系密切,客户中鸿星尔克、斐乐母公司的安踏、金冠、361度、贵人鸟、盼盼等都是闽系房企,多想云的办公地在福建厦门的鸿星尔克大厦,这座大厦的主人正是鸿星尔克董事长吴荣照。其中,鸿星尔克既是客户又是房东还是股东,而安踏则既是客户又是股东。

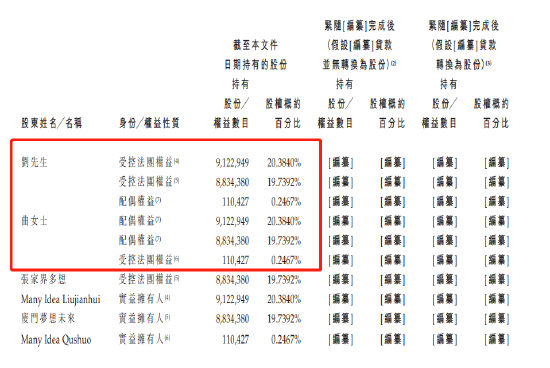

根据财报,多想云董事长兼行政总裁为刘建辉,而妻子曲硕则是执行董事,负责公司日常运营,刘建辉夫妇持股逾40%,为公司实控人。

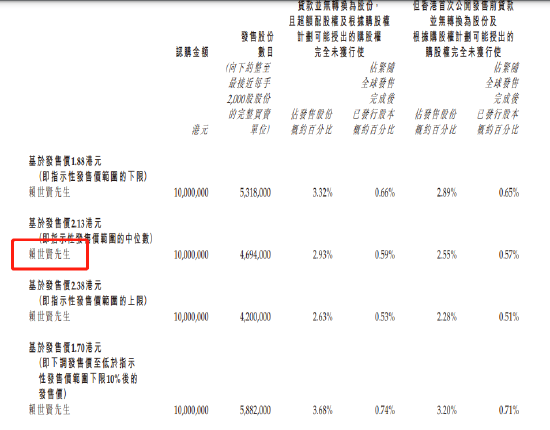

公司已进行了多次融资,除了刘建辉外的高管持股5.87%,鸿星尔克吴荣照持股2.2714%,此外,安踏体育执行董事兼首席财务官赖世贤为公司惟有的一个基石投资者,投资1000万港元,按最低发售价1.88港元计算,持股0.66%,对应公司市值15亿港元。

15倍的市值对应公司就有24.78倍的PE,如果2.38港元估值将高达31倍,毛利率偏低、业绩波动大、议价能力差,最近两年的SaaS概念股股价跌幅较大,行业批量腰斩,能否匹配高估值尚待验证。

对于多想云上市,部分投资者调侃,“多想晕”,“抽了马上晕”;还有投资者表示,“公司是小市值股票,17家承销商,事出反常必有妖,不排除成为妖股可能”!

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!

.app-kaihu-qr

{text-align: center;padding: 20px 0;}

.app-kaihu-qr span

{font-size: 18px; line-height: 31px;display: block;}

.app-kaihu-qr img

{width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}

炒股开户享福利,入金抽188元红包,100%中奖!