哈啰试水陌生人社交 出行平台能做成本地生活吗?

时间:2022-10-28 19:09 | 栏目:观察 | 点击:788次

出品:新浪财经创投Plus

作者:shu

共享单车竟然也闯入了社交赛道。

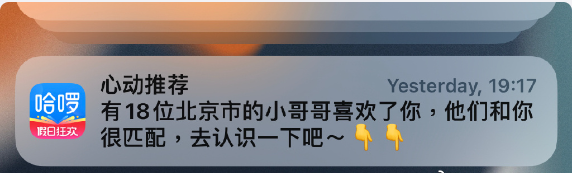

近日在社交平台上,不少用户分享了哈啰的“心动推荐”提示截图。据信息显示,核心业务为共享单车运营的哈啰,能根据实时定位为用户推荐匹配合适的“对象”,热心扮演起了“红娘”的角色。

来源:社交平台

来源:社交平台

事实上,哈啰的陌生人社交功能早在今年8月便正式上线。据公开报道介绍,该功能脱胎于哈啰内部孵化的严肃相亲平台,以线上推荐为手段,辅以线下活动。平台每日会限量推荐优质用户,通过审核认证和大数据筛选,利用算法精准匹配,只有双向匹配用户才可以开启聊天。在哈啰app的首页,“脱单”已在相对显眼的位置占据一席之地。

融资受阻自造血不足 社交平台会是毛利率的“救星”吗?

哈啰高调入局社交领域,看起来似乎匪夷所思。但细究背后的原因不难发现,此举并非无迹可寻。

从外因来看,一二级市场融资前路困难重重。

成立于2016年的哈啰在共享单车混战中以黑马之姿一骑绝尘,发展中后阶段是一级市场争相追捧的优质标的。巅峰时期,公司曾两年获得11轮融资,股东名单上不乏GGV纪源资本、春华资本、深创投、复星集团等知名股权投资机构的身影。2019年胡润研究院发布的《世茂海峡·2019三季度胡润大中华区独角兽指数》榜单上,哈啰以300亿人民币估值入围。

2021年4月,哈啰曾向美国证券交易委员会SEC提交招股书,计划在纳斯达克敲钟上市。然而,受国内数据监管政策影响,哈啰不得不于3个月后撤回上市申请,未来在境外上市的可能性也大幅降低。随着一级市场全面收紧,公司已接近1年没有公开获得外部注资,当前估值下调20%至32亿美元。

从内因来看,哈啰的主营共享两轮业务仍未能见到盈利的曙光。

据招股书披露数据显示,2018-2020年,两轮共享出行业务收入占比总收入保持在90%以上。而截至2020年底,哈啰旗下共运营超1000万辆共享单车和共享电动助力车,每日每辆车周转1.39次。每辆两轮车的日均收入为1.51元,日均成本为1.41元,折旧费占比超94%。换而言之,单辆车的单日毛利仅为0.1元。

利润空间极低的两轮车业务正是哈啰巨额亏损的罪魁祸首。2018-2020年,公司扣非后归母净亏损分别为22.08亿元、15.05亿元及11.34亿元,3年亏损总额逼近50亿元。其中,2020年亏损有效收窄,还得益于哈啰及时转向,大力发展四轮车业务。

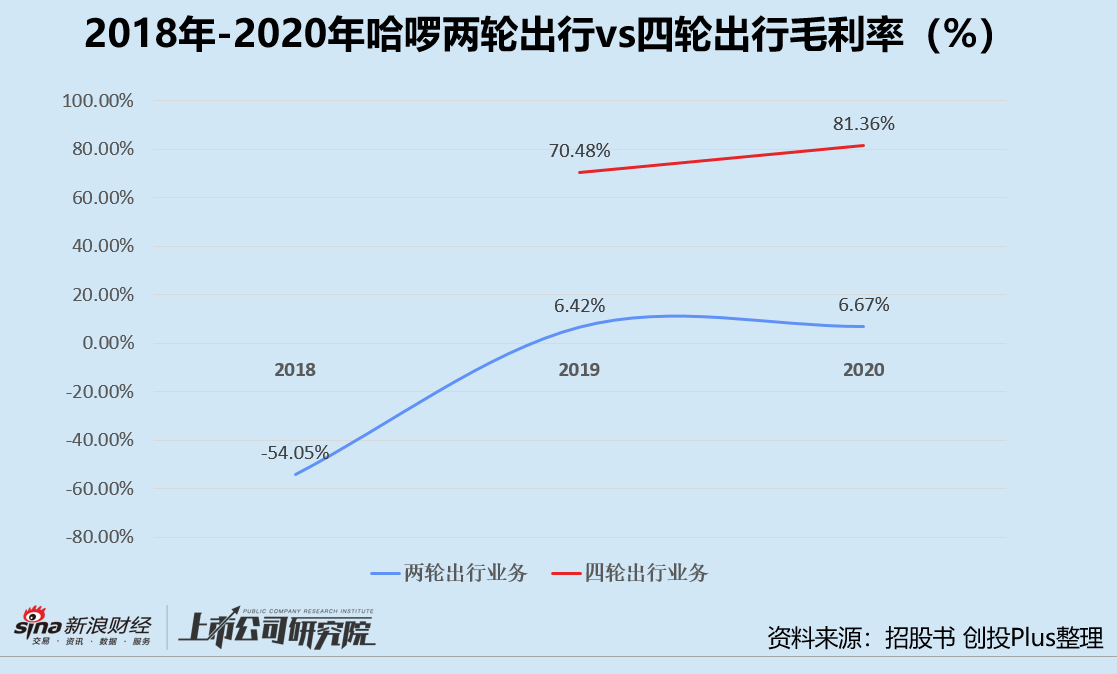

结合招股书数据推算,2020年哈啰的四轮出行业务毛利率高达81.36%,而同期两轮出行业务毛利率仅为6.67%,二者相差超12倍。由此可见,相较重资产、低毛利的共享单车和共享电动助力车业务,轻资产、双边效应明显的顺风车和网约车业务更有希望将哈啰从亏损泥沼中拉出。

自此,哈啰大张旗鼓地寻找起下一个“现金牛”。先是携手宁德时代推出换电服务“小哈换电”;又自建工厂生产销售电动车,2021年全渠道销售超60万辆;再将版图延伸至租车订票、酒店民宿、跑腿送货等本地生活范畴,现如今一脚踏入社交平台的腹地。

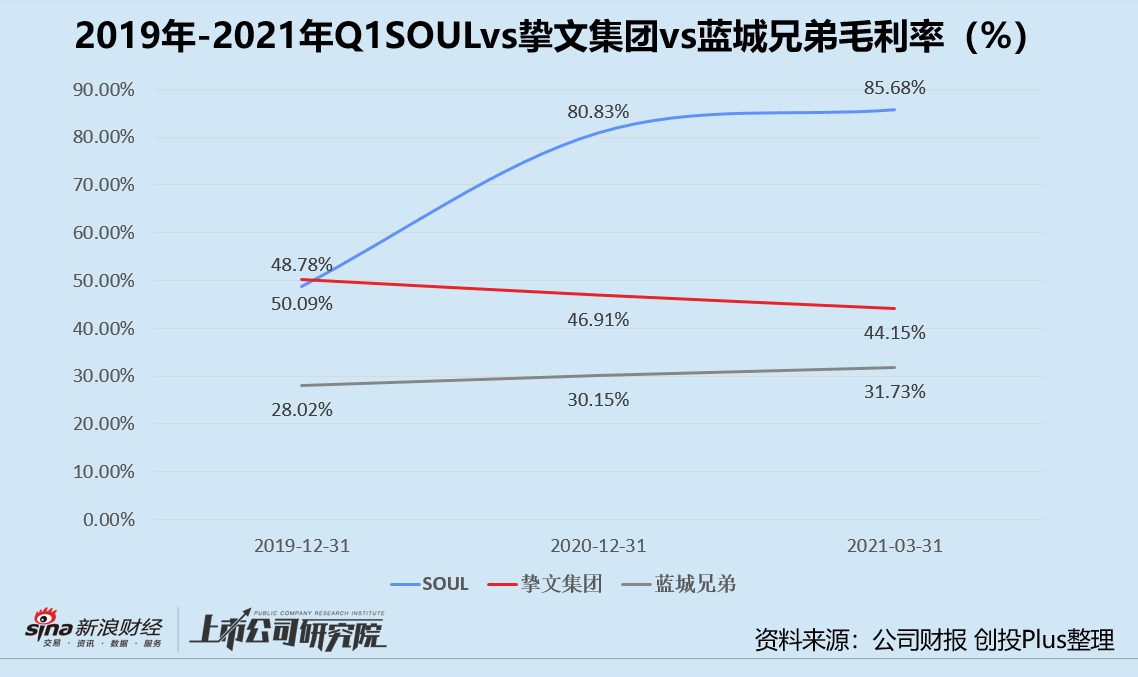

单从毛利率的角度分析,陌生人社交确实是个不错的选择。龙头陌陌和探探的母公司挚文集团、后起之秀SOUL以及前不久刚完成私有化的蓝城兄弟,三者毛利率都至少在30%以上,SOUL的毛利率水平甚至能突破85%。此外,优质的社交产品能提高用户基数、增加用户停留时间和黏性,从而有效扩大流量池,为哈啰未来流量变现增加有力筹码。

不过,陌生人社交始终是低频次的弱需求,如何跨过微信这座熟人社交的“大山”、打破用户增长天花板、摆脱灰色产业链,这些问题陌陌、探探和SOUL苦心探索数年仍是无解。

哈啰或也无意从工具型出行平台转型为社交软件,但主营业务亏损不止的情况下,新增社交功能会增加运营维护成本压力,也一定程度上会消磨用户对于品牌的认知和体验,会不会是一次得不偿失的尝试,目前尚是未知数。

不甘仅做流量入口 “哈啰飞轮”何时运转?

ofo资金链断裂、摩拜卖身美团,共享单车无法独立行走,只能做巨头们的低价流量来源,这一点似乎已经成为行业共识。而哈啰虽早就接入阿里生态体系,却一直不甘心只做支付宝的流量入口,多次对外释放出转型和独立运营的信号。

据10月9日官方公布的消息显示,哈啰的打车、电动车、小哈换电等新业务今年前9个月在公司整体业务中的收入占比首次超过共享单车收入,宣告对共享两轮出行业务的过度依赖已终结。

短短5天后,哈啰的运营主体公司上海钧正网络科技有限公司,将工商注册名称变更为上海哈啰普惠科技有限公司。哈啰方面表示,公司主营业务并未有大幅度调整,但经过多年的业务探索,哈啰确立了“基于出行的普惠生活服务平台”的发展方向。未来将立足本地生活服务市场,为用户提供更加专业的本地出行及生活服务。

本地生活,是实现“哈啰飞轮”的最后一步。

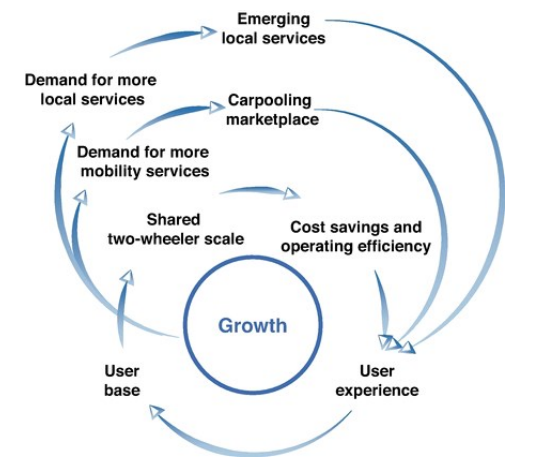

按照其在招股书中的设想,哈啰以低利润的共享单车为切入点获取流量,并引导至高利润的顺风车、网约车业务以及其他本地生活服务上,最终用以反哺不赚钱的共享单车业务。

来源:招股书

来源:招股书

从现阶段结果来看,哈啰的飞轮效应确实展露出了成功的迹象。截至2020年12月31日,63.2%的电动车新用户、60.5%的共享电动助力车新用户、40.2%的顺风车新用户和39.9%的顺风车新接单司机为平台原共享单车用户,而这些新业务用户反向为共享单车贡献了8.4%的增量。

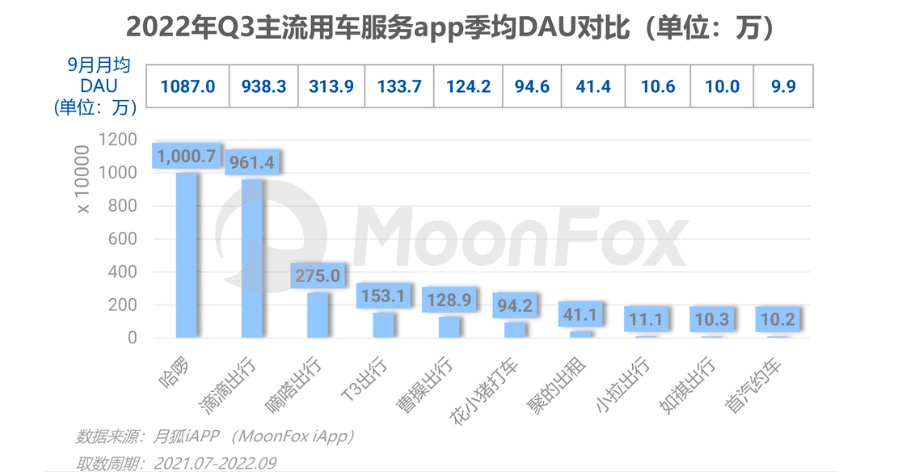

据极光大数据发布《2022年Q3移动互联网行业数据研究报告》显示,哈啰的三季度季均日活跃用户规模突破千万,在十大主流用车服务app中位列第一。平台单月新增用户数达981.5万人,用户留存率也远超其他平台。

但仅凭这一点就断言哈啰同样会在本地生活领域获得成功,似乎还为时过早。

顺风车、网约车、电动车和相关的换电或租车业务,与哈啰本身主营的共享出行业务有较高的协同性。相对高频次的两轮出行与低频次的四轮出行互相撬动、补充,难度并不算太大。无论是共享单车还是共享网约车,本地出行的根基在于对车辆的运营效率。

而本地生活包括线上为B端商家提供营销、团购等获客服务和线下为C端消费者提供即时配送服务,目标是以高频次、高黏性的外卖餐饮或电商跑腿等生活业务带动低频次、高客单价的酒店民宿、旅游票务等休闲娱乐业务,实现流量复用,降低运营成本。线上和线下业务联动,本地生活的核心在于对流量和配送团队的维护效率。

被称为“无限游戏”的本地生活赛道上,不仅站着“老玩家”美团,还挤满了获客成本更低的小红书、抖音、快手等内容平台,以及UU跑腿、高德、飞猪等各细分领域的头部玩家,都希望在万亿级的市场中分一杯羹。

可以预见的是,哈啰若想打破壁垒,搭建面向B端和C端服务基础、积累产业链资源、平衡本地出行业务等方面缺一不可,接下来要做的功课还很多。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!