圆心科技“卖药”实质:赚的比别人少、亏的比别人多,三冲港股难破局

时间:2022-10-27 20:08 | 栏目:观察 | 点击:773次

出品:新浪财经上市公司研究院

作者:壹零

近日,北京圆心科技集团股份有限公司(以下简称:圆心科技)向港交所递交了招股说明书,拟香港主板上市。在互联网医疗的版图之下,圆心科技曾经备受资本热捧,在2015年成立之后仅7年的时间内获得多次融资,包括腾讯、红杉资本、启明创投等知名投资机构。

但在一级市场的得宠势头却很难延续到二级市场。最近的递交申请,这已经是圆心科技第三次向港交所申请IPO了。从去年10月,到今年4月,圆心科技已分别两次向港交所递表,但均未能成功上市。

透过招股书,我们看到,圆心科技自称是一家领先的医疗健康公司,拥有314家药房及互联网,通过线下药房网络及线上问诊平台向患者提供院外综合服务;同时,也向医院提供相关数字化软件、向医药公司提供营销服务及向保险公司提供理赔处理及第三方管理服务等。2019年-2022年前8个月,圆心科技的营业收入分别为23.52亿元、36.29亿元、59.38亿元与46.89亿元,营收规模不断扩大,但与此同时,期内亏损分别为2.01亿、3.63亿、7.57亿与5.30亿元,在三年多的时间里,累计亏损超18亿元,且亏损的情形在当下尚未体现出减轻的状况。

那么,营收规模不小且在持续增长的圆心科技,缘何深陷亏损泥潭,并且接连三次却难叩开港交所的大门?

“卖药”实质:赚的比别人少,亏的比别人多

根据招股书显示,圆心科技的业务分成三类,分别为院外综合患者服务、供给端赋能服务及医疗产业端赋能服务。同时,圆心科技表示,根据弗若斯特沙利文,于2021年,按收益计圆心科技为中国第一大专注于处方药的线下线上医疗交付平台。由此看来,由三项业务综合起来的圆心科技,在互联网医疗赛道中似乎是一个不容小觑的黑马选手。

资料来源:招股书

资料来源:招股书

但实际上,分拆各项业务来看,圆心科技的每项业务都并不稀奇,且在各自的赛道中都存在着竞争力极强的玩家。

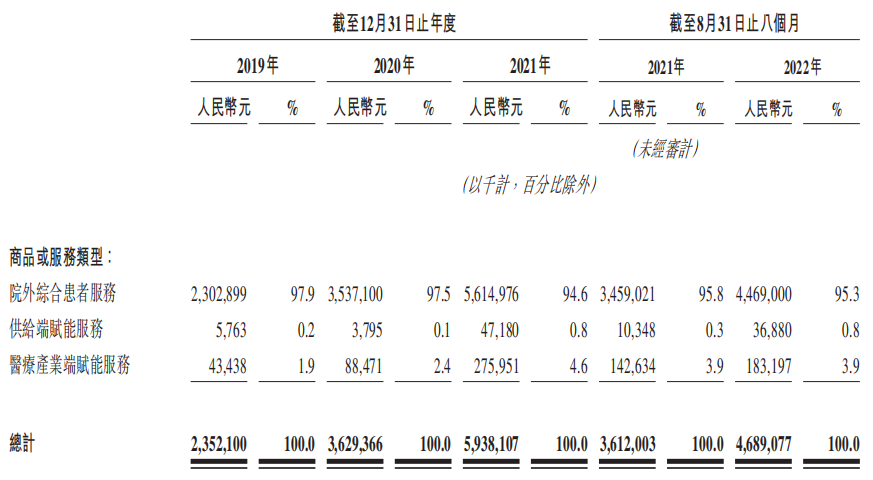

首先,从院外综合患者服务业务来看,该项业务是向普通患者提供以处方药为主的售药服务以及向第三方零售药房、药品经销商提供的药品批发服务,换言之,不论零售还是批发,都是一项纯粹的“卖药”业务。2019年-2022年前8个月,圆心科技的“卖药”业务占比分别为97.9%、97.5%、94.6%与95.3%,几乎均在95%以上。

在院外综合患者服务业务板块中,圆心科技拥有一家互联网医院,即妙手医生,提供线上咨询、问诊处方服务等基础医疗功能,与线下药房一同形成了线上+线下售药网络。从互联网售药形式来看,京东健康、阿里健康与圆心科技的业务有很多重合和竞争的地方。

但从下图中的业绩对比中可以看出,圆心科技与阿里健康、京东健康在营收规模与盈利能力等方面均有着不小的差距。2021年,阿里健康、京东健康的主营业务收入分别为205.78亿元与306.82亿元,同期圆心科技仅为46.89亿元;毛利率方面,阿里健康与京东健康能够在20%上下,而圆心科技不足10%;净利率方面的差距则更为悬殊。特别是与阿里健康对比来看,圆心科技显然“赚的更少,亏的更多”。

更何况,整体来看,阿里健康拥有强大的电商流量支持,京东健康供应链与仓储能力过硬,而圆心科技虽然背靠腾讯为第二大股东,但却很难拿出更过人的优势来与之相较。实际上,圆心科技较差的盈利能力与其“卖药”基因不无相关。2019-2022年前8个月,圆心科技的商品成本分别为20.73亿元、32.45亿元、51.94亿元与41.64元,占总成本的比例分别为99.4%、99.3%、99.4%与99.3%,高额商品成本明显压缩了利润空间。

倘若从圆心科技以线下药店销售为主、主打处方药外流市场来看,其与大参林、老百姓、益丰药房等线下连锁零售药房又形成了明显的竞争关系。

根据招股书显示,圆心科技当前拥有药房总数为314家,其中院边店为205家,国家医保指定药房219家。但截止2022年上半年,老百姓、大参林与益丰药房的门店数量在8000-10000家左右,是圆心科技门店数量的30倍左右;院边店的数量是圆心科技的几倍以上;医保资质门店比率也远超圆心科技的69.75%;更重要的是,这些连锁零售药房已经实现了稳定盈利,净利率在5%-7%,当下处于追求规模的扩张与盈利的精细化方面,而圆心科技不论是整体规模还是盈利能力方面都无法与之相对比。

其次,在医疗产业端赋能服务方面,这一业务包括向患者提供病程管理及服务包、向医药公司提供的营销服务以及向保险公司提供的保险服务等。2019年-2022年前8个月的收入占比分别仅为1.9%、2.4%、4.6%与3.9%。“医-药-险”的模式与镁信健康、思派健康的部分业务较为相似,公司作为第三方平台,推出保险类业务并进行推广销售,帮助保险公司进行项目运营,并提供药品供给及理赔服务。

需要注意的是,在这项业务中圆心科技作为第三方平台的角色,更像是联结的参与方,而没有更多实质话语权,且商业模式在最终落地时也可能存在较大的不确定性。根据招股书中的风险因素披露,圆心科技与保险公司的合作关系并不具有排他性,且彼等可能与其竞争对手建立类似的安排。同时,保险公司也可能会跃过平台,直接服务保险客户。

再次,从供给端赋能服务业务来看,该项业务是向医院及医疗机构提供基础设施及管理解决方案,以协助其数字化及优化运营等,属于医疗卫生信息化行业。这项业务在圆心科技的收入中占比最小,2019年-2022年前8个月分别仅占0.2%、0.1%、0.8%与0.8%,始终不足1%。

而在医疗卫生信息化行业中,圆心科技也并非先行者。以上市公司中较为领先的卫宁健康为例,其向医疗机构提供软硬件、技术服务及相关解决方案。2022年前三季度卫宁健康的营业收入为7.75亿元,客户覆盖较广,服务各类医疗卫生机构用户超6000家。而根据圆心科技的招股书显示,截止2022年8月31日,合作的医院总数为421家,营收规模为3688万元。不论是营收规模还是客户群体,圆心科技与行业内玩家均相差悬殊。

破局不利 没有“科技”

值得注意的是,在第二次递交赴港上市申请时,圆心科技在介绍中不再张扬“科技”属性,而是变身为“医疗健康公司”,当下第三次申请上市,依然延续了这一称呼。而从这一变动可以看出,圆心科技,或许心不在“科技”。

根据上文对三项业务的分析,院外综合患者服务业务主打的是零售与批发的“卖药”本质,仅有妙手医生这一互联网医疗平台,但其所提供的功能较为基础,科技含量并不高;医疗产业端赋能服务业务板块作为联结的第三方平台,对科技属性要求并不高;仅有供给端赋能服务所处的医疗卫生信息化领域,对公司的研发创新、技术积累与实践经验提出了较高的要求。

更何况,院外综合患者服务毛利率极低,面对强大的竞争对手破局困难,医疗产业端赋能服务商业模式并不稳定,有很大被替代的可能。在上市困难、盈利困难的情形下,圆心科技想要有所突破,显然在需要技术加成的医疗卫生信息化领域才能寻找到更多可能。

然而,圆心科技在研发方面的投入似乎并不可观。根据招股书显示,2019年-2022年前8个月,圆心科技的研发费用分别为0.23亿元、0.46亿元、1.13亿元与1.14亿元,而同期销售费用分别为3.25亿元、4.95亿元、8.19亿元与6.28亿元,在2022年前8个月是研发费用的5-6倍。

资料来源:招股书

资料来源:招股书

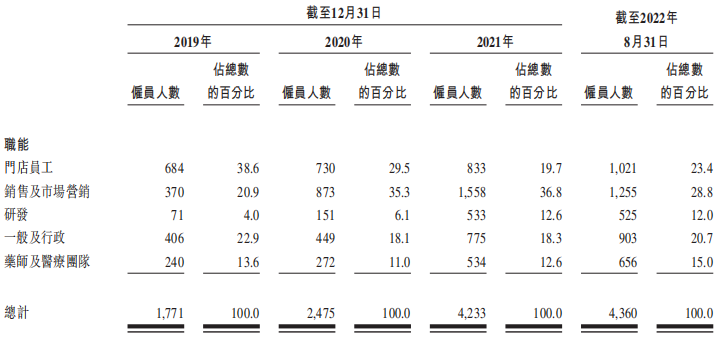

与此同时,在人员构成方面也可以看出,截止2022年前8个月,研发的雇员人数占比为12%,在所有类型雇员中占比最低,仅有525名研发人员。

对比思派健康,2022年三季报显示,其研发费用为2.12亿元,研发费用率为11.31%,同期销售费用率为15.95%,两项费用在近年来的占比基本保持稳定。技术人员为2263人,在总体员工中占比36%。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!