当旭辉也开始停牌

时间:2022-10-27 18:01 | 栏目:观察 | 点击:778次

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

10月27日,旭辉控股集团(以下简称“旭辉”)发布公告称,公司股份、债务证券、认股权证及衍生工具等相关证券于当日起暂停买卖,原因是其有待刊发的内幕消息。

近两年,房企停牌屡见不鲜,其中多数是由于债务融资相关事项停牌,诸如现在已然处于停牌状态的世茂集团、融创中国、新力控股、花样年控股等。而此次旭辉集团的停牌及将要公布的内幕消息或同样也与债务融资有关。

曾经均衡发展的民营示范房企

自1998年房改以来,我国经济在整个房地产开发上下游产业链的拉动下,实现了长达二十多年的跨越式发展。由于地产开发预售制商业模式早期较为粗放,类似于唯GDP论,多数房企都是以规模增长为核心发展目标,对于负债管控、盈利要求相对并不那么看重。

而行业内的诸如融资、合作、拿地或多或少也看重规模排名,这也反过来更加助长了房企唯规模论的经营理念。在做大规模的策略下,我国商品房销售额已经超过18万亿,人均城镇居住面积已然超过40平米,已经接近欧美发达国家的居住水平。

对于我们这样一个还挣扎在中等收入线上下且老龄化趋势明显的发展中国家来说,若再加上房企账面的庞大土地储备,我们的地产供给的规模已然足够庞大甚至有一定泡沫。这也是为何近几年房地产企业,从小到大,纷纷出现债务危机甚至破产清算的底层逻辑,而所谓“三道红线”、预售资金监管、限售限购政策只不过是刺穿这一泡沫的导火索罢了。

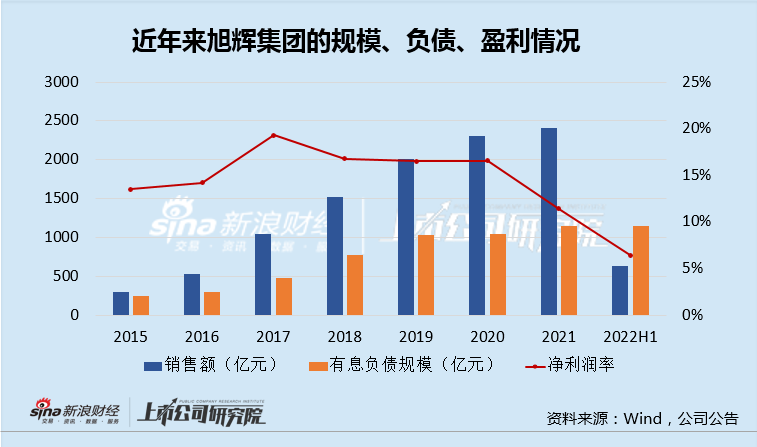

多年来,秉承“规模、负债、盈利”均衡发展策略的旭辉集团,实际上也没能逃出追求规模的范畴。

如果以疫情前2019年为参考,2013-2019年间,逆势发力的旭辉销售额复合增长率CAGR达54.5%,远高于TOP30房企的28.6%年复合增速。而到2021年旭辉的全口径销售规模(克而瑞数据)达到了2472.5亿元,排名上升至14名,实现了从地方闽系房企到全国头部房企的跃迁。

不过,旭辉的销售规模之所以可以突进的如此之快,与其较低的权益比有着本质关系。克而瑞数据显示,2021年旭辉的销售权益比仅为59%,尽管较以往有所提高但仍处于较低水平。在多年的合作开发策略下,旭辉凶猛的发展势头也获得了平安等资本的青睐,成为少数被平安直接参股的房企之一。

如果地产行业持续向上发展,合作开发拉动的规模,不仅可以保证可观盈利水平,自身造血能力充足加上资产价格持续上涨,也能将杠杆率控制在可以接受的范围内。这也是旭辉多年来能实现账面“规模、负债、盈利”均衡发展的原因。

而一旦持续向上的逻辑开始动摇,各种坏消息将接踵而至。销售量价不振,债务融资难度加大,项目盈利空间被急剧压缩,甚至部分项目出现了较大程度资产减值的情况。而这些情况是旭辉在2021年开始必须面对的,并一直延续至今。

回过头来看,旭辉对于规模的急切追求带来了两个相对棘手的难题。

其一,大量未并表的合作项目,相对应债务并没有被财报纳入,仅仅是以相关合联营企业股权投资的形式存在,蕴含着风险敞口;

此外,庞大体量的少数股东权益(占比高达60%)也在较大程度上“降低”了公司的杠杆率,使得千亿债务所表现出的净负债率仅有78.5%。

其二,在地产高周转开发业务倾注了主要资源,忽略了多元化业务和现金流的拓展,而缺乏经营战略的纵深。旭辉目前营收90%以上均来自物业开发,与龙湖、华润置地相比明显偏高。

林中内部信带来的连锁反应

面对行业突如其来的转折,大多数房企都没有做好准备,即使是近年来多次预言地产暴利时代结束的旭辉掌门人林中也不例外。

9月,林中通过邮件给旭辉干部发了一封内部信,信中提到目前旭辉遇到的挑战和决心,并直言,旭辉的主要问题在于资金,包括预售资金的监管、销售回款等。实际上,对旭辉来说百亿规模的预售资金监管规模并非其流动性紧张的核心因素,最为本质的还是销售回款总量的低迷以及融资回款的艰难。

上半年,旭辉销售额仅有631亿元,相比2021年同期的1362亿元下滑53.7%,这在克而瑞统计的百强房企中属于下滑幅度较大的。一下少了700亿的回款,才是资金紧张的核心原因。

该内部信迅速在市场上流传,引起了投资人和债权人的广泛担忧,甚至也在相当程度上引起了公司股价和债券价格的下跌。随后,旭辉也特意发公告表示,内部信函提及集团的账上现金额度为未经审核金额约数,并无暗示或表述集团无力偿还其到期债务或清偿集团的债务。旭辉最新还公告称,因为内地长假期,集团从内地向境外汇款以支付若干预定的利息及其他款项有所滞后。

但该公告并未止住股价的颓势,截止发稿旭辉集团的市值仅剩49亿港币,较峰值跌去93%之多,甚至100USD面值的债券价格也跌至个位数,跌幅也超90%。

如果说短期近200亿的债务和300亿不全在集团账面的资金,成为了林中和投资人都在焦虑的资金压力,那么近期传言合资方的资金分歧更是将旭辉的合作模式和资金压力展露的更为具体。

有消息称,旭辉占权益30.5%的“旭辉滨海江来”合作开发项目的背后信托方不接受旭辉的展期要求,资金面临偿还压力,天津兴卓背后有两个资本股东,大业信托、平安不动产。

另一个合作项目“北京青云上府”目前分别由北京卓礼咨询服务、北京首开、北京筑华地产开发分别持股34%、33%、33%,其中北京卓礼分别由嘉兴乾诺持股68%、北京旭辉持股32%。有消息称,此前旭辉引入中城联盟下的私募机构嘉兴乾诺资金预计在9月底到期,但由于青云上府目前销售情况不佳,难以及时偿付。

如果消息属实,上述两起资金兑付难题,充分暴露了合作开发的“明股实债”的巨大隐忧,也是追求规模目标下牺牲了债务安全的权宜之举,远未真正做到所谓均衡发展。

“中增债”作用有限

实际上,在以往地产行业蒙眼狂奔的年代,要求每家房企都做到财务绝对安全、业务足够多元化也是不现实的。旭辉除了把合作开发“玩”的极致些,也基本是代表了行业的普遍情况,甚至要比大多数房企在运营效率上要更优秀些,这也是旭辉为何能与碧桂园、龙湖、美的、新城一起成为民营示范房企的原因。

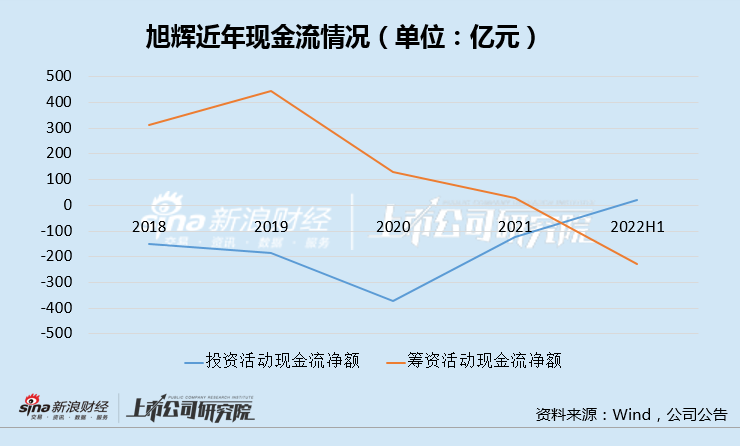

但资金方目前对于示范房企的支持力度相对有限,50亿元中增债票据的额度也相当有限。我们也看到处于降杠杆过程中的旭辉一改过去多年“从外融资、对外投资”的进取,转而“偿还债务、收回投资现金流”的防守姿态。

筹资活动现金流的流出,一方面是旭辉降杠杆的结果,同时也是筹资活动遇到困难的表现。

克而瑞统计数据显示,2022年前三季度百强房企融资量为5648亿元,同比下降50%。其中,第三季度融资额为1395亿元,同比下降55%,环比下降31%,融资额创2019年以来新低。

房企融资环境依然难言乐观。Wind数据显示,2022年前三季度境内债券市场有24家房企宣布展期,展期规模高达1193亿元,较2021年全年增加1000亿元。上海票交所数据显示,8月房地产行业商票逾期企业达2633家,较7月增加729家。

回到此次旭辉停牌的缘由,除了上述项目的潜在风险外,目前旭辉公开市场即将到期的债券为2023年1月的3亿美元海外债,距目前仅有2个月,旭辉需要想办法偿还或者征求债权人展期的同意。

摆在旭辉面前的问题,或许抱怨预售资金监管已无意义,加大发力销售才是解决问题的根本,抑或是有选择地出售部分资产或项目,以缓解暂时的资金困局,待行业回暖。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!