一个半月涨超70%,丸美股份股价大涨背后存隐忧

时间:2022-11-11 11:45 | 栏目:个股 | 点击:766次

原标题:财说 | 一个半月涨超70%,丸美股份股价大涨背后存隐忧

记者 | 袁颖琪

编辑 | 陈菲遐

丸美股份(603983.SH)股价最新一轮的连续上涨始于9月26日,至今涨幅72.18%,尤其是近日收获两个涨停板。同一时间段内,同行的股价表现则有所分化,珀莱雅(603605.SH)股价上涨42.79%;贝泰妮(300957.SZ)和水羊股份(300740.SZ)股价分别下跌了5.57%和2.76%;上海家化(600315.SH)股价则微涨1.5%。

排除了行业整体估值抬升因素,丸美股份此轮领涨化妆品板块背后是否是基本面改善?这轮股价上涨还能持续多久呢?

基本面并不亮眼

就财务数据而言,丸美股份在同行中并不亮眼。

近些年,丸美股份的“丸美”系列大单品品牌老化,新品牌“春纪”和“恋火”(PL)产品缺少“爆款”。从2020年开始到今年三季度,公司归母净利润连续下降,降幅分别达到9.81%、46.61%和15.49%。而这一时期,诸如珀莱雅、贝泰妮和水羊股份等同行都保持了强劲增长。珀莱雅净利增速均保持在20%以上,今年还有加速趋势。贝泰妮和水羊股份的净利增速甚至达到40%以上。可见,从2020年开始,丸美股份的业绩就开始掉队。

基本面不佳,投资者自然选择用脚投票。2021年初至今,丸美股份的股价跌幅为31.78%,在行业中居前,与水羊股份相当。上海家化股价下跌15%。贝泰妮和珀莱雅股价均有一定幅度上涨。估值方面,由于业绩不振,丸美股份当前市盈率估值为66倍,处于历史估值水平高位。

本轮上涨的催化剂

尽管丸美股份目前经营并没有完全脱困,但从三季报数据来看也有亮点。这或许也是这轮上涨的催化剂。

过去几年丸美股份掉队和渠道布局滞后脱不了关系。公司一直采用线下经销为主、线上直营与经销并行的销售模式,在日化专营店、百货商场专柜、美容院等线下渠道下足了功夫。2020年疫情爆发对于线下渠道冲击较大,彼时公司线上渠道较为薄弱,因此也导致业绩出现明显滑坡。这些年,丸美股份进行了产品结构梳理和销售机制优化,开始积极布局新兴线上渠道,例如抖音、快手、小红书等。新兴社交电商渠道和消费者保持了更紧密联系,可以通过KOL带货、软广告等优质内容输出,更容易推动新产品占领消费者。例如今年上半年,丸美股份旗下的恋火系列营业收入9855.36万元,占营收总额的12.08%,上半年收入已达去年全年收入的150%。过去表现一直不温不火的恋火有望成为丸美股份新增长点。

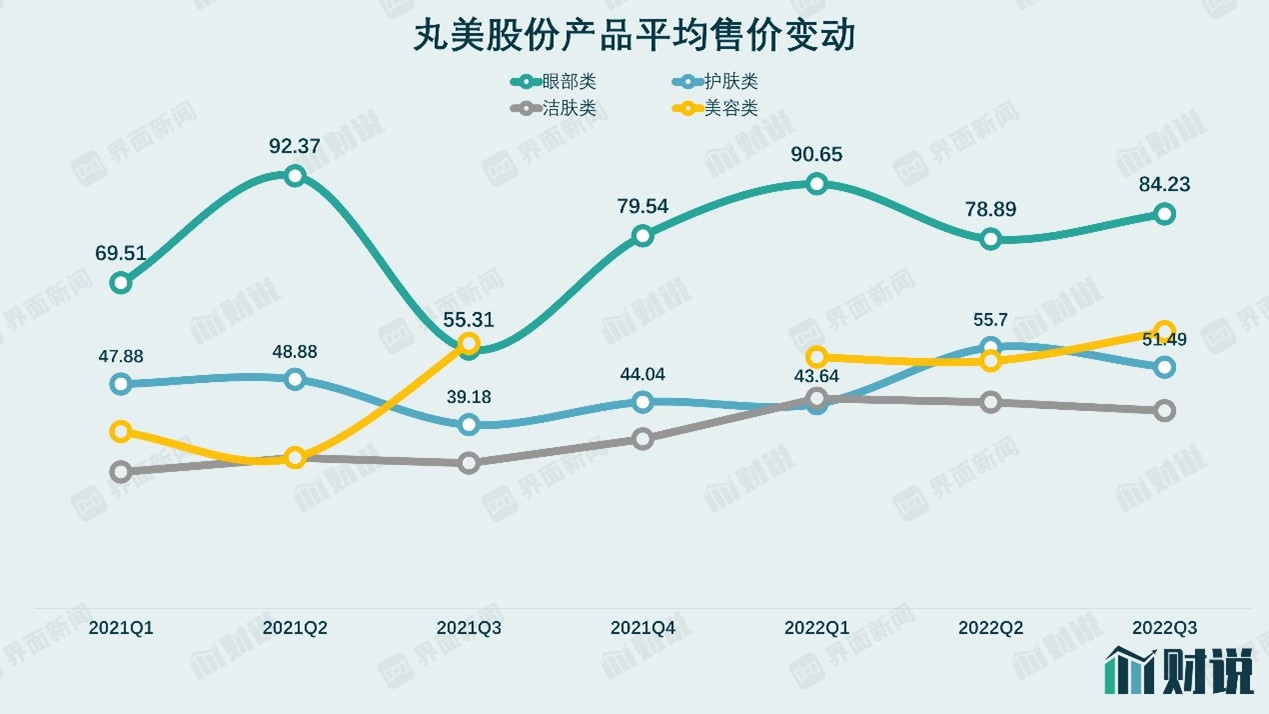

此外,今年开始丸美股份产品的平均售价也有大幅改善。公司护肤类产品平均售价从去年的40多元增加到55元左右,洁肤类产品则从去年的30元左右增加到44元。主力眼部类产品各个季度平均价格波动较大,但整体价格也有提升。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部

丸美股份称,产品平均价格上涨一方面是因为新推出的产品售价较高,而且销售量大,拉高了整体平均价格;另一方则是于丸美股份去年促销降价基数较低。这也从侧面反应,丸美股份经过去年一整年的促销,渠道库存已经回到正常水平。新产品销售良好,产品平均售价回弹说明终端动销已经得到改善。

大股东高位减持

丸美股份三季报显示的销售端亮点还未体现在业绩上,而公司本轮股价大幅上涨背后也蕴藏风险。

值得注意的是,丸美股份这波反弹初期也恰好是其实控人宣布减持计划的时候。9月29日,丸美股份公告其董事长孙怀庆先生和妻子王晓蒲女士计划采用集中竞价及大宗交易的方式减持公司股份数量合计不超过2400万股,不超过公司总股本的6%。目前,两人合计持有股票占公司总股本的80.71%。

虽然减持不影响实控人对丸美股份的控制,但股价短期大幅上涨和实控人减持并行不免影响投资者持股信心。

目前,丸美股份股价对应市盈率估值为64.5倍,这一估值与珀莱雅和贝泰妮接近。水羊股份和上海家化的市盈率估值分别为22.8倍和36.3倍。从估值角度看,丸美股份并没有优势,反而是急需兑现业绩来消化估值。一旦丸美股份未来业绩复苏不及预期,当前股价并不具有安全边际。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!