歌尔股份开盘跌停 易方达冯波“中招”旗下4只产品日浮亏1亿

时间:2022-11-09 09:31 | 栏目:个股 | 点击:714次

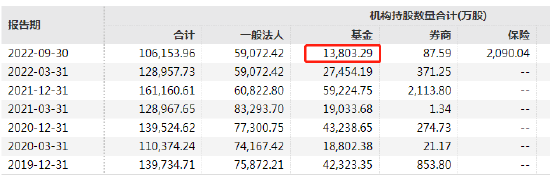

11月9日,歌尔股份开盘跌停,现价20.72元,封单超160万手。WIND数据显示,截止2022年9月30日,47家基金机构合计持有13803.29万股,若以昨日收盘23.02元,至今日发稿20.72元计算,日浮亏3.1亿元。

其中,易方达基金旗下9只产品合计持有歌尔股份5446.83万股,主要为冯波管理的4只产品,合计持有4349.86万股;易方达管理的全国社保基金601组合持有2610.44万股。若以昨日收盘23.02元,至今日发稿20.72元计算,易方达基金旗下9只产品日浮亏1.2亿元,冯波旗下4只产品日浮亏1亿元。易方达管理的社保基金601组合日浮亏6004万元.

消息面上,歌尔股份收到境外某大客户通知,暂停生产其一款智能声学整机产品。知名分析师郭明錤发文称,此产品可能是Apple的AirPods Pro2。为填补生产缺口,第一供应商立讯精密已扩产并取得所有AirPods Pro2订单,成为AirPods Pro2独家组装厂商。但也有网传消息称,部分订单转移给立讯精密与瑞声科技。

中泰证券点评歌尔股份:发布风险提示公告 后续影响尚待观察。公司发布风险提示公告,近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品,目前与该客户的其他产品项目合作仍在正常开展。本次业务变动预计影响 2022 年度营业收入不超过人民币 33 亿元,约占公司2021 年度经审计营业收入的 4.2%。我们调整公司2022/23/24 年EPS 预测为1.21/1.57/1.81 元,维持“买入”评级。

该产品指向大客户今年耳机新品,预计业务变动影响收入不超过33 亿元。行业角度,由于国内外疫情反复,智能耳机需求承压,我们预计2022 年整体出货约8000 万副,同比增长约10%,其中普通版2 款产品,降噪版1 款产品,我们预计今年普通版和降噪版出货量比例约2:1。格局角度,公司在普通版中份额预计40%+,降噪版中份额约30%-40%。公司深耕该大客户十余年,从声学零部件产品逐步拓展至整机产品,目前产品线覆盖手机、手表、耳机、音箱等产品,我们预计目前大客户收入占比约40%。此次公司发布风险提示公告,仅针对今年发布的一款智能耳机新品整机,其余款耳机整机、音箱整机以及零部件产品仍然在正常供应,公司预计本次业务变动影响2022 年度营业收入不超过人民币 33 亿元,我们预计对应影响利润约2 亿元,然后续产能利用率下降导致的计提减值等影响仍然需要进一步观察。

短期受需求等数据扰动,但公司在AIoT 领域实力稳固,我们预计智能手表将接力成长,看好VR/AR 卡位及竞争优势。(1)ARVR:行业层面,由于下半年需求趋弱,我们预计2022 年整体出货量约1100 万台+,2023 年增速有望重回40%-50%,包括Meta、苹果、索尼、Pico 均有望推出新品。公司目前是Meta、索尼、Pico 等独家供应商,后续有望凭借零整一体的能力保持一供地位。同时公司在AR 领域前瞻布局,包括整机、光波导、零部件等,前期亦发布衍射光波导AR 眼镜参考设计。(2)智能手表:公司是华为、fitbit 等手表产品主力供应商,随着华为加速可穿戴业务投入加大(如运动检测、血压/血糖监测等),我们认为公司有望持续受益。(3)智能耳机:行业相对稳定,我们预计公司立足北美大客户的基础上有望在安卓端开拓更多客户。

风险因素:全球消费电子终端需求下滑;声学创新放缓;行业竞争加剧;公司IoT 业务发展不及预期等。

也有自媒体报道,对于歌尔这位产业链中上游卖铲子的选手来说,它是反映Meta、PICO等“大户”真实情况的窗口。要想逆天改命,还需要下游的一个奇迹。歌尔股份后续走势如何演绎,我们将继续跟进!

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!