20cm涨停,叕叕创新高!这个题材大爆发,“从0到1”,业绩高增长概念股名单出炉

时间:2022-11-22 07:51 | 栏目:研究 | 点击:653次

复合铜箔处于量产前夜。

昨日,工业和信息化部、国家发展改革委、国务院国资委联合印发了《关于巩固回升向好趋势加力振作工业经济的通知》(以下简称《通知》)。《通知》提出,进一步扩大汽车消费,落实好 2.0 升及以下排量乘用车阶段性减半征收购置税、新能源汽车免征购置税延续等优惠政策,启动公共领域车辆全面电动化城市试点。

东莞证券认为,临近年末车市促销力度往往较大,以新能源龙头车企为代表的新能源车开启降价刺激需求,加上随着购置税等优惠政策临近尾声,潜在需求有望释放,全年有望实现稳增长目标。建议关注品牌力提升、受益消费刺激政策的自主整车品牌,以及顺应汽车电动智能化趋势、具备全球竞争力的优质零部件供应商。

西南证券认为,碳酸锂价格持续上涨,短期看新能源车板块估值处于低位,有望继续反弹。长期看,锂供应仍存在瓶颈,下游需求受锂供应约束,板块机会可能性较低,建议关注技术更替及产能紧张环节的机会。推荐有望大规模装车的4680大圆柱相关产业链,建议关注PET铜箔、高压快充、钠离子电池等中远期落地的技术创新板块。

PET铜箔板块昨日出现大幅飙升行情,元琛科技20cm涨停,万顺新材大涨逾12%,英联股份、宝明科技、双星新材等多只个股涨停。其中,20cm涨停的元琛科技股价持续创出历史新高,11月以来股价累计上涨近58%。

复合铜箔是新型锂电负极集流体材料,具备高安全、高比能、长寿命、低成本、强兼容等优势,有望替代传统铜箔成为主流技术路线。复合集流体为“金属-高分子材料-金属”三明治结构,以高分子绝缘树脂PET/PP/PI等材料作为“夹心”层,上下两面沉积金属铝或金属铜。复合铜箔具有五大优势,有望逐步实现对传统电解铜箔的替代。

复合铜箔产业化加速,量产在即,随着良率逐步提升以及设备工艺瓶颈逐渐解决,安信证券认为2023年有望成为复合铜箔量产元年,建议关注上游龙头设备企业;中游复合铜箔制造企业。

中信证券认为复合集流体即将迎来量产,2023年有望成为量产元年。目前两步法技术方案最为成熟,生产效率、良品率和成本将共同推动技术升级的方向。PET和PP基膜均具有潜力,其中PP耐酸性更好,未来或有较大的应用。具有磁控溅射和水电镀工艺积累的企业或将具有先发优势。推荐确定性最强的设备环节、具有经验积累的复合集流体生产企业,以及未来具有潜力的PP基膜。

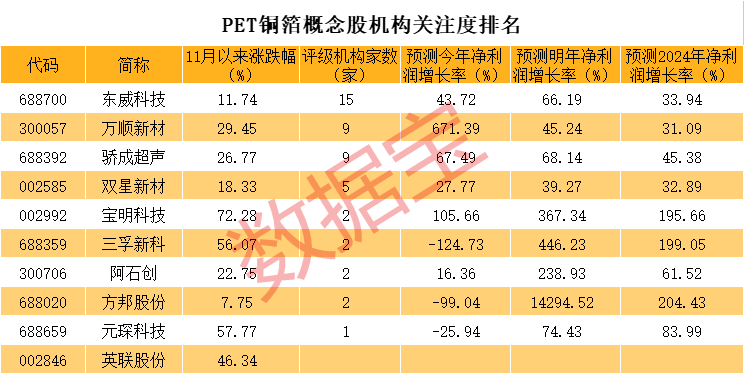

概念板块牛股成群。宝明科技11月以来大涨逾72%,元琛科技、三孚新科涨超50%,英联股份涨超40%。机构普遍看好概念股未来成长性。其中,15家机构关注的东威科技今年、明年及2024年机构一致预测净利增速均超30%;9家机构评级的万顺新材和骄成超声,机构一致预测三年净利增速均超30%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!