近期外资投资行为观察:对中国债券越跌越买 对A股轮动加速

时间:2020-07-26 22:59 | 栏目:研究 | 点击:633次

原标题:最近外资投资行为观察:对中国债券越跌越买,对A股轮动加速

地缘政治不确定时而发生、全球疫情持续、在家办公成为普遍现象,这些趋势也开始逐渐影响交易者的情绪和行为——近来北向资金对A股趋于“投机”,而由机构主导的债券购买者则有逆势增配中国债券的趋势。

北向资金开始趋于“投机”

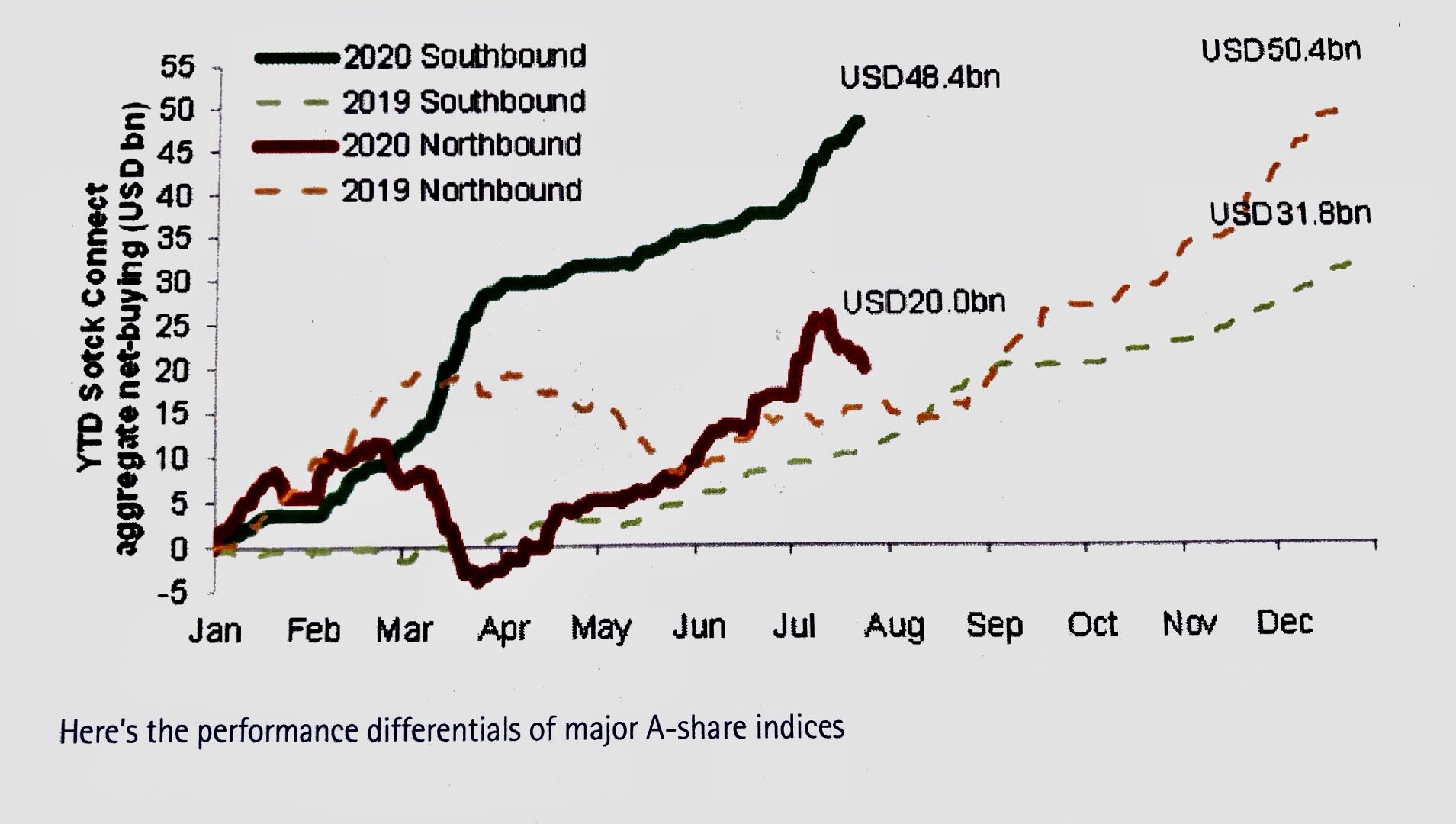

从6月开始,超百亿的北向资金进出中国境内市场已并非罕见现象,互联互通机制下的成交量加速放量。

“现在北向资金和美股投资者越来越像,在家办公反而增加了换手率和投机性,可以看出板块轮动很快,获利了结的速度也在加速。”法国巴黎银行环球市场部大中华区主管孙鸿志接受第一财经记者独家专访时表示。

例如,今年6月19日,北向资金单日净流入高达25.8亿美元(约合180亿元人民币);7月2日,净流入高达24.2亿美元(约合170亿元人民币),这两天均创出历史较单日资金流入较高的水平;但是7月14日,北上资金净流出173.84亿元人民币,刷新历史单日新高;7月16日,北向资金又净流出近60亿元人民币。

事实上,在过去两年时间里,单日净流入或净流出超出50亿的日子并不算多。

由此可以看出,北上资金对A股投资的板块轮动加速特征比较明显。孙鸿志称,我们策略团队的研究显示,根据7月14日公布的最大净减持行业数据,北上投资者抛售科技和消费类股,同时由于资本市场改革,增持保险和券商。这一板块的分化表明,北上资金在持有A股头寸方面正变得更加具有战术性和机会主义。

值得一提的是,北上资金中涵盖的机构类型众多,外资包括灵活的对冲基金、偏长线的公募基金等等,也同样包括一些注册在香港的中资机构或更趋于投机的个人。他称,“这种轮动速度并不似大型机构的做法,可能更多是一些投机性资金,大型机构更多会做的是季度调仓。”

同时,资金波动的加剧也反映在A股估值提升后,北上资金并不再如4月那样无惧波动、持续单方面流入,而是开始考虑性价比。“即使是消费电子、必选消费等中报的盈利确定性更高,但也要看估值,有些可能已经完全表现在股价里了。”瑞信中国股票策略师黄翔日前对记者表示。

因此,就战术角度而言,黄翔也建议获利了结前周期的板块,并且加大对后周期和处于复苏周期企业的布局。例如,瑞信适度下调了对房地产、IT、医疗保健、可选消费和通信行业的配比,并增加了公用事业、材料、金融(保险)、必选消费和能源的配比。

此外,之所以资金波动和轮动更快,孙鸿志还认为,资金开始采取“弹珠交易”模式,即当全球贸易形势好转时,资金买入、市场上涨、风险情绪好转;而当事态转差时,股市则再度下挫、防御性策略更占优势。

外资对中国债券越跌越买

相比之下,外资对于中国债券的配置则十分稳定,而且越跌越买,这也主要因为债券交易往往以机构投资者主导,且增配中国利率债的外资机构往往是主权基金、央行等长期投资者。

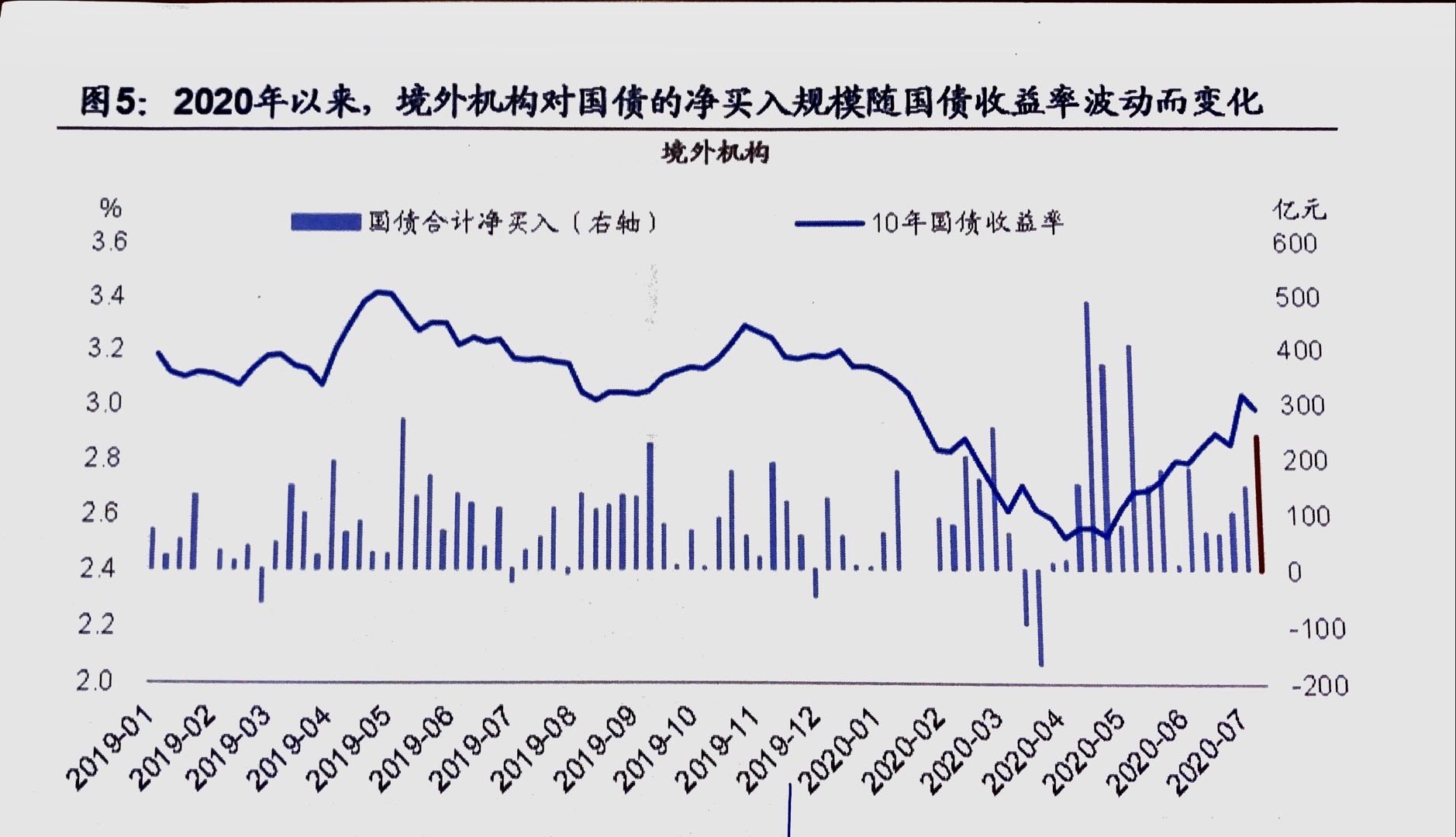

“从外汇交易和固定收益交易来看,的确更像是机构行为。例如,即使近期地缘政治风险攀升,但美元/人民币始终交易在6.9-7.2的区间,较为稳定;境外机构对于中国国债的净买入规模在4月以来也持续增加,即使是在5、6月的剧烈回调期间,也是越跌越买,海外央行的确在持续增加对中国利率债的配置。” 孙鸿志表示。

根据彭博数据,外资今年上半年净买入约3198.2亿元境内债券,按半年度计,为2017年7月债券通开通以来购买规模最大的一个时期。除了利率债,信用债也吸引大量买盘。截至6月末,境外机构持有的境内信用债规模攀升至1222.9亿元,为2018年彭博有数据以来最高,其中6月净增持信用债37.2亿元。

孙鸿志分析称,之所以越跌越买,也是因为在经历抛售后,中国债券对外资而言收益率变得更有吸引力——当前中国、美国利率差已创下超230BP(基点)的高位,这也体现出央行在此前引导货币市场资金利率逐步正常化、避免利率过低是有益之举。同时,随着中国经济强势复苏,海外投资者也加速购买中国国债和政策性金融债。有机构预计,到2020年底,外资持有的中国国债将超过总量的10%(截至今年4月为8.27%)。

外资对于人民币抗疫债券的兴趣也颇浓。孙鸿志提及,此前法巴的中国债券资本市场团队为亚投行(AIIB)在中国境内发行了30亿元的3年抗疫债券,引入了众多海外投资者,而债券定价相较于同期限的国开债收益率还要低20BP,显示了投资者强烈的兴趣。

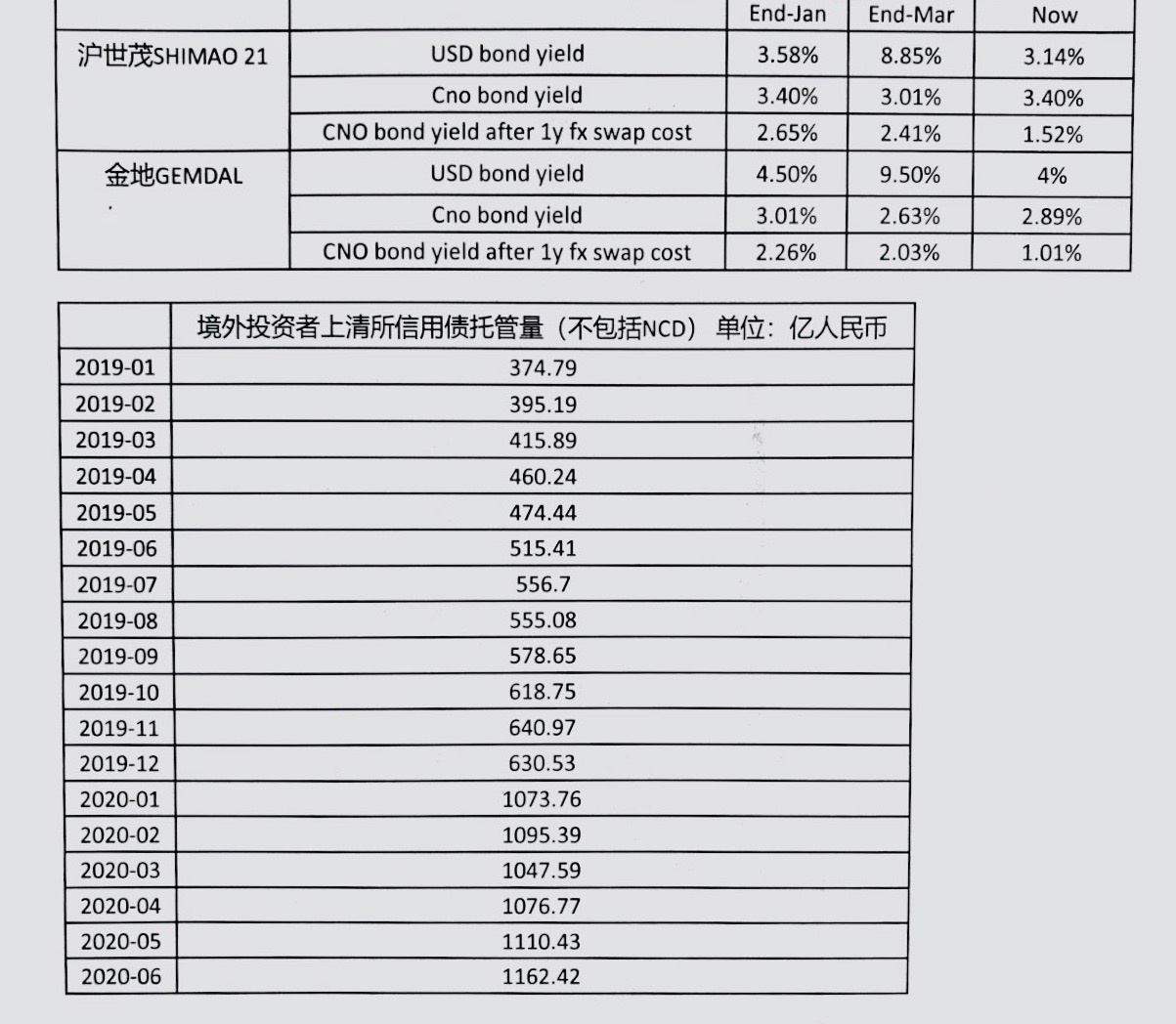

此外,众多境外机构需要通过货币互换来购买人民币债券,这就涉及到互换成本。鉴于近几个月来人民币流动性趋紧,因此也推升了互换成本,导致外资购买人民币债券的实际收益率下降。例如同一地产债品种在3月底的收益率为2.41%(扣除互换成本后),当前仅1.52%。不过也有机构认为,随着中国资金利率趋于稳定,后续对冲成本有望下行。

值得一提的是,早前外资很少购买的信用债也被增持。“境外机构购买信用债的总量已大幅增加,今年6月相较于去年同期已经几乎翻倍,这也是因为外资看到了一些套利机会,以及增加了对境外稀缺品种的配置。”孙鸿志称。

尽管相比起离岸市场的中资美元债,境内市场的同类信用债的确收益率偏低,但这并不意味着外资不会买。孙鸿志说,如果看一下境内外都有发债的同一家企业的债券表现,例如一些房企美元债在3月“美元荒”期间大幅下挫,但境内的债券竟然不跌反涨,这种稳定性吸引了外资的关注。此外,也有一些资金希望购买境内的国企债,或高收益债,部分债券品种在离岸较为稀缺。

此外,人民银行、证监会于7月20日联合发布公告,同意银行间债券市场与交易所债券市场相关基础设施机构开展互联互通合作。这也意味着,当前只能在“债券通”下进入银行间债券市场的境外资金,未来有望可以进入交易所债券市场。

“很多外资机构希望进入交易所市场,因为这一市场有很多银行间市场没有的高收益品种,同时还有一些可转债。事实上,此前不少外资客户也通过QFII额度参与了几单较大的可转债投资,因此投资兴趣始终存在,未来投资的便利度有望提升。”孙鸿志称,在这一趋势之下,外资对于中国信用债研究的重视程度不断提升,因此近期外资机构都在扩大信用债交易员、研究员的配备。