青松股份巨额商誉计提疑财务大洗澡 化妆品代工业务毛利率

时间:2022-11-15 15:14 | 栏目:观察 | 点击:748次

出品:新浪财经上市公司研究院

作者:新消费主张/cici

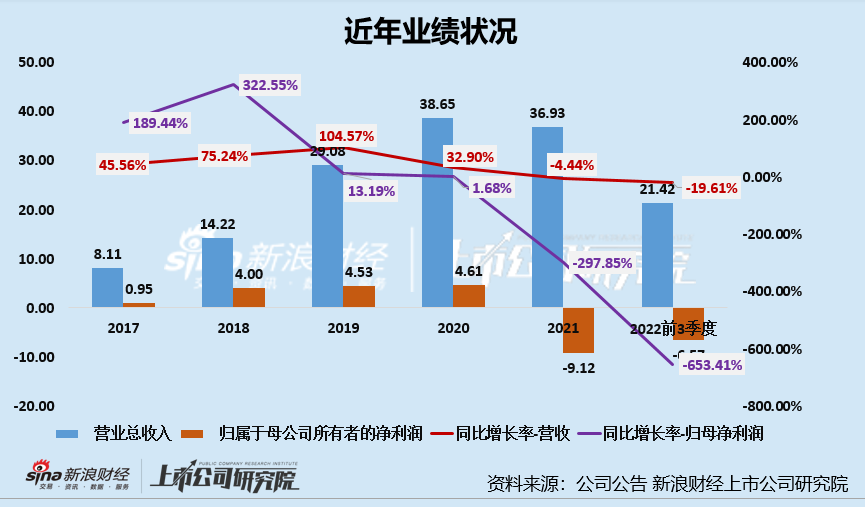

10月28日,青松股份发布2022年三季报,营收净利双降、延续业绩颓势,其中营业总收入21.42亿元,同比下降19.61%,归母净利润亏损6.57亿元,亏损规模进一步放大。第三季度单季度营业总收入7.26亿元,同比下降3.71%;单季度归母净利润亏损4.99亿元,同比下降704.35%。

青松股份巨额亏损,与其2019年高溢价收购的化妆品代工厂诺斯贝尔业绩承诺期后业绩大变脸、巨额商誉计提存在紧密联系。除此之外,青松股份还将剥离松节油深加工业务,全面押注化妆品代工业务。化妆品代工不足3%的毛利率水平能协助青松股份扭转业绩巨额亏损吗?

高溢价收购化妆品代工厂承诺期后业绩巨亏 巨额商誉计提下财务大洗澡?

诺斯贝尔是青松股份化妆品代工经营主体,以化妆品ODM业务为主,主要产品包括面膜、护肤品、湿巾等,其合作国内品牌有:韩后、丸美、美肤宝、佰草集、珀莱雅、御泥坊、妮维雅、植物医生、上海家化、高姿等。

2017-2020年,青松股份均保持着营收、净利增长;可步入2021年之后,公司业绩报画风突变,业绩双降及出现归母净利润巨额亏损的状况,这与公司护肤品代工业务经营主体诺斯贝尔存在紧密联系。

2019年,青松股份作价24.30亿元收购诺斯贝尔90%股权,形成商誉13.66亿元。对应的业绩承诺为:诺斯贝尔2018年度实现的经审计的扣除非经常性损益后归属于母公司所有者的净利润不低于2.0亿元;诺斯贝尔2018年度和2019年度合计实现的净利润不低于4.4亿元;诺斯贝尔2018年度、2019年度和2020年度合计实现的净利润不低于7.28亿元。

2018年-2020年,诺斯贝尔分别实现扣非归母净利润2.10亿元、2.43亿元、2.87亿元,累计实现扣非归母净利润7.4亿元,完成业绩承诺。

然而,业绩承诺期一过,诺斯贝尔业绩立即变脸。2021年营业收入为25.09亿元,同比下降6.05%,营业利润亏损0.66亿元,同比转亏。2022年前3季度诺斯贝尔营业收入14.55亿元,较上年同期下降18.33%;营业利润亏损-1.53亿元,亏损规模进一步扩大。

诺斯贝尔的高溢价收购以及承诺期过后的业绩大变脸,为青松股份2021年后财务商誉爆雷埋下了隐患。2021年青松股份合计计提商誉减值9.13亿元后,今年前三季度将剩下的4.53亿元商誉全额计提。

2022年前三季度,公司主营收入33.43亿元,同比上升0.91%;归母净利润1.19亿元,同比下降18.88%;扣非净利润1.1亿元,同比下降18.37%;其中2022年第三季度,公司单季度主营收入11.41亿元,同比下降4.38%;单季度归母净利润3615.68万元,同比下降37.37%;单季度扣非净利润3663.37万元,同比下降34.25%。

杨建新业绩暴雷前精准“清仓式减持”

2016年9月,杨建新控制的山西广佳汇以5.85亿元协议受让青松股份原实控人及其他股东合计持有的12.86%股份。随后,杨建新又不断在二级市场增持青松股份股票,累计取得青松股份3.19%股份,总对价为1.02亿元。

2017年11月,杨建新再次以3.18亿元对价协议受让青松股份7%股份以及原实控人6.75%股份的表决权。协议受让及表决权委托后,杨建新合计持有的青松股份比例达23.05%,可支配表决权比例为29.80%,成为青松股份实际控制人。

完成对诺斯贝尔的收购后,杨建新便开启了高位套现之路。

2019年12月,杨建新及其一致行动人转让广佳汇100%股权,对青松股份的表决权降至12.66%;2020年1月17日至2020年2月6日期间减持公司3.2%股份,减持后杨建新直接持股比例下降至4.42%;2020年报中,公司股东数量及持股情况列示股东中,已无杨建新的身影,持股比例已低于0.68%。

毛利率不足3% 化妆品代工是门好生意吗?

青松股份主要从事两大板块业务,即面膜、护肤品、湿巾等化妆品的设计、研发与制造业务,以及松节油深加工产品的研发、生产与销售。2021年报数据显示,公司化妆品业务营收占比约合67.29%,由子公司诺斯贝尔作为经营主体;松节油深加工业务营收占比约合28.58%,其他业务营收占比约合4.12%,由青松化工作为经营主体。

2022年11月1日,青松股份发布公告拟将公司全资子公司青松化工、香港龙晟100%股权转让给王义年先生,转让对价分别为人民币25600万元和2822.47万元,合计2.84元,以现金方式支付。本次交易股权交割完成后,青松化工和香港龙晟将不再纳入公司合并报表范围,青松股份亦借此举剥离其2019年前主业松节油深加工业务。

对此,青松股份给出的理由是“为集中发展化妆品等大消费相关业务,优化公司资产质量和资源配置,提升公司整体竞争力”。实际上真如青松股份所愿吗?化妆品代工真的是门好生意吗?答案显然是否定的。

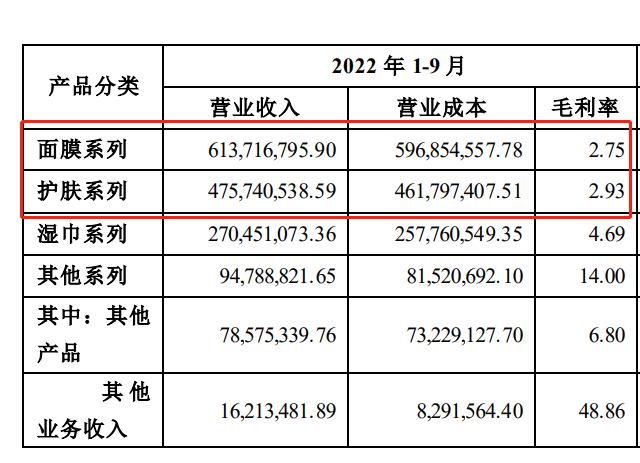

从最重要的盈利能力来看,代工虽属于化妆品产业链上游环节,但对下游品牌商的议价能力不高。以青松股份2022年前3季度毛利水平为例,青松股份的销售毛利率仅为4.94%,面膜系列、护肤系列毛利率更是不足3%,毛利率分别为2.75%、2.93%。下游化妆品品牌商的毛利率大多集中在60%-80%。

(资料来源:公司公告)

(资料来源:公司公告)

这与代工厂低议价能力、高生产成本存在较大联系。首先,从对下游议价能力看,国内化妆品代工厂有数千家,市场竞争异常激烈,这就使得国内品牌商选择面极广,从而减弱了代工厂议价空间。

从生产成本角度看,青松股份的代工护肤品主要原料为无纺布、甘油、丙二醇,天然油脂,功能性提取物,香精等。近年来受PPI(生产价格指数)上涨及化工行业供给侧调整等因素影响,化妆品原料和包装材料的价格都出现了一定程度的上涨。

同时,部分化妆品原料依赖于国外进口,疫情以来受到国外原材料供应商减产、航运价格高企等因素影响,出现进口原材料短缺、价格上涨情形,对化妆品制造企业的生产、销售及业绩均产生了一定影响。

最后,代工厂的景气度与下游密切合作的客户景气程度亦存在较大联系。通过青松股份2018-2021前五大客户状况,我们可以看出公司对屈臣氏、御泥坊集团等合作品牌商的年销售额均出现了较大幅度下滑。

行业竞争激烈、上下游议价能力弱、业绩与下游品牌商景气度高度关联下,青松股份押注化妆品代工能否扭转业绩颓势呢?在2021年-2022年全额计提13.66亿元商誉减值损失的低基础上,青松股份2023年亏损规模或将减小,但若仅靠化妆品代工不足5%的微薄毛利水平,或还将在盈亏平衡线上下挣扎甚至延续亏损。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!