国联股份的惊天谎言?客商复杂交织背后“隐现”融资性贸易网

时间:2022-11-24 20:02 | 栏目:观察 | 点击:841次

国联股份的惊天谎言?募资不断存贷双高 预付款持续攀升流向何方

来源:亿利洁能2020年贸易前五大供应商

来源:亿利洁能2020年贸易前五大供应商

来源:亿利洁能2020年贸易前五大客户

来源:亿利洁能2020年贸易前五大客户

来源:2020年国联股份供应商与客户

来源:2020年国联股份供应商与客户

出品:新浪财经上市公司研究院

作者:夏虫

国联股份被称为大疫情时代的工业“拼多多”。

近几年发展可谓迅猛,业绩与估值增速可以用“彪悍”来形容。

五年间,营收涨超40倍,营收由2016年的9亿元上涨至2021年的372亿元;股价自上市以来涨超20倍,由上市首日开盘价5.94元/股上涨至126.13元/股。

如此牛气冲天的气势,但是财务数据似乎出现背离商业逻辑。国联股份属于产业互联网平台属性性企业,按照业内发展逻辑,平台属性的企业随着业务规模扩大,成本不断被摊销,相关利润率将会随着规模扩大而上升。然而,国联股份却呈现出“规模不经济”的特征。公司的营收尽管增长几十倍,但是净利率却由2017年的3.11%一路下降至1.78%。

随着深入复盘,国联股份存在以下三大疑点:

其一,国联有没有利用融资性贸易助推业绩膨胀扩张?对于国联股份的盈利模型,公司对称主要是以垂直行业的交易和供应链服务为主要业务模式,并迅速向产业互联网演进,主要以交易收入、供应链服务收入和数字化服务收入为盈利模式。然而,在复盘过程却发现公司疑似出现融资性贸易网络。国联股份的业绩增长究竟是产业互联网的故事还是融资性贸易吹起来的虚假繁荣?

其二,为何人均创收如此巨大?国联股份人均创收能力还能吊打同行及互联网一众巨头,京东人均创收都不及其十分之一。在人均创收能力异常突出背后是员工人数与营收规模不匹配。2021年公司披露的员工数与天眼查缴纳保险员工出现较大差异。更让人震惊的是,公司旗下子公司只有4人,但是21年却能创收超25亿元。

其三,不断募集资金究竟是融资性贸易网络中的一环,还是公司确实有资金需求?值得一提的是,公司资金需求不大的情况下,却依旧不断募集资金,最终资金用于何方?值得投资者高度警惕。

客户差异之谜:以贸易之名行借贷之实?

我们发现,国联股份前五大客户出现突击新增客户、与客户的数据存在较大出入等情况。

客商差异

2020年,北京亿兆华盛股份有限公司(简称“亿兆华盛”)一跃成为国联股份第五大客户,当期销售额为3.73亿元,占当期收入之比为2.17%。

需要指出的是,亿兆华盛系主板上市公司亿利洁能(股票代码:600277)旗下控股子公司,系亿利节能的原材料采购和成品销售公司,自2019年12月起成为国联股份旗下涂多多平台的客户。

一般而言,公司客户的销售数据与客户的采购数据基本一致。然而,国联对亿利洁能的销售数据与亿利洁能对国联采购数据出现差异。2020年,亿利洁能对国联旗下涂多多的采购金额仅为3.01亿元。即国联对客户的销售数据与客户对应的采购数据出现超过7000万元的差异。此外,亿利洁能的贸易板块的第一大供应商都未超过3.73亿元。

来源:亿利洁能2020年贸易前五大供应商

令人疑惑的是,这客商数据差异究竟是什么原因造成的?会不会是国联股份出现财务造假呢?

需要提醒投资者的是,对于客商数据差异出现,有的可能是开票或到货时间递延等原因,也会导致客商数据出现小差异,通常在年底前后,相关财务人员会通过往来交易对账核查并最终会平账。如果这点原因被排除,那国联股份的客商数据差异背后难道另有其他更深层次的原因?

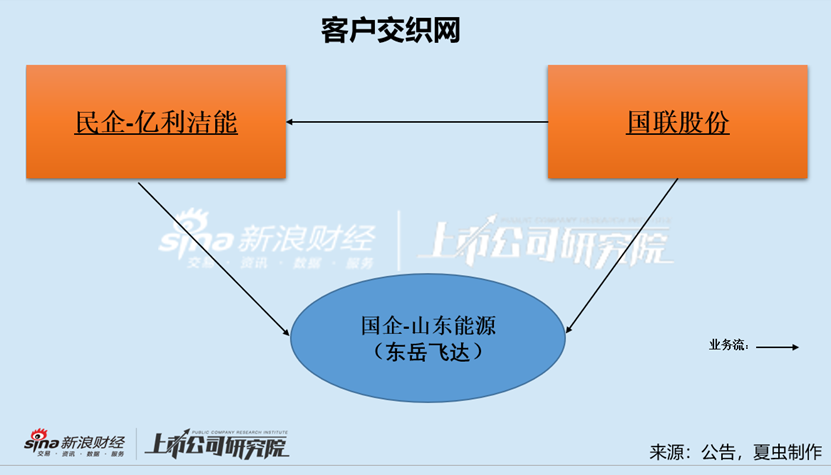

客户交织

经过深度比对客户资料我们又发现,国联股份与客户亿利洁能拥有共同的国企客户山东能源集团旗下子公司山东东岳飞达物流有限公司(简称“东岳飞达”)。透过共同国企客户东岳飞达串联,我们初步可以看到国联股份与亿利洁能共同编织的一张网。具体如下:

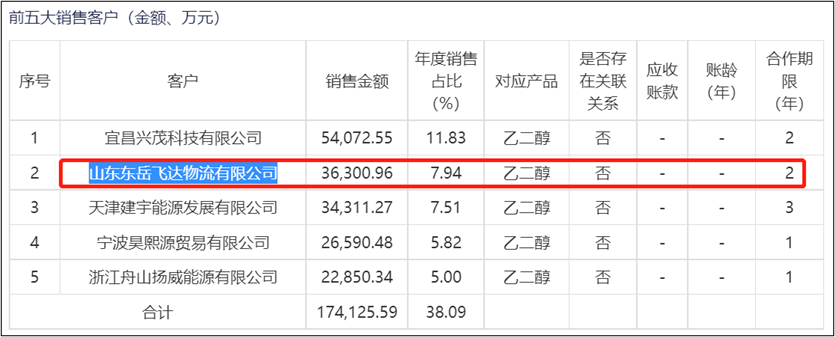

东岳飞达同时成为国联股份与亿利洁能的前五大客户。其中,东岳飞达是国联股份2020年第三大客户,销售额为5.51亿元,占当期收入之比为3.21%;而东岳飞达也是亿利洁能2020年贸易板块的第二大客户,销售额为3.63亿元,占当年销售的7.94%。

来源:亿利洁能2020年贸易前五大客户

需要指出的是,东岳飞达属于国企单位,公司成立于1994年,是山东能源集团旗下山东东岳能源有限公司的全资子公司,以运输货物、煤炭加工、化工产品销售为主营业务。

颇为巧合的是,亿利洁能与东岳飞达都是2019年前后脚陆续变成国联股份的客户,时间点比较蹊跷。东岳飞达自2019年4月起成为国联股份旗下涂多多平台客户,主要交易产品为聚氯乙烯、乙二醇、聚丙烯、钛白粉等;而亿利洁能于2019年12月起成为国联股份旗下涂多多平台的客户,主要交易产品为聚氯乙烯。

融资性贸易隐现?

随着我们调查深入后发现,国联股份与亿利洁能的客户错综复杂地交织在一起,背后疑似仿佛在浮出一张“融资性贸易”的网。

透过前文梳理的国联与亿利洁能这张客户“交织”网,似乎具备了一些融资性贸易的特征:

其一,融资性贸易发生的前提是资金需求方。

从亿利洁能客户特征看,其流动性显然已经处于较为紧张状态,一方面,自2017年以来,亿利洁能的业绩增长开始陷入瓶颈;另一方面,亿利洁能大股东处于高质押阶段,上市公司的债务不断攀升。这一系列现象或反映其资金需求较为旺盛。

其二,资金优势方国企也出现在交易链条中。在融资性贸易链条中,由于国企相对民企更有资金优势,常常被拉入链条环节。国企也常以高预付低预收方式给相关方进行资金输血,此前我们在《隋田力惊天骗局手法(二):上海电气(维权)托盘交易?警惕国企影子银行风险》也进行过系统分析,这里不再赘述。

其三,似乎存在人为增加交易环节,融资性贸易交易特征之一是上下游存在关联关系或特定利益关系,国企加入贸易链条的商业合理性往往存疑。而反观国企山东能源(东岳飞达)为何同时与亿利洁能及国联股份参与交易颇为不解,而且亿利洁能与国企东岳飞达进入国联股份的贸易链条也令人困惑。

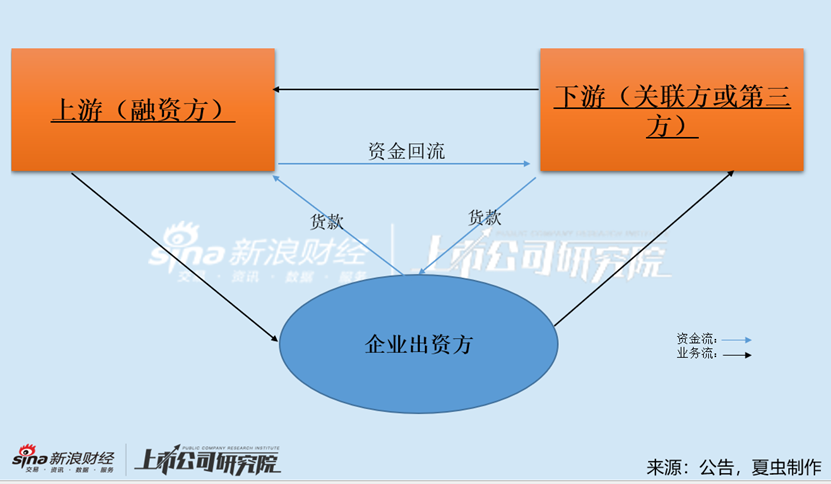

但是,国联涉及的贸易链条中,似乎又不具备融资性贸易特征,融资性贸易本质是“名为买卖、实为借贷”的交易性质,资金在出资方与资金需求方之间完成流转,会形成一个完整的资金回流链路。如下图循环融资性贸易图:

然而,在国联股份与东岳飞达之间,似乎资金链路不畅通。如下图:

事实真是如此吗?

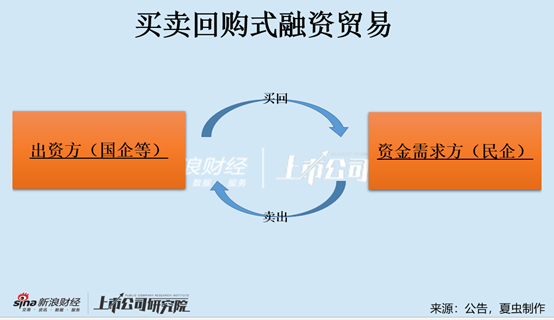

我们不妨把“国联股份-东岳飞达”贸易链路单独拆解出来进一步分析。我们发现,东岳飞达不仅是国联股份的客户,同时也是国联股份的供应商。这是否存在融资性贸易可能性呢?

我们不得不提一种买卖回购式融资性贸易模式,其特征主要是供资金的国有企业与使用资金的民营企业订立买卖合同,国有企业先支付货款取得商品的所有权;同时双方约定在一定期限后,民营企业再以高于当前交易的价格将商品买回。此时,国企表现为同时为供应商与客户。

至此,我们是不是可以做一个大胆设想,在“国联股份-东岳飞达-亿利洁能的”贸易链路中,首先通过第一层“国联股份-东岳飞达”的贸易链路形成第一层资金循环;然后再将这层循环进一步嵌入“国联股份-东岳飞达-亿利洁能的”贸易链路中。当然,以上仅仅都是假设,国联股份究竟有没有参与融资性贸易很难给出定论。

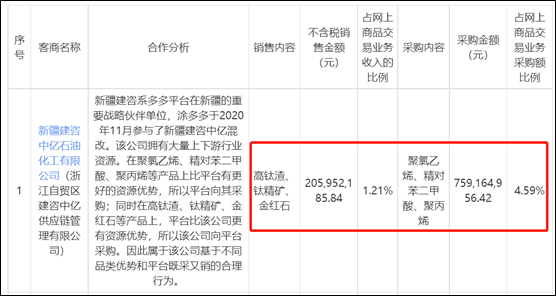

在国联股份的交易链条中,其不仅只有一家国企同时兼为客户与供应商情况。我们进一步发现,2020年,国联股份向新疆建咨中亿石油化工有限公司(简称“建咨中亿”)销售2.06亿元,同时同步采购7.59亿元。需要指出的是,建咨中亿属于国企,其成立于 2015 年,是新疆建设兵团第十一师国资平台新疆建咨集团的控股子公司,拥有良好的化工品上下游资源。2019 年9 月,国联股份进军新疆地区并将建咨中亿发展为客商。

来源:2020年国联股份供应商与客户

最后,投资者可能会产生一个比较大的疑惑,参与融资性贸易的企业究竟有何优势呢?需要指出的是,在融资性贸易链条中,贸易每循环周转一次,将同步让相关方不断“创造”出营收与利润,可以快速放大公司业绩。

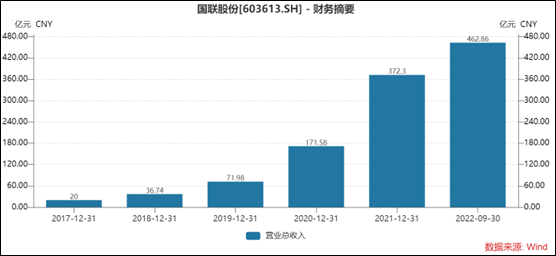

而反观国联股份近年业绩,也是迅速在膨胀,营收由2017年的20亿元大幅上涨至2021年的372.3亿元,2022年前三季度,公司营收进一步扩大至462.86亿元。公司营业收入呈现出几十倍速度增长。

以上种种迹象,似乎表明国联股份的业绩来自融资性贸易“创造”。但是需要强调的是,国联称其业务不涉及任何供应链金融业务。在11月15日公告的投资者交流纪要中,国联股份称其目前不涉及供应链金融相关业务。

只是在国联股份的贸易链中,有诸多疑问还依旧让人不解。如公司与亿利洁能商业合作存在较大的疑惑,一是,其在2020年合作大金额合作后,2021年合作金额瞬间大降,这种业务模式极其影响其业务稳定性;二是,亿利洁能事实上2020年之前已经出现流动性预警信号,但是公司依然和其进行合作,这种商业“冒险”是否具有合理性?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!