三六零净亏20亿、360数科净赚30亿,互联网的尽头是借贷?

时间:2022-11-23 16:55 | 栏目:观察 | 点击:845次

出品:新浪财经上市公司研究院

作者:壹零

2022年,三六零走进了至暗时刻。昔日主业的“互联网业务”不可避免地走向日渐式微、经历了回A上市后首次由盈转亏、大规模裁员甚至传出整个业务解散的消息、上交所对于大额亏损的问询、跌无止境的股价表现,还有投资者们不断的质疑。

10月底,三六零披露了2022年第三季度财报,报告期内实现营收21.1亿,同比下降近28%;净亏损15.7亿元,同比下降472.62%。

与三六零经历谷底仅相隔数日,360数科却传来了要赴港二次上市的消息。11月14日,360数科通过了港交所聆讯,并提交了聆讯后资料集。

据资料显示,2019-2022年前三季度,360数科实现营业收入分别为86.91亿元、129.42亿元、157.96亿元与116.75亿元,同比增长分别为96.96%、48.92%、22.05%与0.81%;实现净利润分别为25.02亿元、34.97亿元、57.82亿元与31.52亿元,同比增长分别为109.63%、39.78%、65.35%与-29.31%。

可以看出,360数科的业绩在近三年来基本保持了增长,但增长的幅度逐渐放缓,甚至是停滞与负增长。但这样的业绩表现与三六零却依然形成了鲜明的对比。“一个天上一个地下”,三六零的业绩表现不论是在规模、成长性还是在盈利方面都与360数科都相距甚远。

虽同为360麾下,三六零的至暗时刻,360数科远水解不了近渴。

“信贷”本质、增长见顶、深陷舆论旋涡

360数科成立于2016年,由三六零内部孵化而来,2018年登陆美股市场。360数科原名为360金融,后在2020年更名。

招股书中,360数科将其定义为一家信贷科技平台,服务包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配及贷后服务。按照服务性质及相关信贷风险水平,分类为信贷驱动服务和平台服务。在信贷驱动服务模式下,360数科为潜在借款人与金融机构之间进行匹配,并为其提供违约风险担保服务;而在平台服务模式下,包括轻资本模式下的助贷及贷后服务、智能信贷引擎模式下为金融机构合作伙伴提供营销、中介服务即风险管理SaaS等,不承担信贷风险。

资料来源:公司公告

资料来源:公司公告

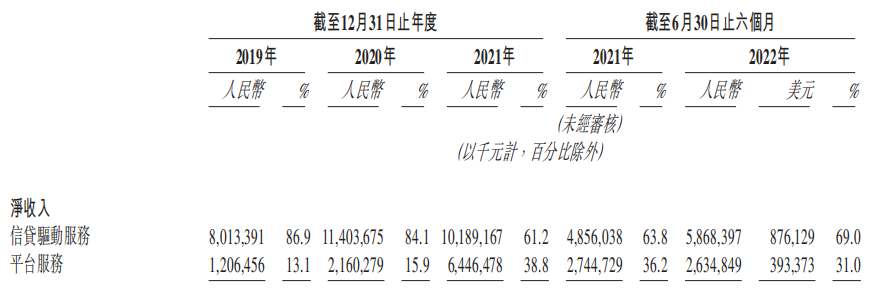

从两项业务的占比来看,2019-2022年前6个月,信贷驱动服务业务的净收入占比分别为86.9%、84.1%、61.2%与69.0%;而平台服务业务的占比为13.1%、15.9%、38.8%与31.0%。

由此来看,360数科的业务本质“信贷”特征更多,而“科技”要素相对较少。

而在实现不小规模的业绩的同时,360数科当下的经营现状也面临了几重风险:

一方面,增长逐渐见顶,想要有更高的突破非常困难。

业绩方面,2019-2022年前三季度,360数科实现营业收入分别为86.91亿元、129.42亿元、157.96亿元与116.75亿元,同比增长分别为96.96%、48.92%、22.05%与0.81%;实现净利润分别为25.02亿元、34.97亿元、57.82亿元与31.52亿元,同比增长分别为109.63%、39.78%、65.35%与-29.31%。短短三年间,从突飞猛进的高增长滑落至停滞甚至负增长。

而获客的成本却一再水涨船高。根据招股书显示,360数科每名获批授信额度的用户的获取成本分别为人民币216元、人民币138元、人民币228元及人民币365元。也就是说今年想要获取新的用户需要付出的成本是往年的1-2倍,运营成本承重压。

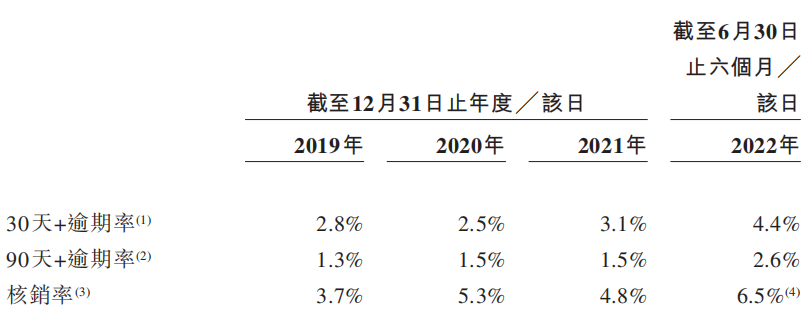

另一方面,360数科的贷款不良率也在逐年走高。根据招股书显示,2019-2022年上半年,30天+逾期率分别为2.8%、2.5%、3.1%与4.4%;90天+逾期率分别为1.3%、1.5%、1.5%与2.6%;核销率分别为3.7%、5.3%、4.8%与6.5%, 三项指标在2022年整体都出现了较大的变化。

资料来源:公司公告

资料来源:公司公告

而在经营指标显现出的不良迹象之外,360数科的相关产品也始终深陷舆论旋涡,甚至引发一系列社会问题。

在黑猫投诉【投诉入口】上,关于360借条的投诉量高达27729条,而用户的投诉问题重点各有不同,但集中在360借条不按合同利率执行、私自转让债权、信息泄露带来的电话短信轰炸等暴力催收问题方面。

今年年初,360数科的成都办公室发生一起持刀伤人事件,将糟糕的用户体验所带来的社会负面影响推到了台前。据报道,在办公区,一名外来男子与现场员工交涉不成后,持水果刀将一名工作人员的右手手掌及右腿膝盖处刺伤。案发后,伤者被送医治疗,涉事男子被特警控制并带走。

经营指标的不良迹象与“借贷”实质之下,360数科的未来仍面临着很多不确定性。

三六零坠入谷底:裁员、净亏20亿、广告再难续命

与360数科整体业绩尚优的表现截然不同的是360麾下其他公司的表现。

特别是三六零公司本身,在今年以来坠入谷底。

根据近期披露的三季报显示,2022年前三季度,三六零实现营收69.34亿元,同比下降18.79%;归属上市公司股东的净亏损为19.64亿元,同比扩大了295.73%。

值得注意的是,在发布三季报的同一时期,三六零的财务负责人张予申请辞职,辞职后不再担任公司的任何职务。时间的巧合不由得引发市场的震惊。

而实际上,在今年以来,三六零的负面消息接连不断。从回A上市后由盈转亏再到亏损加深、几轮裁员甚至整个业务被撤裁、内部进行了大刀阔斧的改革。据媒体报道,“广州安防业务部几乎全军覆没,深圳也仅保留少数几个岗位,包括开发、销售、售前、交付、业务经理等岗位都未能幸免。”

用周鸿祎在内部信的一句话来表示——“创业公司不能变成养老院”。

而三六零本身已经在走下坡路的事实也的确不容忽视:“安全”招牌的背后,始终是广告、游戏等互联网业务为公司续命,互联网业务日渐衰退,安全业务无法与竞争对手抗衡。

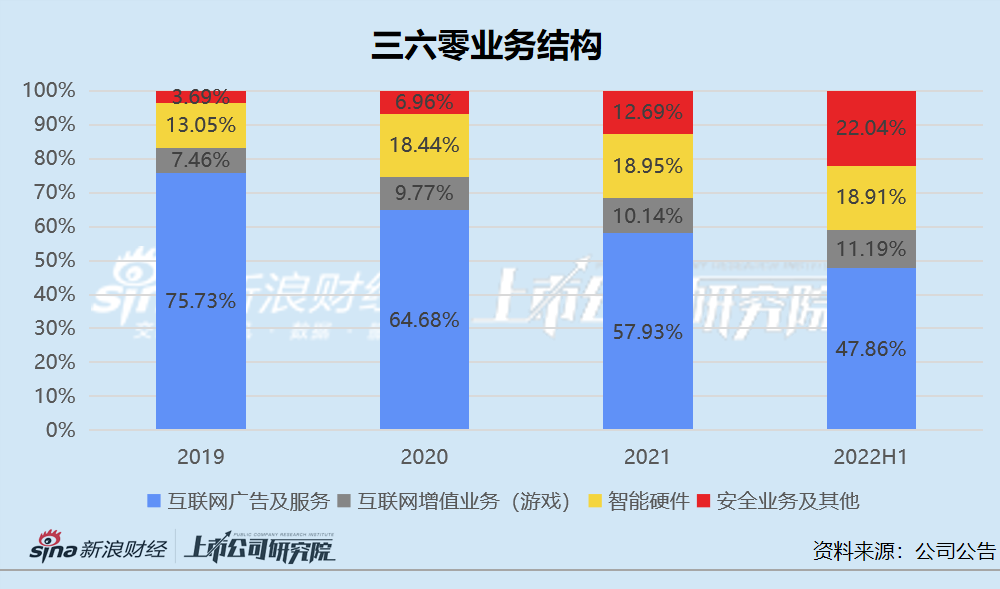

从业务占比可以看出,2019-2022H1,互联网广告及服务占据着三六零营收规模的半壁江山,分别为75.73%、64.68%,57.93%与47.86%。今年上半年,三六零4项业务中3项业务表现不佳,其中互联网广告及服务同比下降24.52%,互联网增值服务(游戏)业务同比下降8.71%,智能硬件业务同比下降13%。安全业务虽保持增长,但从规模上与深信服、奇安信等龙头玩家有着倍数的差距。

2019-2021年,三六零的安全及其他业务分别实现收入4.73亿元、8.08亿元与13.81亿元。而同期,奇安信的收入分别为31.54亿元、41.54亿元与57.81亿元,深信服的收入分别为45.90亿元、54.58亿元与68.05亿元。

“360”的尽头是借贷吗?

另一方面,“手有余粮”四处寻得投资机会,却多半是自酿苦果。

三六零三季报中不同往日的近20亿元大额亏损引发了上交所问询。2022年前三季度投资损失11.01亿元,其中对联营企业和合营企业的投资损失7.26亿元,对长期股权投资计提减值准备3.69亿元。

根据三六零的回复,对联营企业和合营企业的投资损失7.26亿元中,主要来自于投资的合众新能源汽车(哪吒汽车)亏损导致其确认的长期股权投资损失5.93亿元,以及出售Opera Limited(欧朋浏览器)发生的投资亏损5.12亿元。

而在对长期股权投资计提减值准备的3.69亿元中,则覆盖多种行业及经营形式。项目包括中投中财、鲁大师、彩生活、平安基金与南京智杰,分别属于游戏产业基金、PC及移动端软件公司、物业管理公司及社区服务平台、游戏创投基金与物联网智慧社区。

而在实质上的投资之外,三六零或者说周鸿祎也不想错过每一个风口。不论是直播、新能源汽车,还是元宇宙甚至脑机接口,只要能蹭上热度,就能看到熟悉的360或者“红衣”身影。

但涉足甚广,更多的却是像上文中提到的投资损失一样,对业绩造成一定程度的拖累。真正能够为其带来收益的寥寥无几,360数科的借贷业务算是其中之一。

需要注意的是,360数科与三六零在公司之间并没有直接的股权关系,两者的共同之处在于其实控人均为周鸿祎。由于早年间互联网公司有着非常浓厚的个人烙印,再加上周鸿祎与“360”的标签紧密相连,三六零与360数科实际上同属于“360”麾下,只是一个冲在台前风雨凋零接受众人质疑与不满,一个躲在幕后不声不响赚得盆满钵满。

曾经的免费杀毒软件一时成就了三六零,但广告让其毁誉参半,战略的错失让三六零现今难守自身“安全”。兜兜转转,360数科终将走向台前,而借贷会是360的尽头吗?

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!