教授创业,2次IPO终止!

时间:2022-11-24 21:19 | 栏目:研究 | 点击:649次

来源:梧桐树下V

11月23日,武汉珈创生物技术股份有限公司(“珈创生物”)撤回创业板上市申请,IPO终止!珈创生物曾于2020年12月申请科创板上市,2021年4月上会时已被否决一次,此次为第二次IPO终止。

珈创生物是一家为生物制品企业、医疗机构、科研院所提供细胞检定、病毒清除工艺验证服务的高新技术企业。

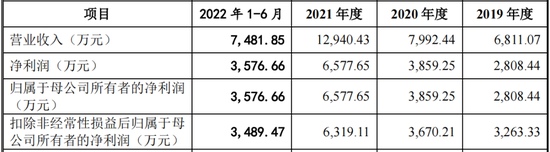

公司2020年度和2021年度的归属于母公司股东的净利润(扣除非经常性损益前后孰低数)分别为3,670.21万元、6,319.11万元,合计9,989.32万元,最近两年归属于母公司股东的净利润均为正且累计不低于人民币5,000万元。

一、科创板被否,原因为未能充分披露核心技术的先进性

依据《关于终止武汉珈创生物技术股份有限公司首次公开发行股票并在科创板上市审核的决定》,科创板上市审核中心在审核问询中重点关注了以下事项:一是发行人按照中国药典开展细胞检定等业务,发行人核心技术与中国药典的关系;二是发行人外购仪器与核心技术的关系;三是发行人外购发明专利及核心技术的具体体现;四是报告期内研发费用和研发人员变动的原因。

科创板上市委员会审议认为:根据申请文件,发行人未能充分披露核心技术的先进性,相关信息披露不符合《科创板首次公开发行股票注册管理办法(试行)》第五条、第三十九条的规定;不符合《上海证券交易所科创板股票发行上市审核规则》第十五条、第十九条等规定。

此外,上市委现场问询问题包括:

1.请发行人代表:(1)结合中国药典对相关检测工作内容、检测技术原理及方法等的描述,说明发行人主要从事的细胞检定业务的性质、技术通用性及稳定性、相关仪器及设备在其中所起的作用;(2)对比同行业检测机构,说明发行人所从事的该项业务的主要技术壁垒,分析发行人与同行业可比检测机构在检测技术上是否存在重大差异;(3)结合发行人部分核心技术专利由外部机构受让取得、发行人的自行研发投入较少、技术人员较少且人数在报告期内发生过较大波动等情况,论证发行人是否具有突出的创新能力。请保荐代表人发表明确意见。

2.请发行人代表说明:(1)发行人所持《检验检测机构资质认定证书》(CMA 认证)和《湖北省生物安全实验室备案凭证》(BSL-2)等资质是否为发行人从事主营业务所必备;(2)鉴于该等资质将于2022年到期,一旦无法续期是否将对发行人的持续经营能力造成重大不利影响。请保荐代表人发表明确意见。

3.请发行人代表说明是否存在将非研发费用计入研发费用的情形,以及研发费用相关的内部控制是否完善。请保荐代表人发表明确意见。

二、深交所再次关注技术先进性,创业板定位同样被质疑

根据披露,发行人作为提供细胞检定、病毒清除工艺验证服务的第三方检测机构,其细胞检定分为12种类别;核心技术主要为细胞质量控制检测技术平台和细胞治疗和基因治疗用细胞检测技术平台,集成84项检定技术,可通过两种及两种以上的检测技术搭配使用,实现创新性地对检测技术的系统化、模块化运用,提升了检测效率和准确率。

深交所关注到:

(1)结合公司主营业务、核心技术、知识产权、研发情况、客户结构、收入成本等因素说明公司细胞检定与病毒清除工艺验证技术优势与特点,说明各检测类别的收入占比、报告期内主要客户的检测类别、检测类别与检测技术、检测方法的对应关系,多种检测技术搭配是否均来源自身独有技术;

(2)结合细胞检定业务的发展趋势、市场空间、行业壁垒、同行业可比公司规模、发行人所处行业地位、技术优势等因素,说明发行人相对于同行业可比公司的竞争优势,检测技术、检测方法与同行业可比公司的优劣势比较,行业整体成长性及竞争格局,说明发行人业务的市场空间;结合发行人所处行业特点、同行业竞争对手情况,说明发行人细胞检定业务的检测效率、检测准确率的对比情况,进一步论证发行人的核心竞争力;

(3)说明鼠源病毒、人源病毒荧光定量PCR检测法以及牛源病毒多重实时荧光定量PCR法的技术来源、对应检测用途及收入比例、市场空间,是否属于发行人主要的检测方法,同行业竞争对手对上述检测方法的研发与使用情况,上述方法是否属于发行人独创技术或行业通用技术;

(4)结合上述内容,进一步说明发行人的核心竞争力,发行人的创新相关情况,发行人是否属于成长型创新创业企业、是否符合创业板定位。

关于技术先进性,我们感受如下披露即可:

1、公司84项细胞检定技术主要包含两类:一类为通用检测技术,即行业内普遍运用、广泛公开并高频率使用的技术,另一方面为专有技术,即为公司自建,在药典中未公开具体检测操作方法或判定标准,具有一定的先进性、创新性的技术。

2、鼠源病毒荧光定量PCR检测法、牛源病毒多重实时荧光定量PCR法来源于自主研发,人源病毒荧光定量PCR检测法来源于合作研发,收入贡献稳定,市场空间充足,属于公司主要的检测方法,鼠源性病毒检测—Q-PCR法属于行业通用技术,人源病毒检测—Q-PCR法、牛源病毒多重实时荧光定量PCR法属于公司专有技术,竞争对手无法仅根据《中华人民共和国药典》收录内容直接具备这两种方法的检测能力,竞争对手需自行进行搭建,探索该技术的使用方法。

三、核心技术之一起源于发行人与武汉大学的合作研发

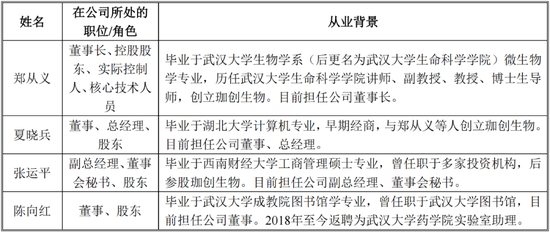

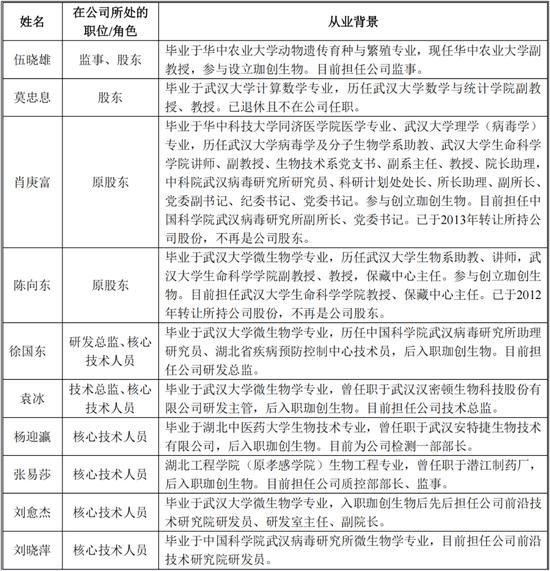

据披露,珈创生物实际控制人郑从义原为武汉大学微生物学教授,股东、核心技术人员背景涉及武汉大学、中科院武汉病毒研究所,发行人部分核心技术来源于武汉大学;发行人与武汉大学于2020年组建企校联合创新中心——细胞质量检测技术创新中心。

创业板问询到,(1)结合实际控制人及相关股东、核心技术人员从业背景、发行人专利技术来源、合作研发情况、收入结构、主要客户情况,说明发行人是否对武汉大学及中科院武汉病毒研究所存在技术依赖,发行人是否存在相关核心技术来源于上述单位,如是发行人持续经营能力是否依赖于上述单位;

(2)说明发行人来源于武汉大学技术的具体内容、重要性程度、对应产品、利用上述技术产生的收入金额及占比;

(3)说明发行人与武汉大学、中科院武汉病毒研究所开展合作研发的历史,是否存在共有专利情况,合同金额是否公允,是否存在相关利益输送;发行人主要产品服务是否来源于共有专利、合作研发,如是请说明相关产品服务的收入占比;

(4)说明发行人与武汉大学细胞质量检测技术创新中心合同签署背景、主要协议约定、合作研发权利、义务划分是否清晰,费用承担与成果归属约定是否明确,是否存在纠纷或潜在纠纷。

据回复,

1、实际控制人及相关股东、核心技术人员从业背景

公司实际控制人郑从义先生,1977年10月至2017年11月,历任武汉大学生命科学学院讲师、副教授、教授、博士生导师;2017年11月至2020年11月,被武汉大学返聘继续担任博士生导师;1985年3月至2017年11月,历任保藏中心副主任、主任;1989年10月至1990年10月,任美国典型培养物保藏所访问学者。公司实际控制人具有深厚的学术背景和行业经验,且作为公司技术带头人,奠定了公司技术体系的科学理论基础,制定了公司技术发展路线,规划了公司产业化发展方向,是公司细胞质量控制关键技术研发及应用平台建设的总设计师。

2、公司的核心技术包括细胞质量控制检测技术平台和细胞治疗和基因治疗用细胞检测技术平台。公司细胞质量控制检测技术这一核心技术平台由公司自主研发形成,其中部分改良通用技术集成了公司与武汉大学共同研发的“药品/生物制品生产用细胞质量控制关键技术研究与应用”(成果鉴定证书号:EK2016A010180000525),该部分技术成果系进行细胞质量控制、评估、检测服务的细胞质量控制业务的行业通用技术;细胞治疗和基因治疗用细胞检测技术平台来自于自主研发。

郑从义任职武汉大学生命科学学院、保藏中心期间,曾主持了“实验细胞资源的标准化整理、整合与共享项目(国家科技部,2004DKA305400-4、2005DKA21502)”、“新发突发传染病病原体检测技术平台项目(国家重大专项,2009ZX10601)”、“国家科技基础条件平台认定(2011年科技部和财政部认定,国科发计【2011】572)”、“国家实验细胞资源共享平台(国家科技部,NSTI-CR14、NSTI-CR15)”等项目,与武汉大学、保藏中心共同经历了条件建立及人员培训、学术积累和单项检测技术建立及完善等阶段。2011年公司成立后,公司与保藏中心共同经历了检测技术优化和集成创新等阶段,实现了成果的产业化应用,形成了“药品/生物制品生产用细胞质量控制关键技术研究与应用”技术成果。

“药品/生物制品生产用细胞质量控制关键技术研究与应用”成果起源于公司与武汉大学、保藏中心的合作研发,该部分技术成果系进行细胞质量控制、评估、检测服务的细胞质量控制业务的行业通用技术,为公司的产业化应用奠定了理论和技术基础。

2016年12月,公司通过购买该技术成果中武汉大学对应的权益,完全享有了该技术成果的所有权。该次转让履行了评估、武汉大学官网公示、签署转让合同及支付转让款等手续,且武汉大学出具了确认函进行确认。公司核心技术平台之一的“细胞质量控制检测技术平台的检测技术”在自主研发的基础上集成了上述技术成果。

报告期内,公司主营业务收入中涉及“药品/生物制品生产用细胞质量控制关键技术研究与应用”(成果鉴定证书号:EK2016A010180000525)的收入分别为1,763.43 万元、1,888.05万元、2,660.14万元和 1,262.92万元,占比分别为25.89%、23.62%、20.56%和16.88%,人源病毒荧光定量PCR检测法产生的收入分别为0万元、199.89万元、658.33万元和507.98万元,占比为0%、2.50%、5.09%和6.79%。

3、公司在检测方法基础理论研究、抗病毒基础研究领域的部分研发项目上与武汉大学、中国科学院武汉病毒研究所进行了合作研发。上述领域作为前期理论研究探索和技术储备,在公司人员有限的情况下,通过合作研发的形式能充分调动武汉大学、中国科学院武汉病毒研究所研发的支持作用,进行技术的前瞻性探索。在合作研发项目中,公司作为主导方,主要负责项目的应用研究及项目产业化,主要包括具体检测方法设计、运用等;武汉大学、中国科学院武汉病毒研究所对研发项目涉及的部分基础机理进行实验室研究,为研发项目提供理论支持。合作研发是公司自主研发的补充,能使公司集中有限资源,聚焦主营业务相关技术研发,强化竞争优势,促进公司自主研发能力的提升。

再次,公司与武汉大学于2020年9月8日签署了《企校联合创新中心建设合同协议》,约定本次企校合作联合建设创新中心是以公司为主,利用公司的设备、生产条件和资金进行建设并开展项目研究,武汉大学仅提供支持。自该协议签署以来,双方尚未在该协议项下形成任何研究成果。

四、教授创业,兼职合法性被关注

申报文件显示:发行人创始股东郑从义、伍晓雄、陈向东、肖庚富均存在高校、科研院所背景,且创立公司时均担任教职,郑从义曾任武汉大学中国典型培养物保藏中心主任,陈向东、肖庚富因晋升领导职务退出持股。

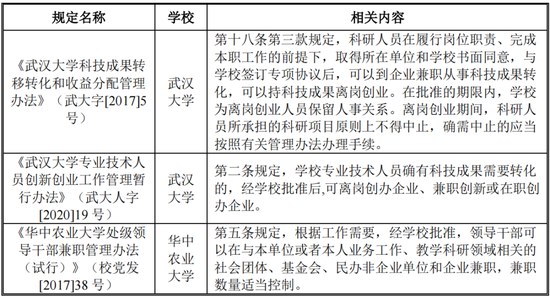

深交所关注到,(1)结合相关法律法规与发行人股东背景,说明发行人实际控制人、股东、董事、监事及高级管理人员是否符合相关法律法规及规范性文件对高校、科研人员兼职、任职的管理规定,郑从义担任保藏中心主任是否属于行政职务,是否存在股东在高校、科研院所担任领导职务期间在发行人持股及领取报酬情况,股东兼职是否履行相关审批、备案手续;结合上述情况进一步说明发行人股东的适格性;

(2)陈向东、肖庚富退股后是否存在由他人代持股份情形,陈向红受让陈向东股份的合规性;补充说明发行人历史沿革中自然人股东简历情况。

据回复,1、发行人实际控制人、股东、董事、监事及高级管理人员所在高校对职工兼职、任职的管理规定如下:

根据武汉大学出具的《证明》,郑从义及莫忠息退休前未担任学校副处级或以上干部职务,不属于学校领导班子成员,郑从义及莫忠息对公司的持股情况及郑从义在公司的兼职符合组织人事管理的规定。

根据武汉大学人事部出具的《证明》,陈向红于1992年3月至2018年7月在武汉大学图书馆工作,未担任任何行政职务;2018年9月被武汉大学药学院退休返聘,属于临时聘用人员,不属于药学院的正式员工。

根据华中农业大学出具的《证明》,伍晓雄现任学校副教授,未担任学校副处级或以上干部职务,不属于学校领导班子成员,其在公司持股及兼职情况符合学校人事管理的规定。

2、2012年7月,陈向东因其配偶将要担任领导干部,作为亲属不宜有对外投资情形,故拟转让其持有的珈创有限的股权。

2012年7月10日,珈创有限召开股东会并做出决议,同意股东陈向东将持有的珈创有限18%的股权(对应18万元出资额)转让给陈向红。同日,陈向东与陈向红就上述股权转让事宜签署了《股权转让协议》。

2016年11月,陈向红向陈向东女儿转账4万美元用于支付国外读书学费,其中与上述股权转让款等值的部分作为陈向红应付陈向东的股权转让款。

经陈向东及其女儿确认,该次股权转让的款项已实际支付完毕。

陈向东与陈向红对上述股权转让行为不存在争议,股权转让真实有效,不存在代持股份的情形。

陈向东,男,1963年6月出生,中国国籍,无境外永久居留权,博士研究生学历。1988年7月至1997年10月,历任武汉大学生物系助教、讲师;1997年10月至今,历任武汉大学生命科学学院副教授、教授;2011年6月至2012年7月,任珈创有限董事;2017年10月至今,任中国典型培养物保藏中心主任。

2013年7月,肖庚富升任中国科学院武汉病毒研究所副所长,系事业单位领导干部职务,不能对外经商,因此拟转让其持有的珈创有限股权。

2013年8月5日,肖庚富与郑从义签署《股权转让协议》,约定肖庚富将其持有的珈创有限18%的股权以18万元的价格转让给郑从义。郑从义已于2016年1月支付全部股权转让价款。

经郑从义及肖庚富确认,双方对上述股权转让不存在争议,股权转让款项已实际支付完毕,股权转让真实有效,不存在代持股份的情形。

肖庚富,男,1966年1月出生,中国国籍,无境外永久居留权,博士研究生学位。1992年7月至1994年10月,任武汉大学病毒学及分子生物学系助教;1993年3月至1993年11月,借调至国家教育部科技管理中心、国际合作司任职;1994年11月至2008年9月,历任武汉大学生命科学学院讲师、副教授、教授、院长助理兼生物技术系党支书、副系主任;2008年10月至今,历任中国科学院武汉病毒研究所科研计划处处长、所长助理、副所长、党委副书记、党委书记兼研究员。

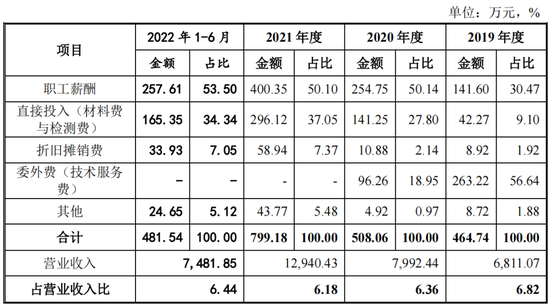

五、研发费用少的可怜,2019年56%研发费为委外费

报告期内,公司的研发费用分别为464.74万元、508.06万元、799.18万元和481.54万元,占营业收入比例分别为6.82%、6.36%、6.18%和6.44%,且发行人研发费用中委外费主要是向武汉大学、中国科学院武汉病毒研究所支付的费用,委外费金额报告期分别为 263.22万元、96.26万元和0万元,占研发费用的比例分别为56.64%、18.95%、0%。

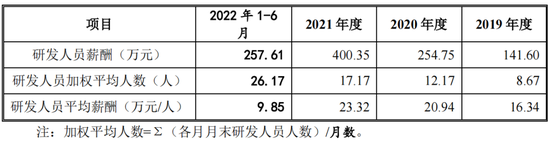

报告期内,公司研发人员数量与平均薪酬水平情况如下:

值得关注的细节是,公司在2019-2020年与外部单位合作研发,是研发人员数量较少的背景下,为加快研发进度而采取的阶段性措施。2020年开始公司自主研发实力不断增强,逐步减少了合作研发。至2021年,公司研发团队已具备了一定规模,形成了高学历、专业对口的多层次人才梯队,同时研究院设备投资提高,实验室面积增加,足够支持公司自主实施所有研发项目,故不再委托武汉大学或中国科学院武汉病毒研究所开展合作研发。报告期内,公司自主实施的研发项目数量分别为3个、10个和15个,随着自主研发实力的提高而持续增加。

同时,2019年度,公司研发人员加权平均人数不足9人,2020年度才12人。

公司研发团队实质上2021年才完全自主研发,2021年科创板被否并不意外。本次创业板上市申请终止,可能也与此有关。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!