钠电池被“爆吹”后,专家打脸:要向分析师订购几亿支用用

时间:2022-11-24 18:22 | 栏目:研究 | 点击:652次

继光伏行业“你算老几”事件之后,日新月异的新能源革命又引起了产业研究人士与分析师之间的争吵。

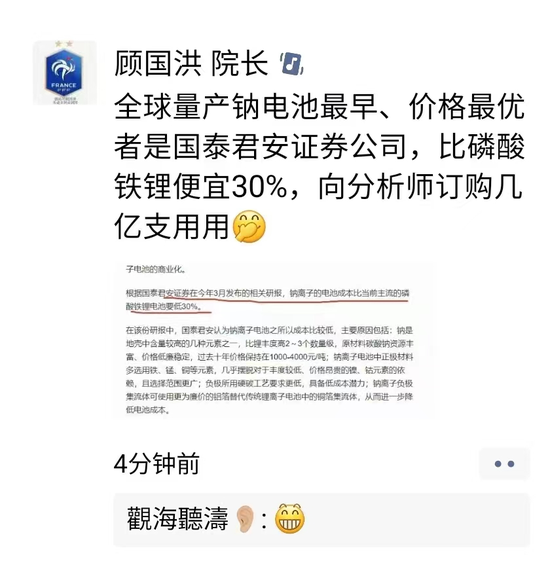

财通社获取的几张截图显示,吉林大学青岛汽车研究院副院长顾国洪发朋友圈称:全球量产钠电池最早、价格最优者是国泰君安证券公司,比磷酸铁锂便宜30%,向分析师订购几亿支用用。

顾国洪明显是反讽,主要是对媒体报道的一篇文章中,提到国泰君安证券3月发布的研报指出“钠离子电池成本比当前主流的磷酸铁锂电池要低30%”这一结论不认同。

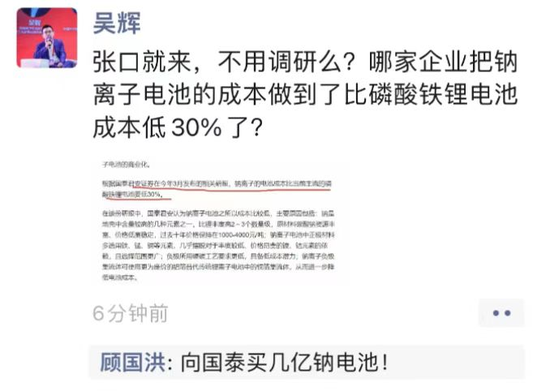

而早几分钟前,中国电池产业研究院院长吴辉同样发朋友圈表示不认同国泰君安的研报观点,“张口就来,不用调研么?哪家企业把钠离子电池的成本做到了比磷酸铁锂电池成本低30%了?”

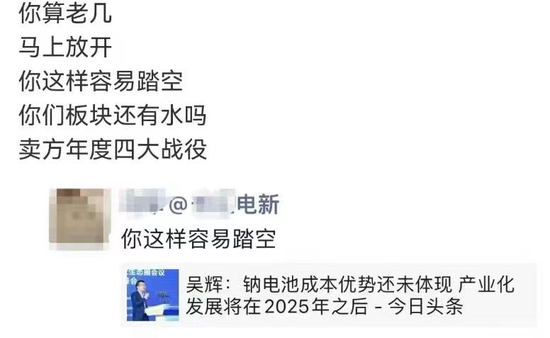

或在更早之前,可能是国君电新分析师率先“引战”,指出吴辉的观点容易踏空。

对于这一轮PK,有网友表示,“笑死了,分析师吹的太离谱,产业圈的看不下去了。”

那么,“钠离子成本比磷酸铁锂电池低30%”这一结论到底真出自国泰君安研报还是媒体误传?到底是一种理论观点还是已经成为现实?

财通社搜索相关研报发现,国君电新庞钧文等分析师写了至少三篇以上有关钠离子电池的深度报告。

在最新的《钠电池:新的技术总是在质疑声中不断成长》一文中,石岩、庞钧文、牟俊宇三位署名分析师表示,我们在6月、10月连发三篇报告,从行业综述、正极材料和负极材料给大家全面梳理钠电行业的变化,最初我们提出钠电材料成本能够在锂电基础上下降30%,当前时间点我们依然坚持这个观点:目前层状氧化物+硬碳主流钠电产品能量密度在130-140wh/kg、3000次左右循环以及前期规模化量产后0.65元/wh的成本已经能够满足下游在A00级电动车、电动两轮车以及基站备用电源等领域的应用需求。

三位分析师认为,2023年钠离子电池一定会实现从0到1的产业化应用,考虑其与锂电在工艺、设备端的兼容性,其复制上量的过程将是非常之快,重点关注钠电电池端和硬碳负极行业变化。

不过,虽然国君电新团队对钠离子电池前景极为看好,但是反对的声音亦十分强大。

除了顾国洪、吴辉两位产业研究人士公开吐槽外,经济观察报近期的报道《张小飞给钠离子电池“泼了一瓢冷水”》(正是该报道引用了国泰君安3月的研报)也指出,在11月15日召开的2022高工锂电年会上,高工锂电董事长张小飞在开幕致辞中谈及钠离子电池时,给这一热门概念“泼了一瓢冷水”。

张小飞直言,钠电池相较于锂电池尚不具备明显的成本优势,“钠离子电池的成本比磷酸铁锂(锂电池)贵0.1元-0.2元/Wh(瓦时),且能量密度越高,成本增加越多,而低成本钠离子电池,其性能(又)过低”。

电池网日前的一篇报道呈现了吴辉更详细的观点,吴辉分析称,从成本来看,2021年钠电池实际生产成本约0.7元/Wh,甚至高于1元/Wh。而当前行业平均磷酸铁锂电池成本约0.51元/Wh左右,三元电池0.64元/Wh左右,而当碳酸锂价格涨到50万元/吨时,相应的磷酸铁锂电池和三元电池的成本都接近1元/Wh,钠离子电池现阶段相对于锂电池并没有非常明显的价格优势。

吴辉指出,从下游需求端来看,理论上,钠离子电池可广泛的应用在电动两轮车、低速电动车、储能等领域,EVTank预测钠离子理论市场空间到2026年将达到369.5GWh。但是从目前的应用现状来看,仅有个别储能领域的示范项目,两轮车领域虽已有订单,估计完全装机出货至少在2023年初,产品将进行一段时间的市场验证和消费者体验反馈,因此大规模应用还没有稳定的刚性需求,即便是宁德时代已经明确将在2023年开始推出钠离子电池,EVTank预计钠离子电池实现产业化发展也将在2025年之后。

对于钠离子电池的产业进度,申万宏源研报认为,站在当前角度,钠电供应链不成熟、规模效应缺乏导致成本高,但同时碳酸锂价格也处于高位,钠电与锂电成本差距相对较小,无疑给钠电产业化切入提供了最佳时机,企业有动力在锂价大幅回落之前加快钠电的产业化应用和推广,预计前期部分企业将以牺牲价格和利润的方式换取订单和出货;站在远期终局角度,钠电拥有陡峭的降本曲线,在钠电规模化生产及供应链成熟之后,电池成本有望降低至0.3-0.4元/Wh,即使碳酸锂价格降至10万元左右低价,钠电相对锂电也有一定的成本优势。

不难发现,争吵的背后一是可能夹杂着产业链之间的博弈,二是各方对纳离子电池大规模商用的时间表预计不一致。至于成本方面,综合各方观点来看,短期虽不及,但长期确实可能超越。

实际上国泰君安团队虽然看好钠离子电池,但并不认为会完全取代锂电池。庞钧文、石岩在6月发布的研报《钠离子电池专题报告:吐故“钠”新,分庭抗“锂”》中指出,目前钠离子电池的理论能量密度和循环性能不及锂离子电池,决定其难以完全代替锂离子电池,而应是作为后者的补充和延拓,在一些特俗应用条件下实现部分替代,同时开辟新的应用场景。

值得注意的是,二级市场上,今日钠离子电池逆势大涨,位居板块涨幅第一,华盛锂电、鹏辉能源、同兴环保、丰山集团、多氟多、穿衣科技等多股涨停或涨超10%。大涨的原因可能与某厂钠离子电池进度超预期的小作文有关。

早在一年多前,动力电池“一哥”宁德时代发布了公司第一代钠离子电池产品,为资本市场带来了钠离子概念的新风口。不过,宁德时代推出的第一代钠离子电池单体能量密度为160wh/kg,还达不到《锂离子电池行业规范条件》中所规定的180wh/kg下限。

这正说明,新能源革命与其他任何一个新概念一样,都是理论先行,资本铺路,然后再产业化。与其争吵,不如埋汰苦干。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!