累计募资300亿,累计亏损76亿,被海航疯狂掏空到退市的ST大集:20天18板,打榜席位全是散户大本营!

时间:2022-11-29 18:19 | 栏目:要闻 | 点击:911次

这也是为什么大集控股在加入上市公司时,自带了高达130多亿元现金。当然后来也在海航陷入债务危机时,成为其最大的诱惑。

2016年9月,上市公司完成对大集控股的并购,并在2017年2月更名为现在的供销大集,规模也迅速被扩大。

其中,总资产从2015年末的91亿元,扩大至2016年的452亿元,翻了近五倍;收入从2015年的58亿元,到2017年完成并表扩大至278亿元,翻了近四倍。

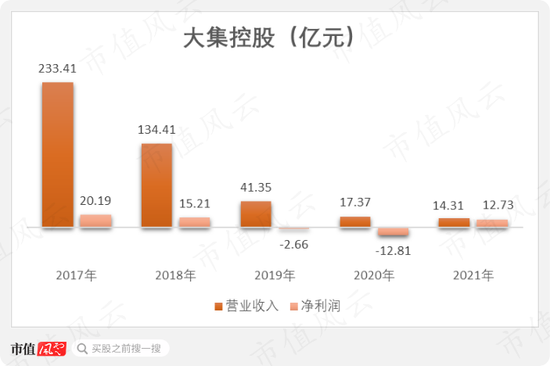

大集控股在并购时许下的愿景是,达产后能实现每年约210亿元的营业收入。

然而后来营收只在2017年超过200亿,之后便一落千丈,也将上市公司拉进深渊。

2021年,大集控股实现净利润12.73亿元,其中有19亿元来自债务重组收益,所以真实业绩并没有好转迹象。

造成这个残酷现实的原因,是多方面的。

首当其冲的必然是海航控股的资金占用对业务开展的限制,以及暴雷之后的无暇顾及。

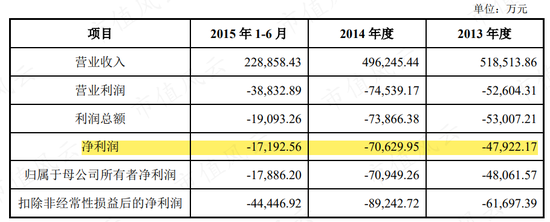

而大集控股本身盈利能力不足,也是显而易见的事实。根据备考合并财务报表,大集控股被并购之前的年营收不过50亿元上下,净利润更是一直亏损。

(大集控股备考合并财务数据)

再就是后来京东、天猫、拼多多等电商的崛起,以及疫情爆发后对线下实体店的进一步冲击,进一步加快了大集控股的衰落。

从以上两点来看,当初盲目跟风参投大集控股、后来掉坑里的机构投资者,实在是不冤。

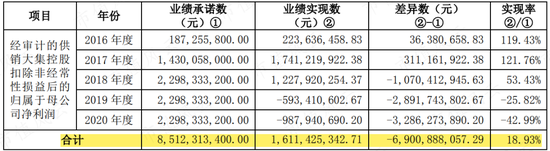

总之,供销大集最终并未完成业绩承诺,累计差69亿元,完成率只有18.93%。

(大集控股业绩承诺实现情况)

在2019年、2020年、2021年,ST大集分别对大集控股(包括大集供销链)的相关商誉计提了3.22亿元、0.17亿元、2.55亿元减值准备。外加大集控股的历年亏损,成为上市公司的亏损来源之一。

按照当初的承诺,海航及其一致行动人、新合作集团及其一致行动人等22名股东,会以股份方式进行补偿。

然而,这22名股东当年取得的股份数,扣除2018年、2019年业绩承诺股份补偿后,剩余股份远不足履行2020年度应补偿股份,仍要补偿80.83亿元现金。

其实,哪怕当年获得股份能够补偿的部分,也有很大一部分因为被质押或冻结而无法完成回购注销。

顺着这条线索,风云君发现,在ST大集完成发行股份收购大集控股后不到一个月,也就是2016年10月21日,海航就急忙质押了3.91亿股(原持有3亿股,又获得25亿股)。

在随后的10月28日、11月15日、11月16日、11月24日又发生了第二笔、第三笔、第N笔。到2016年末,海航质押率超60%,2017年末超90%。

风云君对此也确实不意外,对资本运作已经手到擒来的海航,怎么会放过这么大一块肥肉。

近乎疯狂,ST大集沦为海航提款机

在债务危机出现之后,海航更加盯上了上市公司,手段也无所不用其极。

01 10笔交易,2年时间,掏空200亿

参考风云君百乐门多年代客泊车的经验,通常大股东需要搭建一笔复杂的关联交易,从而神不知鬼不觉的占用上市公司资金。

但深陷债务泥潭的海航,显然已经顾不上吃相了。

根据上市公司披露,海航违规占用近200亿资金,主要通过两个方式:

一是购买理财产品,通过其他外部公司转款至关联公司;

二是为关联方提供质押担保,贷款逾期后资金被动划扣形成占用。

风云君仔细数了一下:海航只花费了2年之间,只用了10笔交易,就完成了近200亿的资金占用,方式简单粗暴,甚至是近乎疯狂。

而在业务审批时,这些理财产品、以及违规担保,均是根据海航的要求,然后经海航审批后实施,可以说几乎不受任何内控条款的制约。

看到这里只能说,ST大集已经彻底沦为了海航的提款机。

02 巨额增资,变卖家产,都是为了谁?

与此同时,海航也不断通过各种看似合法的方式,掏空上市公司的一切可用资源。

2019年12月,ST大集从海航处花费1.39亿元华宇仓储40%股权,增资10.64亿元,并提前半年多完成实缴。

同月,ST大集又与西安云茂共同出资设立了仕善嘉合,持股比例为45%,并快速实缴了13.5亿元出资。

西安云茂的实控人为自然人吴坤森,ST大集表示与其无关联关系,但根据后面的操作,这一说法有待考证。

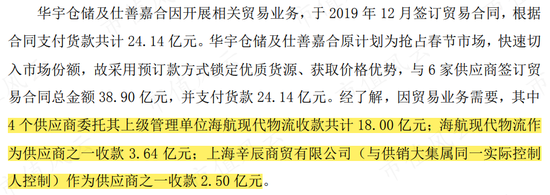

还是在2019年12月,华宇仓储与仕善嘉合随及开始贸易业务,签订贸易合同,并快速支付了24.14亿元。

然而,即使被事务所认定为是海航附属企业对上市公司的非经营性资金占用,ST大集仍然死鸭子嘴硬不承认。

对两家仅仅是参股的公司,ST大集就在并购当月急忙实缴了十几亿增资,更搞笑的是他们在开展业务的当月就大手笔预付关联方20多亿的现金。这其中的蹊跷,恐怕连傻子都能看出来吧。

当然,ST大集也很快被打脸(如果还有脸的话),2020年对长春赛德、华宇仓储、仕善嘉合三家公司的长期股权投资全额计提了减持,金额高达26.8亿,成为当年亏损的主因。

顺便一提,长春赛德也来自海航,并购时间也是2019年12月,金额1.36亿。

而ST大集从海航处取得的资产,还有2019年10月3.51亿元接手的天玺大酒店,以及4.33亿元接手的部分房地产。

几乎在同一时间,ST大集花费数亿元资金,频繁购入海航的资产,是真的看好这些与自身业务相关性并不大的资产?还是在变相的为海航变现呢?

风云君发现,ST大集也在悄悄出售自己的资产:

2018年6月出售了黑龙江新合作置业100%股权,作价28.5亿元;

2019年11月转让了华平置业、华城置业两家公司100%股权,合计11.7亿元。

表面上看,这是在盘活资产,提高运营效率,但到手那些真金白银,最终又是为谁做了嫁衣呢?

鉴于以上种种问题,ST大集也收到了多份非标财报。

由于无法表示意见的审计报告及否定意见内控报告,以及关联方非经营性资金占用、未披露担保等问题,上市公司被叠加实施退市风、其他风险警示,自2021年4月30日开始被ST戴帽。

目前,海航已经完成重整,ST大集关联方非经营性资金占用、未披露担保等事项也已经整改完毕。

上述问题主要是通过领受现金、信托份额、《重整计划》差异化转赠安排予以解决,根据海航的现状,应该以后两者为主。

总之,海航已经对上市公司造成了无法挽回的巨额损失,目前的选择也只是尽量把损失降到最低。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!