国考延期对中公教育影响几何?

时间:2022-11-29 15:25 | 栏目:观察 | 点击:923次

出品:新浪财经上市公司研究院

作者:新消费主张

2021年业绩大变脸后,中公教育(维权)一直处于亏损的漩涡中,至今尚未扭亏。除此之外,公司的资金状况更是因协议班“寅吃卯粮”的操作而捉襟见肘,至今尚有大量学员未能退费。

在三季报中,对于营收减少、亏损持续,公司解释称“主要系持续的疫情防控及省考延期双重影响”。然而,继省考延期后,原定于12月初举行的国考也于昨日宣布延期举行,这对于以公务员培训为主的中公教育而言,会进一步加剧业绩颓势、加重资金链负担吗?

资金紧张成常态

2021年后公司偿债能力持续恶化。2019-2021年及2022年前三季度,中公教育的资产负债率分别为65.55%、70.35%、81.67%及87.04%。同期,中公教育衡量偿债能力指标流动比率、速动比率也持续下滑,2021年前3季度,公司的流动比率、速动比率分、现金比率别为0.11、0.11、0.07。

更不容乐观的是,公司自2021年起便面临着较大的短期偿债压力,存在一定的短期债务与货币资金缺口。截至2022年第三季度末,公司短期借款及一年内到期的非流动负债合计7.47亿元,而公司的货币资金仅为4.57亿元,二者缺口近2.90亿元。2022年上半年,公司短期债务与货币资金缺口依然存在,约为3.6亿元。因此,无论是从资本结构、偿债能力指标还是货币资金缺口开看,中公教育的短期债务压力也相对较大。

2021年,中公教育的现金流量现状再次印证了我们的猜想,其中经营活动产生的现金流量净额为-40.98亿元,投资活动产生的现金流量净额为17.41亿元,筹资活动产生的现金流量净额为-16.23亿元。

按照投资人士的分类,中公教育现金流现状属于“混吃等死型”。通俗来讲就是,公司做主营业务经营出现问题、造血能力明显减弱,靠回收投资来支撑现金流入,发展活力明显不足。

除了收回投资现金外,中公教育的实控人、大股东还通过转让股权、质押等方式不断套现,套现金额部分用于为中公教育“补血”。

11月10日,中公教育控股股东、实际控制人鲁忠芳与上海拓牌签署协议,约定鲁忠芳向上海拓牌协议转让3.08亿股股份(占总股本的5.00%),转让价格为4.37元/股,转让价款(含税)总计13.48亿元。值得关注的是,11月8日,中公教育公告称鲁忠芳女士拟筹集资金向公司全资子公司北京中公教育科技有限公司提供总额不超过人民币 10亿元的无息、无担保借款,用于支持公司经营发展。

11月22日,鲁忠芳拟将其持有的中公教育3.4亿股的无限售流通股股份(占股份总数的5.51%)协议转让给常勤壹号。转让价格每股4.698元,3.4亿股转让价款(含税)总计为15.96亿元。中公教育表示,本次协议转让资金同样是用于支持公司经营发展。

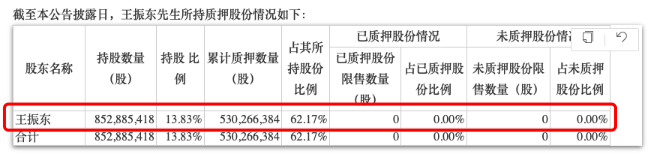

除了实控人转让股权外,中公教育实控人及大股东还多次质押股份,截至发稿日,公司实控人累计质押股票数量15.22亿股,占其所持股份的62.65%;鲁忠芳一致行动人李永新累计质押股票数量7.92亿股,占其所持股份的69.96%;大股东王振东累计质押股票数量5.30亿股,占其所持股份的62.17%。

(资料来源:公司公告)

(资料来源:公司公告)

(资料来源:公司公告)

(资料来源:公司公告)

协议班巨额退款难题未解 又被曝光拖欠职工薪酬

成立于1999年的中公教育,率先进入公务员考试培训领域,此后拓展教师资格培训、事业单位考试培训、考研培训等业务,目前已横跨招录考试培训、学历提升、职业能力培训三大板块,提供 100 多个品类的综合职业就业培训服务。

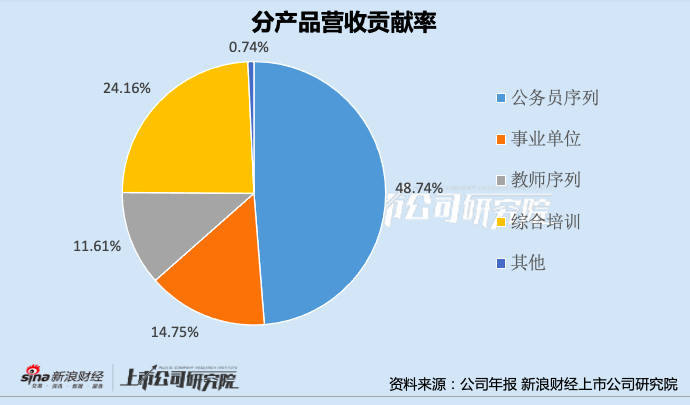

在公司个产品营收贡献中,公务员序列产品创收最多,其次分别是事业单位、教师序列、综合培训,2021年营收贡献率分别为48.74%、14.75%、11.61%、24.61%。由此,足以见得公务员序列相关产品,对中公教育的重要性。

目前,中公教育的培训服务分为普通班和协议班,课程售价差异较大。其中,协议班是指双方签订具有法律效力的电子协议书,若笔试/面试不通过,达到协议约定情形时,可按协议退费。

以中公教育官方旗舰店所售卖2022年北京市公务员线上考试培训为例(线下培训费用要远高于线上直播课费用),中公教育旗下产品先锋训练直播套餐班的售价为6800元,先锋训练直播协议班的售价为15800元,面试未过退14000元(仅收1800元)。

这意味着,如果消费者报名中公教育的协议班,就相当于购买了“普通班+1份未通过保险”。这份“花钱买安心”的协议班,给中公教育的业绩颓势、资金链重压埋下了伏笔。

受疫情下省考多次延期、公务员报名录取比大幅下降影响,协议班退款学员数量大幅增长,这也就使得中公教育业绩暴雷、资金链状况紧张,至今尚未扭转业绩颓势。

中公教育“退费难问题”从2021年底发酵至今,仍未有效解决。目前,在黑猫投诉平台上,中公教育的投诉量高达79666条,投诉内容绝大部分都与协议班超过合同约定时间未完成退款相关。

除此之外,在微博、脉脉、知乎等平台上,中公教育还被曝出拖欠职工薪酬、降薪等问题。

(资料来源:微博)

(资料来源:微博)

公司现金流量表现是,进入2022年后,“支付给职工及为职工支付的现金”经营性现金流出项目金额确是同比大幅下降。2022年第一、二、三季度,公司支付给职工以及为职工支付的现金分别为12.25亿元、10.31亿元、7.39亿元,分别同比下降31.52%、41.32%、49.17%。

支付给职工及为职工支付的现金金额大幅下降,是否与网传降薪、拖欠员工薪资相关,仍有待进一步观察。

业绩颓势难改 国考延期影响几何?

截至2022年9月30日,中公教育依旧未能扭亏,前三季度营收为38.94亿元,同比,同比下降38.20%;归母净利润为-8.23亿元,延续亏损。对于营收下降,公司在三季报中解释称:“主要系持续的疫情防控及省考延期双重影响”。

继省考延期后,国考也于11月28日宣布延期举行。据国家公务员局消息,原计划于12月3日、4日举行的中央机关及其直属机构2023年度考试录用公务员笔试延期举行,具体时间另行通知。

这无疑会对于以公务员培训为主的中公教育产生一定的影响,借鉴省考延期对于公司经营影响后,我们认为国考延期或对公司影响如下:

(1) 国考延期后,或导致2022(以考试时间为主)、2023年两次国考的间隔周期缩短,进而影响公司2023年国考招生安排,或使得公司营收进一步减少。

(2) 国考延期举行,若2022年第四季度无法顺利举行,或影响公司第四季度收入确认,从而对全年业绩产生一定影响。

(3) 往年国考笔试、面试成绩公布均在第一季度,成绩公布时间与协议班型收入确认、退费关系密切。因此,国考延期不仅会影响公司收入确认,同样会增加国考协议班学员退费时间的未知性,或进一步加重公司资金链负担。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!