华龙证券内控“三道防线”形同虚设 盈利预测“南辕北辙”

时间:2023-02-15 18:29 | 栏目:观察 | 点击:623次

相关公司: 平安证券 中天国富 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 国泰君安 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券 华金证券 东北证券 安信证券 华西证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

近日,上市辅导历时五年之久的华龙证券,终于披露了招股书。

数据显示,华龙证券是非常依赖“靠行情吃饭”业务的券商,其中经纪业务、自营业务收入占比合计约占六成。同时,公司又是地域化特色十分明显的中小券商,大部分营业网点位于以甘肃省为主的西北地区。

面对“靠天吃饭”、偏安一隅,华龙证券目前看来难以建立差异化竞争优势,甚至可能错失全面注册制下的发展机遇:公司IPO保荐项目屡遭监管处罚,投行内控“三道防线”被认定存在较大缺陷。随之而来的是,公司保代一年内流失三成,IPO储备项目仅剩龙江和牛一家。

投行内控“三道防线”存缺陷

招股书显示,华龙证券成立于2001年,是在白银市信托投资公司、天水市信托投资公司、兰州市信托投资公司、甘肃省信托投资公司等4家信托公司的证券经营部的基础上设立的券商。

作为经济较为落后的甘肃省的区域性券商,华龙证券的业绩一直不温不火,直到2015年营收才突破了20亿元,但2020年和2021年的营收又降至20亿元以下。

2017年11月,华龙证券与中信证券签署了辅导协议,开始冲刺主板IPO。但直到2022年12月份,公司IPO申请才正式获受理,历时五年。

华龙证券IPO排队时间较长的一个原因或是公司合规问题频发,屡遭监管处罚。2019-2022年,华龙证券共收到的罚单就至少有12张(不含对保代的罚单),其中投行业务至少有6张。加上保代罚单,华龙证券投行业务收到的罚单将达到10张以上。

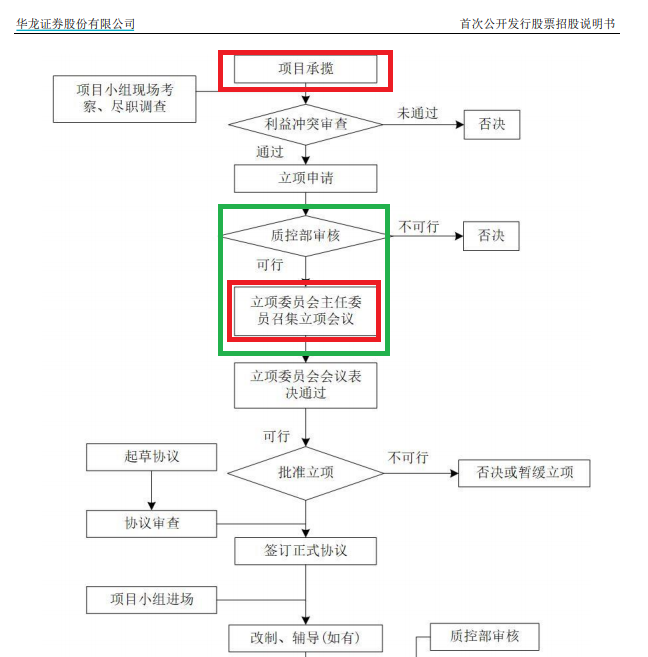

资料显示,华龙证券的6张投行业务罚单对公司的投行业务定了性:投行内控“三道防线”存缺陷。

2022年6月13日,证监会关于对华龙证券采取监管谈话措施的决定,原因是公司投行类业务内部控制不完善,内控制度体系不健全、落实不到位,内部组织架构混乱,“三道防线“关键节点把关失效等以及廉洁从业风险防控机制不完善,未完成廉洁从业风险点的梳理与评估,聘请第三方廉洁从业风险防控不到位。

需要指出的是,证监会发布的《证券公司投资银行业务类内部控制指引》规定,证券公司应当构建清晰、合理的投资银行业务内部控制组织架构,建立分工合理、权责明确、相互制衡、有效监督的三道内部控制防线。

其中,第一道防线是项目组、业务部门,项目组的保代、协办人等应勤勉尽责。质量控制为内部控制的第二道防线,应当对投行类业务风险实施过程管理和控制,及时发现、制止和纠正项目执行过程中的问题。第三道防线是内核、合规、风险管理等部门,负责介入主要业务环节、把控关键风险节点,实现公司层面对投行业务的整体管控。

来源:华龙证券招股书

来源:华龙证券招股书

但华龙证券存在既担任上市项目承揽人又担任该项目立项委员会委员的问题。其中承揽人属于第一道防线,而立项委员会属于质控部门,是第二道防线。华龙证券存在承揽人、立项委员会会员在同一项目混同的情形,充分说明内控防线似有实无,也没有体现相互制衡的原则,公司因此还遭到证券业协会的自律监管措施。

在具体项目上,也能体现公司投行业务内控存在诸多问题。如蓝山科技股份有限公司(以下简称“蓝山科技”),在申请公开发行股票并在精选层挂牌中,通过虚增银行存款、虚构销售业务、虚构研发支出、虚列运费支出等方式,虚增收入、资产和利润。而华龙证券在《发行保荐书》中却称“发行人最近三年财务会计文件不存在虚假记载,无其他重大违法行为”。

如果华龙证券投行质控部门、内核部门以及公司层面的风控、合规部门能够在审查过程中履行应尽义务,也不会让蓝山科技成功挂牌精选层,可见公司内控“三道防线”易被击穿。

因华龙证券对蓝山科技的保荐过程中未勤勉尽责,2022年11月证监会对华龙证券处以责令改正,给予警告,没收业务收入150万元,并处以300万元罚款,对该项目的保代赵宏志、李纪元给予警告,并分别处以50万元罚款。同时,全国股转系统也因公司在蓝山科技项目中的违规事项,对华龙证券、赵宏志、李纪元公开谴责的纪律处分。

在定增项目上,华龙证券其相关保代也存在诸多未勤勉尽责之处。如在保荐庄园牧场申请非公开发行股票过程中,华龙证券对庄园牧场董事长涉嫌贿赂事项未进行核查,出具的保荐工作报告、尽职调查报告等申报文件均未包括相关内容,证监会对公司及保代石培爱、胡林采取出具警示函的监管措施 。

招股书显示,华龙证券申报稿的签署日期是2022年12月20日。有意思的是,两天后的12月22日,甘肃证监局对华龙证券采取出具警示函的监管措施,理由是公司合规管理总部作为廉洁从业管理部门,在公司聘请第三方机构提供法律诉讼服务时,未对公司廉洁从业情况进行充分适当的监督、检查,未及时发现并处理相关问题。

金徽股份业绩“变脸” 华龙证券预测偏离值超20%

事实上,华龙证券未遭监管处罚的项目也存在执业质量问题。如武汉珈创生物技术股份有限公司(珈创生物)科创板IPO项目,华龙证券对珈创生物招股书中信息披露内容冗长缺少针对性、信息披露内容依据不充分、信息披露内容逻辑无法自洽等问题没有很好把关,被上交所问询。

再如华龙证券保荐的金徽股份,2022年2月22日登陆A股。2022年前三季度,金徽股份营收和净利润分别同比下降了2.42%、5.42%,上市没多久就“变脸”。

华龙证券曾在金徽股份招股书中预测:2022年一季度,金徽股份预计实现营业收入约为3.20亿—3.40亿元,较上年同期同比增长约2.56%—9.62%;预计实现归母净利润约1.40亿—1.55亿元,较上年同期同比增长约15%—25%;预计实现扣非净归母净利润约1.40亿—1.55亿元,较上年同期同比增长约15%—25%。

但实际上,金徽股份2022年一季度营收为2.81亿元,同比下降10.11%;实现归母净利润1.12亿元,同比下降8.75%;实现扣非归母净利润1.07亿元,同比下降12.35%。

简单计算,金徽股份2022年一季度实际的归母净利润及扣非归母净利润比招股书中的最低预测值低20%以上,比最高值低30%以上。

《证券发行上市保荐业务管理办法》第72条规定,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施,其中包括实际盈利低于盈利预测达20%以上的情形。

那么,华龙证券是否会在IPO期内因金徽股份的盈利预测而再领一张罚单?其实结果并不重要,因为公司保荐业务的成色,已有很多监管处罚的事实证明。

颇为有趣的是,金徽股份2022年2月22日上市,距一季度仅剩一个多月的时间,可华龙证券预测还是出现了“南辕北辙”。这究竟是华龙证券研究能力较差,还是为金徽股份成功上市而说的假话?

保代流失严重 储备项目仅剩一家

研究认为,投行业务收入主要取决于项目储备、人员团队、监管政策、承销费率等要素。

随着投行业务屡遭监管处罚,华龙证券的保代在2022年也急剧流失。choice数据显示,2022年1月1日,华龙证券的保代人数为33人;2022年12月31日的保代人数为23人,较年初流失超30%。

华龙证券储备的IPO项目也比较少。wind显示,截至2023年2月14日,华龙证券在审的IPO项目仅龙江元盛和牛产业股份有限公司(龙江和牛)一家。

招股书显示,龙江和牛的主营业务为以牛肉为主的肉制品的研发、生产和销售以及和牛的繁育、养殖、屠宰和销售,主要产品包括牛肉等肉制品以及纯种和牛冻精、育肥前期改良和牛、和牛饲料等。

2019—2021年,龙江和牛营收分别为9.32亿元、12.18亿元、14.64亿元,其中肉制品收入分别为7.41亿元、9.44亿元和10.09亿元,占比分别为79.68%、77.74%、69.16%,维持在七成左右。

招股书显示,龙江和牛第二大客户是京东商城,2019—2021年的销售金额分别是4880.39万元、9129.02万元、5806.48万元。龙江和牛在大客户京东商城销量最高的几种牛肉制品的宣传页面,基本上都会宣传“国产和牛”。

但实际上,龙江和牛基本通过直接进口或通过国内贸易商进口的方式从巴西等国家采购肉制品加工所需牛肉,2019—2021年采购牛肉原料金额分别为3.97亿元、3.83亿元以及4.42亿元,几乎占牛肉原料肉总采购额的100%。

那么,龙江和牛在京东商城售卖的年均几千万元的牛肉制品原料是否来自进口,标注“国产”字样又是否合适?这有待公司及华龙证券给出解释。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;} 炒股开户享福利,入金抽188元红包,100%中奖!